Proiectul legii cu privire la modificarea unor acte legislative ce vizează politica fiscală și vamală pentru anul 2021 conține măsuri cu privire la aplicarea TVA. În Nota informativă la proiect sunt menționate următoarele aspecte.

Ajustarea noțiunii „investiții capitale”

Proiectul prevede ajutarea noțiunii de investiții capitale stabilită la art.93 pct.18) din Codul fiscal, în vederea extinderii dreptului de solicitare a restituirii de TVA în legătură cu reparația capitală a mijlocului fix/imobilizărilor corporale. În acest sens modificarea are drept scop stimularea investițiilor și modernizarea capitalului fix.

Modificări de concretizare (redacționale) ce vizează taxarea inversă cu TVA

Proiectul prevede modificarea articolul 94 litera e) din Codul fiscal, pentru a specifica faptul că inclusiv persoanele care desfăşoară activitate profesională potrivit legislaţiei sunt subiecți ai taxării inverse cu TVA.

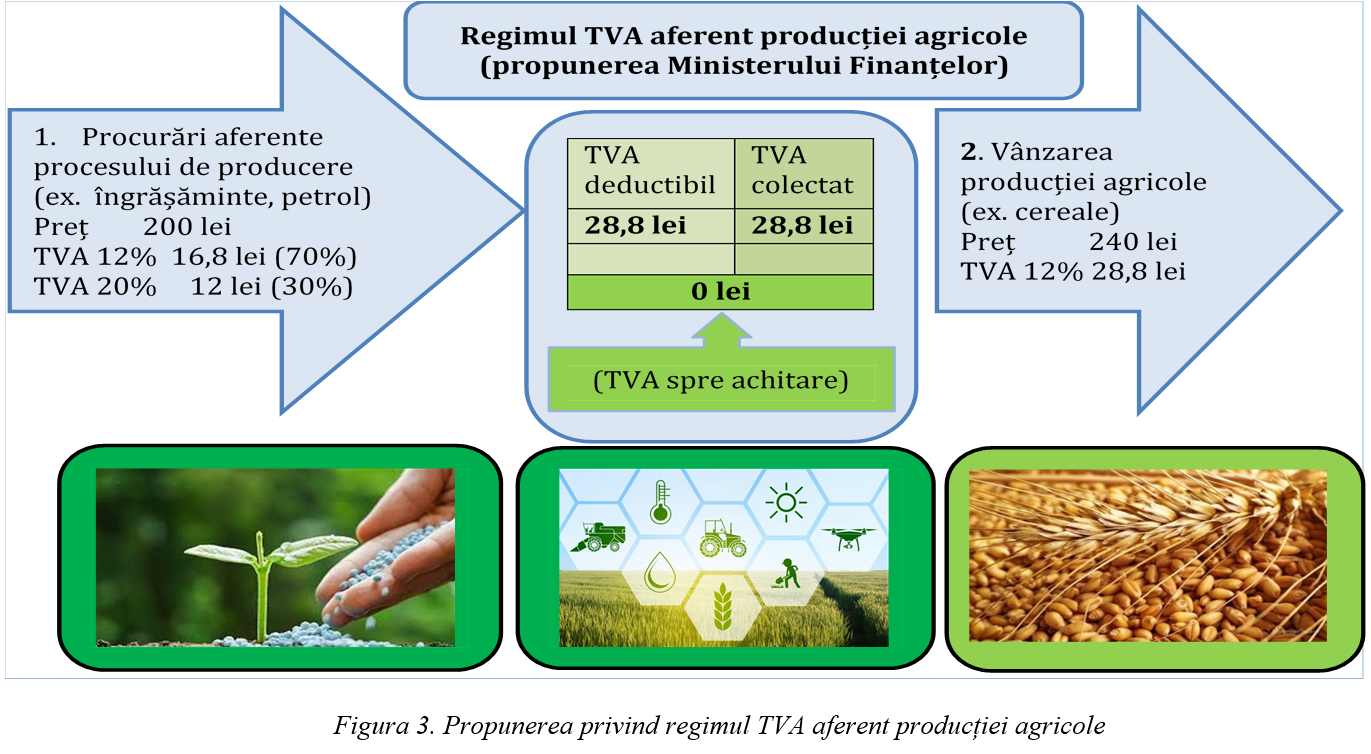

Regimul TVA în agricultură

În contextul în care aplicarea cotei reduse a TVA în mărime de 8% are loc atât pentru livrările interne, cât și pentru importul de produse agricole, aceasta își atinge doar obiectivul de accesibilitate a produselor agricole pentru populație, nu și creșterea competitivității producției naționale.

Introducerea cotei reduse a TVA nu a asigurat obiectivul prevăzut inițial de creștere a competitivității producției agricole naționale. Acest fapt este demonstrat de evoluția importurilor de producție agricolă la cota redusă a TVA.

Mai mult ca atât, diferențele de cote a TVA pentru input-urile și output-urile în agricultură au determinat acumulări în cont a sumei TVA de către producătorii agricoli de aproximativ 1,8 mld. lei, ceea ce presupune indisponibilizarea sectorului agricol de resursele financiare respective, fapt ce a dezavantajat producția locală în folosul producției importate.

În acest sens, se impune necesitatea revizuirii regimului actual de aplicare a TVA aferent producției agricole primare, care să asigure dezvoltarea și creșterea competitivității producătorilor autohtoni.

Prin Ordinul Viceprim-ministrului, Ministru al Finanțelor nr.34 din 25.02.2020 a fost instituit Grupul de lucru responsabil de implicațiile TVA în agricultură, care și-a propus ca scop să analizeze regimul TVA aplicat la importul și/sau livrarea pe teritoriu a producției agricole și să identifice cele mai bune soluții pentru susținerea și dezvoltarea ramurii agricole.

Principalul obiectiv al opțiunilor analizate constă în diminuarea treptată a sumelor TVA acumulate în cont, prin transformarea acestora în mijloace financiare aflate la dispoziția producătorilor agricoli.

Urmare analizelor opțiunilor de politici, inclusiv a practicii internaționale, este propusă aplicarea unei cotei reduse a TVA de 12% pentru îngrășăminte și fertilizanți, în paralel cu aplicarea aceleași cote a TVA pentru producția agricolă primară.

Prin măsura respectivă, acumulările în cont a sumelor TVA formate din anul 2010 urmează să fie transformate din dezavantaje în avantaje pe termen scurt și mediu pentru producătorii agricoli autohtoni.

Totodată, un efect pozitiv al măsurii îl reprezintă creșterea mărimii pasibile restituirii TVA la exportul producției agricole, de la 8% la 12% din valoarea exporturilor. Producătorii agricoli nu vor fi afectați, deoarece în majoritatea cazurilor nu vor înregistra spre achitare sume TVA fie datorită procesul economic (vor avea spre deducere procurări cu TVA 20% spre ex: produse petroliere), și/sau acumulărilor de TVA în cont până la moment.

Impactul net bugetar al măsurii propuse va constitui -134 mil. lei.

Anularea scutirii de TVA a materiei prime, materialelor, articolelor de completare şi accesoriilor necesare procesului propriu de producţie, importate de către organizaţiile şi întreprinderile societăţilor nevăzătorilor, societăţilor surzilor şi societăţilor invalizilor

Ca măsură de politici pentru anul 2021 este propusă anularea scutirii stabilite la art.4 pct.(18) din Legea nr.1417/1997 pentru punerea în aplicare a Titlului III al Codului fiscal.

Anularea facilității respective se realizează în vederea eliminării abuzurilor și schemelor depistate în procesul implementării măsurii existente, care urmăreau prejudicierea veniturilor bugetului public național.

Concomitent, se propune subvenționarea din bugetul de stat a salariilor achitate de către agentul economic pentru persoanele cu dizabilități angajate.

Instituții:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2817 vizualizări

Data publicării:

25 Noiembrie /2020 08:00

Catalogul tematic

Noutăți | T.V.A.

Etichete:

TVA | politica bugetar fiscala | proiect de lege | monitorul.fisc.md | ministerul finantelor

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *