Opinii

TI-Moldova: "Rezultatele sondajului expres al beneficiarilor serviciilor Inspectoratului Fiscal de Stat"

În profilul inspectoratelor fiscale teritoriale scopul adresării a fost următorul (% din totalul răspunsurilor).

În profilul inspectoratelor fiscale teritoriale scopul adresării a fost următorul (% din totalul răspunsurilor).

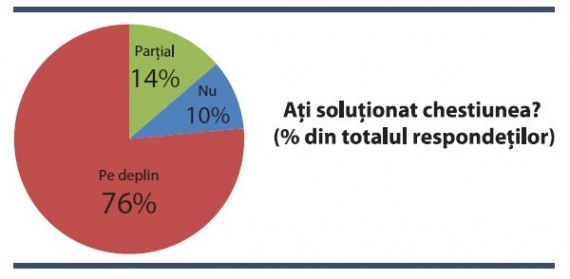

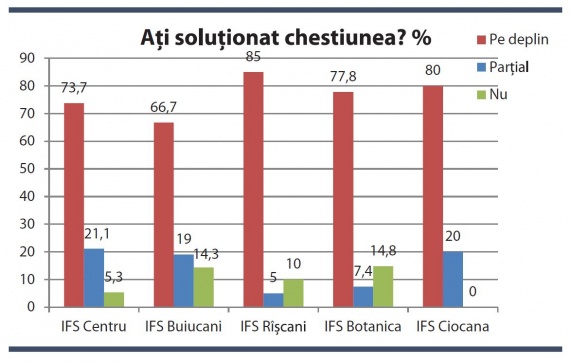

2. Soluţionarea chestiunilor/problemelor în IFS

Majoritatea respondenţilor care au contactat IFS (76,5%) au soluţionat chestiunea pe deplin, 13,7 – au soluţionat parţial, iar 9,8% – nu au soluţionat. Comparativ cu 2008, situaţia nu s-a schimbat.

2. Soluţionarea chestiunilor/problemelor în IFS

Majoritatea respondenţilor care au contactat IFS (76,5%) au soluţionat chestiunea pe deplin, 13,7 – au soluţionat parţial, iar 9,8% – nu au soluţionat. Comparativ cu 2008, situaţia nu s-a schimbat.

Este de remarcat că ponderea persoanelor fizice, care nu şi-au rezolvat problema la IFS, este mai înaltă decît a persoanelor juridice (respectiv 16,3% şi 5,1%).

În profilul inspectoratelor fiscale din mun. Chişinău cei mai mulţi respondenţi şi-au soluţionat problemele în IPS Ciocana şi Rîşcani.

Este de remarcat că ponderea persoanelor fizice, care nu şi-au rezolvat problema la IFS, este mai înaltă decît a persoanelor juridice (respectiv 16,3% şi 5,1%).

În profilul inspectoratelor fiscale din mun. Chişinău cei mai mulţi respondenţi şi-au soluţionat problemele în IPS Ciocana şi Rîşcani.

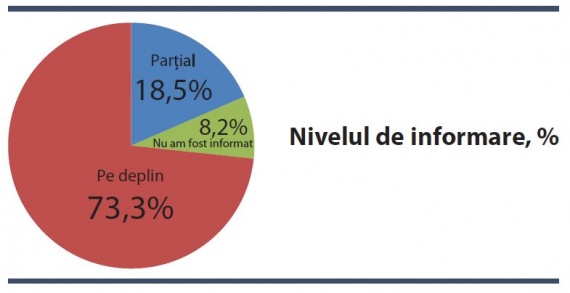

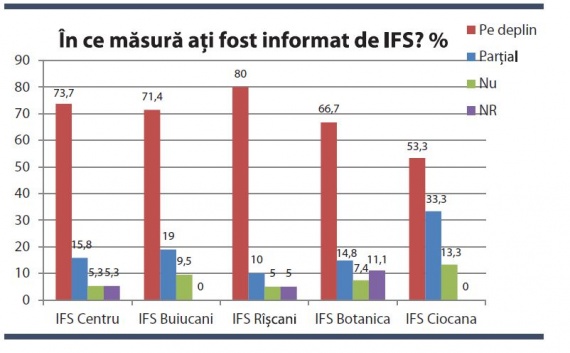

3. Nivelul de informare de către IFS

Majoritatea absolută a respondenţilor (circa 92%) au răspuns că au fost satisfăcuţi pe deplin şi parţial de informarea de către IFS (inclusiv de către angajaţi, prin panoul de informaţii, pagina oficială a IFS pe Internet) privind problemele/chestiunile cu care s-au adresat. Comparativ cu 2008, ponderea respondenţilor care sunt satisfăcuţi pe deplin de nivelul de informare a crescut de la 67,5% pînă la 73,3%.

3. Nivelul de informare de către IFS

Majoritatea absolută a respondenţilor (circa 92%) au răspuns că au fost satisfăcuţi pe deplin şi parţial de informarea de către IFS (inclusiv de către angajaţi, prin panoul de informaţii, pagina oficială a IFS pe Internet) privind problemele/chestiunile cu care s-au adresat. Comparativ cu 2008, ponderea respondenţilor care sunt satisfăcuţi pe deplin de nivelul de informare a crescut de la 67,5% pînă la 73,3%.

Respondenţii – persoane fizice se consideră mai bine informaţi decît persoanele juridice: respectiv 91% şi 84,4% dintre aceştia au menţionat că au fost informaţi pe deplin şi parţial de IFS. Non respondenţii, reprezentanţi ai agenţilor economici, au remarcat că au o experienţă mare de lucru, sunt bine versaţi în materie şi nu necesită informare.

Potrivit respondenţilor, un nivel mai înalt de informare se atestă la inspectoratele fiscale Rîşcani, Buiucani şi Centru.

Respondenţii – persoane fizice se consideră mai bine informaţi decît persoanele juridice: respectiv 91% şi 84,4% dintre aceştia au menţionat că au fost informaţi pe deplin şi parţial de IFS. Non respondenţii, reprezentanţi ai agenţilor economici, au remarcat că au o experienţă mare de lucru, sunt bine versaţi în materie şi nu necesită informare.

Potrivit respondenţilor, un nivel mai înalt de informare se atestă la inspectoratele fiscale Rîşcani, Buiucani şi Centru.

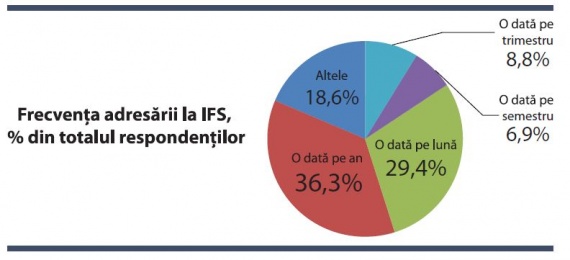

4. Frecvenţa adresărilor la IFS pe parcursul ultimilor 12 luni

Frecvenţa adresării la IFS în ultimele 12 luni, pe ansamblul respondenţilor, a fost următoarea.

Majoritatea respondenţilor – persoane fizice (72%) s-au adresat la fisc o dată pe an, ceea ce se confirmă prin scopul adresării (depunerea declaraţiei pe venit care se face o dată pe an). Este de remarcat ponderea înaltă a respondenţilor – persoane juridice au contactat fiscul o dată pe lună (47,4%) şi mai des de o dată pe lună – 27% (în medie, de 2,5 ori), fapt explicat de ei atît prin frecvenţa prezentării dărilor de seamă, cît şi prin necesitatea verificării sau corectării acestora, solicitării formularelor, înregistrării aparatelor de casă etc.

4. Frecvenţa adresărilor la IFS pe parcursul ultimilor 12 luni

Frecvenţa adresării la IFS în ultimele 12 luni, pe ansamblul respondenţilor, a fost următoarea.

Majoritatea respondenţilor – persoane fizice (72%) s-au adresat la fisc o dată pe an, ceea ce se confirmă prin scopul adresării (depunerea declaraţiei pe venit care se face o dată pe an). Este de remarcat ponderea înaltă a respondenţilor – persoane juridice au contactat fiscul o dată pe lună (47,4%) şi mai des de o dată pe lună – 27% (în medie, de 2,5 ori), fapt explicat de ei atît prin frecvenţa prezentării dărilor de seamă, cît şi prin necesitatea verificării sau corectării acestora, solicitării formularelor, înregistrării aparatelor de casă etc.

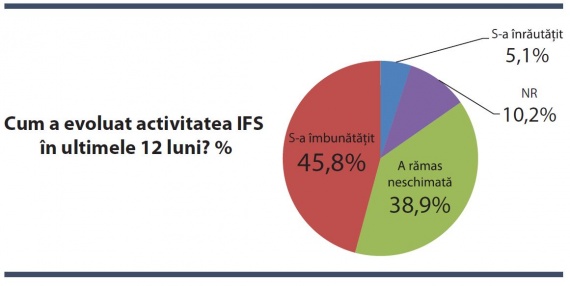

Fiind solicitaţi să răspundă la întrebarea Cum a evoluat activitatea Inspectoratului fiscal pe parcursul ultimilor 12 luni? 46% din respondenţii – persoane juridice au remarcat că aceasta s-a îmbunătăţit şi 39% - că a rămas neschimbată.

Fiind solicitaţi să răspundă la întrebarea Cum a evoluat activitatea Inspectoratului fiscal pe parcursul ultimilor 12 luni? 46% din respondenţii – persoane juridice au remarcat că aceasta s-a îmbunătăţit şi 39% - că a rămas neschimbată.

În profilul inspectoratelor fiscale din Chişinău, cele mai bune aprecieri în acest sens au fost ale agenţilor economici de la IFS Buiucani.

În profilul inspectoratelor fiscale din Chişinău, cele mai bune aprecieri în acest sens au fost ale agenţilor economici de la IFS Buiucani.

5. Aprecieri privind nivelul de profesionalism, politeţe şi calitate a serviciilor în cadrul IFS

În ansamblu pe IFS aprecierile respondenţilor privind profesionalismul şi calitatea serviciilor sunt destul de favorabile şi s-au îmbunătăţit uşor comparativ cu 2008. Astfel, ponderea respondenţilor, care au catalogat nivelul de profesionalism drept unul înalt, a crescut de la 44,5% în cercetarea din 2008 pînă la 49% în cercetarea actuală, iar ponderea respondenţilor care l-au apreciat ca jos a diminuat, respectiv, de la 9,4% pînă la 3,9%. În mod similar s-au îmbunătăţit percepţiile privind calitatea serviciilor oferite de IFS: ponderea respondenţilor care i-au atribuit calificativul înaltă a crescut de la 31% în 2008 pînă la 41,2% în 2011, iar ponderea celor care o apreciază drept joasă a diminuat de la 10,1% pînă la 5,9%.

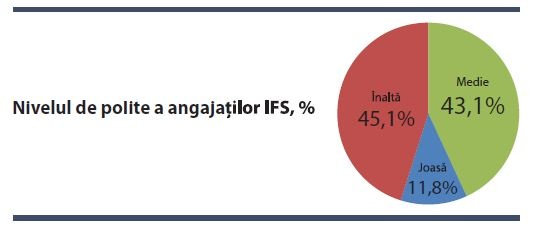

În ceea ce priveşte politeţea angajaţilor IFS, ponderea respondenţilor care o consideră joasă a crescut de la 6,7% în cercetarea din 2008 pînă la 11,8% în cercetarea actuală.

5. Aprecieri privind nivelul de profesionalism, politeţe şi calitate a serviciilor în cadrul IFS

În ansamblu pe IFS aprecierile respondenţilor privind profesionalismul şi calitatea serviciilor sunt destul de favorabile şi s-au îmbunătăţit uşor comparativ cu 2008. Astfel, ponderea respondenţilor, care au catalogat nivelul de profesionalism drept unul înalt, a crescut de la 44,5% în cercetarea din 2008 pînă la 49% în cercetarea actuală, iar ponderea respondenţilor care l-au apreciat ca jos a diminuat, respectiv, de la 9,4% pînă la 3,9%. În mod similar s-au îmbunătăţit percepţiile privind calitatea serviciilor oferite de IFS: ponderea respondenţilor care i-au atribuit calificativul înaltă a crescut de la 31% în 2008 pînă la 41,2% în 2011, iar ponderea celor care o apreciază drept joasă a diminuat de la 10,1% pînă la 5,9%.

În ceea ce priveşte politeţea angajaţilor IFS, ponderea respondenţilor care o consideră joasă a crescut de la 6,7% în cercetarea din 2008 pînă la 11,8% în cercetarea actuală.

Comparativ cu persoanele fizice intervievate, persoanele juridice au fost mai critice la aprecierea nivelului de profesionalism, de calitate a serviciilor şi de politeţe a angajaţilor IFS, în special:

Comparativ cu persoanele fizice intervievate, persoanele juridice au fost mai critice la aprecierea nivelului de profesionalism, de calitate a serviciilor şi de politeţe a angajaţilor IFS, în special:

- nivelul înalt de profesionalism a fost menţionat de 55,8% din persoanele fizice şi 44,1 % din persoanele juridice intervievate, respectiv 2,3% respondenţii-persoane fizice şi 5,1% persoane juridice au catalogat profesionalismul drept jos;

- calitatea înaltă a serviciilor a fost remarcată de 46,5% din persoanele fizice şi 37,3% din persoanele juridice intervievate;

- nivelul înalt de politeţe a fost specificat de 55,8 % din persoanele fizice şi 27,3 % din persoanelor juridice intervievate, respectiv 9,3% respondenţi persoane fizice şi 13,6% persoane juridice consideră politeţea joasă.

- Opiniile respondenţilor în profilul inspectoratelor fiscale teritoriale Chişinău sunt următoarele.

- «Оперативность работы низкая. Допускаются ошибки при введении отчетности в электронную базу, в результате надо дополнительно бегать в налоговую с разъяснениями»;

- «По просьбе клиента не всегда предоставляют расширенную информацию, обычно ограничиваются только данными лицевого счета»;

- «У предпринимателей очень большой документооборот, в том числе, в отчетности. Существует Declaraţia Rapidă, но ее надо принести в налоговую. Пересылка в электронной форме обходится очень дорого (ежемесячно около 3 тысяч леев), не все предприниматели могут себе позволить. Надо сделать доступнее электронную пересылку отчетности и увеличить объем услуг Налоговой инспекции по Интернету»;

- „Formularele dărilor de seamă electronice trebuie să fie operabile la toate rubricile. Astăzi unele rubrici ale Declaraţiei pe venit sunt blocate, nu poţi introduce informaţia”;

- „Anul trecut nu a trebuit să anexez la Declaraţia pe venit copiile documentelor care confirmă că am primit venituri din alte surse, anul acesta – da. Acum trebuie să alerg să le caut, căci nu le-am primit pe toate la domiciliu”;

- «Уровень консультаций очень низкий, по-видимому, из-за высокой текучести кадров. Надо и стимулировать работников, и повышать их ответственность, a при нарушениях – наказывать»;

- «Банки, при перечислении налогов, часто не указывают номер подразделения. В результате – сплошная нервотрепка: надо написать заявление в налоговую, принести платежное поручение, внести поправки, но самое главное – заплатить штраф за чужую ошибку! Необходимо обратить внимание банков на эти типичные ошибки и усилить их ответственность»;

- „Am două întreprinderi care nu activează şi prezint dările de seamă pentru aceste întreprinderi fără nici un rost. Dacă agentul economic nu activează, ar fi suficient să se prezinte o declaraţie despre aceasta la inspectorat şi să nu bată pragurile degeaba”;

- «Хотелось бы более полной информации в холле налоговой инспекции и на информационном панно»;

- „Dările de seamă ar trebui să fie primite în decursul întregii zile de lucru, nu doar pînă la masă sau după masă”;

- «Больше элементарной вежливости, терпения, доброжелательности к клиентам, ведь очень много добросовестных налогоплательщиков, которые не являются специалистами в налогообложении»;

- „Ar fi bine ca toate dările de seamă să fie prezentate în formă electronică, aceasta ne-ar simplifica foarte mult lucrul”;

- „Trebuie de scos T.V.A. şi de introdus impozitul pe vînzări (5%), aceasta ar aduce bani reali la buget.

- „Sistemul curatorilor a fost foarte eficient, prin intermediul lor am fost mai bine informaţi”;

- „Legislaţia actuală este foarte complicată, ar trebui să fim mai mult informaţi, inclusiv prin seminare”;

- „Este binevenită utilizarea mai amplă a sistemului electronic de prezentare a dărilor de seamă, pentru a evita intermediarii şi pentru a preveni corupţia. Ar mai fi cazul de îmbunătăţit condiţiile de lucru, salarizarea angajaţilor, dar de sporit şi responsabilitatea acestora”;

- «Хотел бы чтобы налоговики не игнорировали клиентов, были более внимательными, отвечали на все вопросы»;

- − −„Este nevoie de o informare mai amplă a deţinătorilor de patentă despre legislaţie şi modificările în ea, inclusiv prin e-mail, telefon, site-ul Inspectoratului fiscal, etc.”;

- „Nu s-a introdus corect informaţia din darea de seamă în baza de date. Acum trebuie să alerg şi să clarific situaţia, să pierd timpul de lucru. Ar trebui ca angajaţii Fiscului să fie mai atenţi şi să verifice măcar selectiv datele introduse”;

- „Să mai lase aerul de superioritate în relaţiile cu contribuabilii. Cînd intri la ei, de parcă ai fi în audienţă la Dumnezeu, de parcă le-ai fi dator cu ceva”;

- „Expedierea declaraţiei pe venit on-line ar trebui să fie mai accesibilă pentru cît mai mulţi contribuabili nu doar pentru a evita drumurile la inspectorat, dar şi pentru a evita corupţia”;

- «Зачастую в налоговой забиты коридоры, и приходится долго стоять в очереди. Хотелось бы, чтобы работали более оперативно»;

- «Надо ввести один единый налог с предпринимателей – и в местный бюджет, и в госбюджет. Это значительно бы облегчило и упростило и нашу работу, и работу налоговиков»;

- „Mai multă informaţie despre întocmirea dărilor de seamă prin intermediul site-ului şi seminarelor;

- «Надо организовывать больше бесплатных семинаров, особенно по составлению годовых отчетов и выставлять на сайте дату проведения семинаров»;

- «Это единственный госорган, где я постоянно нервничаю, поскольку они непредсказуемы. Однажды налоговый инспектор заблокировал счет моего предприятия при небольшой задолженности по налогу, не предупредив об этом даже при наличии номера моего телефона. На мой вопрос, почему он так поступил, он ответил: Мне проще заблокировать счет, чем выставить инкассо, на которое уходит два часа. Он не подумал, сколько проблем создал предприятию, а ведь одним телефонным звонком можно было оперативно все решить»;

- „Blocarea contului agentului economic este o măsură foarte dură, la ea trebuie să se recurgă atunci, cînd au fost întreprinse toate măsurile existente. La noi, Fiscul parcă s-ar juca cu întreprinderile: vreau, îţi închid contul, nu vreau – nu ţi-l închid”;

- «Отношение налоговиков к предпринимателям предвзятое, будто мы лично им что-то должны, могут гонять по коридорам и кабинетам для получения информации или для визирования документов»;

- «Увеличить штаты и уменьшить очереди»;

- „Prea multe dări de seamă, este necesară o simplificare”;

- „Mai mult să informeze populaţia referitor la modul de completare a Declaraţiei pe venit”;

- „Inspectorii fiscali ar trebui să fie mai atenţi, să informeze mai mult publicul, căci nu toţi au computer acasă”;

- „Aş dori ca Fiscul să totalizeze datele despre venit şi să anunţe dacă firma mea are datorii la stat sau statul îmi datorează ceva”;

- „Personalul trebuie să fie cu un mai înalt grad de inteligenţă şi politeţe”;

- «Больше информации на русском языке»;

- «Хотелось бы получать максимум услуг по электронной почте»;

- „În oficiul Centru ar trebui să fie condiţii de lucru mai bune şi pentru angajaţi, şi pentru vizitatori: în coridor nu ai unde să te aşezi, linoleumul este găurit şi te poţi împiedica”;

- „Uneori, cînd mă adresez la ei, de parcă le-aş fi dator cu ceva, se uită la mine de parcă aş fi un nimeni”;

- «Зачастую допускают ошибки при внесении информации в базу данных или при изменении адреса фирмы. Сегодня я здесь, поскольку налоговики забыли открыть счет фирме при передаче дел в другую налоговую. Это их ошибки, а нам приходится бегать и просить их исправлять»;

- „Să se îmbunătăţească condiţiile pentru angajaţi şi vizitatori: nu sunt scaune pe care să te poţi aşeza, nu este pantă de urcare pentru invalizi (la intrarea în clădire este una aproape verticală, iar apoi, cum sa te ridici pe scări pînă la inspectorat?)”;

- „Deşi există Declaraţiа pe venit în formă electronică, persoanele fizice nu pot verifica prin Internet dacă au careva datorii la impozitul pe venit pentru anii precedenţi sau dacă au plătit în plus”;

- „Suntem nevoiţi să cumpărăm formularele Declaraţiei pe venit cu 3,5 lei bucata. Formulare care se distribuie gratis nu-s suficiente, ele apar cu vreo 2 săptămîni pînă la expirarea termenului depunerii declaraţiei”;

- „Condiţii tehnice mai bune, înnoirea utilajului (computere, fax, copiatoare). Rînduri mai mici la finele perioadei de raportare”;

- «Недостаточно бланков розовой Декларации»;

- „Inspectorate fiscale trebuie să preia experienţa de lucru străină – mai multă operativitate şi politeţe”;

- „În condiţii de discreţie, inspectoratul aplică amendă în mărime maximală”;

- „Am stat foarte mult la rînd cu aparatul de casă. N-ar strica să fie mai amabili, comunică aşa, de parcă le-aş fi datoare”;

- «Налоговое законодательство должно быть более ясным и детальным, существует множество интерпретаций одного положения у разных налоговиков»;

- «Больше информации об изменениях в налоговом законодательстве»;

- „Serviciile existente privind declaraţia şi dările de seamă electronice sunt destul de costisitoare. Trebuie ca preţurile să fie rezonabile, atunci aceste servicii vor fi accesibile pentru mai mulţi contribuabili. Aceasta va micşora volumul de lucru al inspectoratului şi va exclude factorul uman”;

- „Angajaţii nu sunt foarte clari în explicaţii, ei trebuie să nu se grăbească şi să ne informeze mai bine”;

- «Повысить уровень автоматизации работы, больше использовать Интернет, чтобы меньше бегать в налоговую»;

- Хотелось бы, чтобы в налоговой сектора Чентру организовывали семинары для предпринимателей, в особенности перед представлением декларации о доходах (ранее в налоговой сектора Рышкань такие семинары были);

- „Ar trebui să existe o conlucrare mai rapidă între oficiile fiscale teritoriale. Baza de date trebuie să permită obţinerea mai operativă a informaţiilor pentru a clarifica întrebările apărute”;

- „Cît mai puţină birocraţie. Unele inspectorate cer informaţii adăugătoare, altele – nu (de exemplu, la comanda facturilor fiscale unele inspectorate nu cer copia la Registrul de livrări şi cumpărări)”;

- „De modernizat fiscul, de procurat computere, echipament tehnic mai avansat”;

- «Хочется больше корректности, вежливого отношения»;

- «Я заплатила налог на землю, а деньги, якобы не дошли. Теперь пришла сюда с квитанциями, мне ничего толком не объяснили. Если деньги пропали, кто-то должен нести ответственность? Почему я должна платить штраф?»;

- „Cred că ar putea să ne informeze mai din timp despre termenele de plată a impozitelor sau despre datorii”;

- „Mai multă informare în scris pentru a oferi răspunsuri la întrebări”;

- «Лучше информировать физических лиц, как правильно заполнить декларацию с использованием радио и телевидения, а не только информировать о сроках подачи декларации»;

- „Amabilitatea este „0”, joasă, pot să te jignească (ce, nu ştii a socoti, nu ştii matematica?). Nu te ajută să completezi declaraţia, doar îţi spune puţin şi te trimite s-o completezi singur. Întrebi o persoană, alta, contabilul cum se completează declaraţia. Trebuie să fie o amabilitate mai mare şi un ajutor din partea inspectorilor”;

- „Sunt contabil şi am plătit la început de an un impozit local în avans pe tot anul. În timpul anului taxa impozitului s-a mărit, n-am fost informat despre aceasta, iar la finele anului ne-a fost aplicată amenda. Ar fi bine ca fiscul să informeze mai mult şi mai operativ agenţii economici despre modificarea legislaţiei fiscale”;

- „Să fie perfecţionat sistemul electronic pentru a putea depune declaraţia pe venit pe cale electronică. M-am înregistrat, dar nu pot intra în sistem şi, ca rezultat, am venit aici şi stau la rînd. De fapt, lucrul s-a îmbunătăţit, rîndurile s-au micşorat, pe site este forma electronică a declaraţiei pe care putem să o completăm”;

- „Mai multă informaţie, în special, seminare pentru contabili privind aplicarea legislaţiei fiscale”;

- „Trebuia să completez declaraţia pe venit şi am solicitat un formular. Mi-au oferit unul imprimat cu litere verzi şi m-am chinuit mult să-l completez deoarece nu vedeam textul. Ar trebui să ne dea formulare alb-negru, ar fi şi mai bine dacă ar mai pune în coridor vreo 2-3 scaune şi ar adăuga cîteva becuri, căci e întuneric”;

- „Există probleme la transferarea mijloacelor din cauza erorilor bancare: banii ajung la alt cont, subcont, etc. Agenţii economici sunt sancţionaţi din vina instituţiilor bancare – uneori pînă la blocarea conturilor (!)”;

- «В Рышкановской налоговой без представления платежного поручения об оплате определенного налога не принимают отчет об этом налоге, а ведь у них есть база данных, по которой очень просто проверить, уплатили мы налог или нет»;

- „Trebuie să schimbăm atitudinea fiscului - mai multă stimă, dorinţă de a lucra cu oamenii simpli”;

- „Ar fi bine să dispară rîndurile la finele trimestrului. Să fie o persoană care să poată consulta, îndruma oamenii de afaceri”;

- „Comparativ cu alte inspectorate (Ciocana, Rîşcani), angajaţii de la inspectoratul Buiucani nu sunt atît de birocraţi - nu cer documente suplimentare (ex., dispoziţia de plată), ci verifică transferurile prin baza de date electronică”;

- „Mai multă publicitate în mass-media, mai ales la televizor despre depunerea declaraţiei de venit”;

- „Nu am prezentat la timp darea de seamă. Am depus-o la 24 februarie, dar perioada de analiză e foarte lungă - decizia va fi luată doar pe 5 aprilie. Ar fi bine ca această perioadă să fie mai scurtă”;

- „Să fie simplificată modalitatea de restituire a sumei impozitului încasat suplimentar”;

- „Să fie verificaţi toţi agenţii economici, astfel ca toţi să plătească impozite, să le achite pe deplin şi să fie responsabili”;

- „În acest an, la oficiul fiscal din Buiucani totul e bine. Anul trecut m-au deservit cei de la Botanica, sunt tare capricioşi, nu vor să te ajute, te trimit din birou în birou”;

- „Am venit să depun declaraţia pe venit la inspectoratul Centru. La început a trebuit să aflu cui să i-o prezint – pe fiece uşă era o lista cu codurile fiscale ale cetăţenilor ale căror declaraţii se prezintă la un angajat sau altul. Aşa şi nu m-am clarificat, am intrat in primul birou şi declaraţia a fost primită de inspectorul care era liber. La ce bun aşa invenţii cînd multă lume aşteaptă în coridor şi nu înţelege la cine anume trebuie să se adreseze? Doar toţi inspectorii au acces la baza de date”;

- «Перестали авизировать отчетность, кураторы не работают с экономическими агентами, не предупреждают об ошибках, а сразу начисляют санкции. Хотелось бы более человеческого отношения»;

- „Dacă transferăm impozitul la finele lunii, există riscul ca banii să ajungă cu întîrziere la Trezorerie şi să avem probleme cu inspectoratul. Nu e vina noastră, nu ar trebui să alergăm şi să dovedim că am plătit la timp. Poate această informaţie ar putea să fie verificată în alt mod, fără a ne rupe de la lucru?”;

- „Tare-ar fi bine să-i prindă pe neplatnicii mari”;

- „Am dori o informare mai bună, în special, despre impozitele plătite, să avem acces de la distanţă la contul personal al firmei”;

- «Это было в воскресенье. Судя по всему, налоговик наблюдал за магазином, в котором я работала. Я обслужила несколько покупателей и не провела продажу через кассовый аппарат. Налоговик зашел в магазин и что-то купил. Чек я ему не дала. Он попросил чек, а затем потребовал проверить кассовый аппарат. Обнаружив несоответствие между деньгами в кассе и данными кассового аппарата, он взял все деньги из кассы, ничего не оформил и ушел»;

- „Am întîrziat cu o zi la prezentarea dării de seamă pe motiv de boală. Pentru ca să nu mă amendeze a trebuit să-i plătesc mită inspectorului fiscal”;

- „Pentru a face un transfer de la o subdiviziune a impozitului pentru amenajarea teritoriului la alta, am plătit mită 100 lei inspectorului fiscal”;

- „Inspectorul fiscal mi-a dat de înţeles că îi pot da mită ca să minimalizeze amenda care trebuia s-a aplice întreprinderii”.

- Respondenţii s-au referit şi la plăţi/relaţii neoficiale cu reprezentanţii altor autorităţi/instituţii publice:

- «Налоговики в прошлом году ничего у нас не просили, зато силовики… «Спецы» из Министерства внутренних дел пригрозили, что, если предприятие не даст взятку, то сживут со света»;

- «В прошлом году обратились в суд с иском на налоговую инспекцию. Дали судье взятку 6000 Евро, мог бы на нее новую машину купить. Нас заверили, что все решится в нашу пользу, однако поступил звонок «сверху», и все решили против нас. Правда, взятку вернули».

- Circa 90% din respondenţii care au contactat IFS au soluţionat problema pe deplin şi parţial, situaţia în acest context nu s-a schimbat comparativ cu 2008;

- Este de remarcat frecvenţa înaltă de adresare a respondenţilor-persoanelor juridice la IFS: 47,4% - o dată pe lună şi 27% - mai des de o dată pe lună (în medie de 2,5 ori), ceea ce se explică de ei nu doar prin frecvenţa prezentării dărilor de seamă, ci şi prin necesitatea verificării sau corectării acestora, solicitării formularelor, etc.;

- Circa jumătate din respondenţii persoane juridice intervievate au remarcat că, pe parcursul ultimilor 12 luni, activitatea IFS s-a îmbunătăţit şi 39% - că a rămas neschimbată;

- S-au îmbunătăţit aprecierile privind nivelul de profesionalism al angajaţilor IFS: ponderea respondenţilor care l-au calificat ca înalt a crescut de la 44,5% în 2008 pînă la 49% în cercetarea actuală, iar ponderea celor care l-au apreciat drept jos a diminuat respectiv de la 9,4% pînă la 3,9%;

- S-au îmbunătăţit opiniile privind calitatea serviciilor oferite de IFS: ponderea respondenţilor care i-au atribuit calificativul înaltă a crescut de la 31% în 2008 pînă la 41,2%, iar ponderea celor care o apreciază drept joasă a diminuat de la 10,1% pînă la 5,9%;

- În ceea ce priveşte politeţea angajaţilor IFS, ponderea respondenţilor care o consideră joasă a crescut de la 6,7% în cercetarea din 2008 pînă la 11,8% în cercetarea actuală;

- Comparativ cu persoanele fizice intervievate, persoanele juridice au fost mai critice la aprecierea nivelului de profesionalism, de calitate a serviciilor şi de politeţe a angajaţilor IFS.

- costul ridicat al serviciilor de expediere a dărilor de seamă electronice la IFS, ceea ce le face accesibile doar pentru firmele mari;

- operativitatea joasă şi erorile admise de către angajaţii IFS la introducerea dărilor de seamă în baza electronică de date;

- imposibilitatea introducerii datelor la unele rubrici ale Declaraţiei pe venit electronice (sunt inoperabile);

- erorile bancare la transferarea mijloacelor băneşti care generează multiple probleme pentru agenţii economici (începînd de la necesitatea verificării şi corectării datelor pînă la plata amenzilor şi blocarea conturilor);

- neprezentarea la solicitarea clienţilor-persoane juridice a informaţiilor detaliate despre achitarea impozitelor (se prezintă doar în limitele datelor contului personal);

- legislaţia fiscală foarte complicată, insuficienţa de informare, în special prin seminare şi comunicate în Internet;

- necesitatea prezentării dărilor de seamă pentru întreprinderile care nu activează;

- atitudinea nepoliticoasă a unor angajaţi ai IFS;

- „cozile” lungi în incinta inspectoratelor în perioada prezentării dărilor de seamă;

- condiţiile nesatisfăcătoare în incinta inspectoratelor (insuficienţa meselor şi scaunelor pentru vizitatori, iluminarea proastă a locurilor unde se completează declaraţiile, lipsa rampelor pentru persoanele cu dizabilităţi).

- simplificarea sistemului existent de raportare a agenţilor economici;

- comunicarea/informarea mai largă a contribuabililor prin intermediul Internet-ului;

- sporirea volumului serviciilor IFS oferite prin Internet;

- extinderea sistemului electronic de prezentare a dărilor de seamă;

- reducerea costului serviciilor de prezentare a dărilor de seamă electronice, pentru a le face mai accesibile firmelor mijlocii şi mici;

- verificarea selectivă a corectitudinii introducerii de către angajaţii IFS a dărilor de seamă în baza de date electronică;

- atenţionarea instituţiilor bancare referitor la erorile admise de ele la transferarea impozitelor (la procesarea documentelor de plată) şi sporirea responsabilităţii acestora;

- simplificarea procedurii de restituire a sumei impozitului încasat suplimentar;

- perfecţionarea formularului electronic al Declaraţiei pe venit, pentru a putea introduce informaţia la rubricile actualmente blocate;

- simplificarea modalităţii de raportare în cazul întreprinderilor care nu activează;

- informare mai amplă a deţinătorilor de patentă despre legislaţie şi modificările în ea, inclusiv prin e-mail, telefon, site-ul Inspectoratului fiscal.

- organizarea seminarelor pentru contribuabilii – agenţi economici, în special, privitor la întocmirea dărilor de seamă anuale, cu plasarea informaţiilor respective pe site-ul IFS;

- promovarea Codului de conduită în rîndul angajaţilor IFS şi controlul respectării lui;

- îmbunătăţirea condiţiilor de lucru a angajaţilor IFS (în special, dotarea cu tehnică performantă), salarizarea mai bună odată cu sporirea responsabilităţii acestora;

- − −crearea unor condiţii mai bune persoanelor care vin la inspectoratele fiscale (scaune, mese şi panouri de informare bine iluminate, rampe pentru persoanele cu dizabilităţi)

Monitorul fiscal FISC.md Nr.4 2011

Instituții:

TI - Moldova

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *

6189 vizualizări

Data publicării:

17 Noiembrie /2011 15:17

Catalogul tematic

Administrare fiscală

Etichete:

Sondaj | TI-Moldova | Soros

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.