Opinii

Unele aspecte referitoare aplicării MCC

- furnizorului MCC – importul (producerea pentru producătorul autohton) MCC de acest model pe teritoriul Republicii Moldova, din data stabilită în decizie;

- organului fiscal – înregistrarea (reînregistrarea) MCC de acest model, din data expirării termenului-limită de utilizare stabilit în decizie;

- utilizatorului MCC – exploatarea MCC de acest model, din data expirării termenului-limită de utilizare stabilit în decizie.

Care este modalitatea de legalizare în anul 2015 a registrelor maşinilor de casă şi de control cu memorie fiscală ale contribuabililor?

Potrivit HG nr. 474 din 28 aprilie 1998 „Cu privire la aplicarea maşinilor de casă şi control cu memorie fiscală pentru efectuarea decontărilor în numerar”, cu modificările şi completările ulterioare, contribuabilul care utilizează maşina de casă şi de control cu memorie fiscală (MCC) este obligat să ţină pentru fiecare MCC, pentru fiecare an de gestiune, un registru (RMCC) şi să-l legalizeze la organul fiscal în care MCC este înregistrată/reînregistrată.

În RMCC se înregistrează în ordinea cronologică de apariţie, conform raportului de închidere zilnică, sumele de mijloace băneşti încasate.

Notă: RMCC are un număr prestabilit de foi - 15 foi (pe recto şi verso 15x2x14 de înscrieri).

Dacă la sfîrşitul anului de gestiune în Registrul MCC a rămas spaţiu nefolosit (foi curate), acest registru poate fi folosit pentru înregistrarea încasărilor anului de gestiune imediat următor. După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2. În acelaşi timp, procedura de legalizare a RMCC nu se va efectua (este în vigoare legalizarea iniţială).

De regulă, Registrul MCC, care se deschide în anul în curs pentru anul de gestiune imediat următor, se legalizează (anexînd concomitent pentru verificare Registrul MCC curent/precedent) la organul fiscal care a înregistrat (reînregistrat) MCC cel devreme în luna decembrie a anului în curs şi cel tîrziu în luna februarie a anului următor.

Contribuabilul, care desfăşoară activităţi în regim continuu (non stop) şi care în ziua de gestiune emite la MCC două rapoarte de închidere zilnică, poate deschide pentru anul de gestiune două registre (semestrul I şi II).

De asemenea, se recomandă achiziţionarea prealabilă a numărului necesar de RMCC pentru acele activităţi economice care le desfăşuraţi şi perfectarea acestora, în conformitate cu primul alineat al punctului 8 din Agenda utilizatorului, formularul de tip 3-IV.

Menţionăm că, contribuabilul – utilizator MCC poartă răspundere pentru veridicitatea şi corespunderea datelor înscrise în RMCC, precum şi pentru rectificările efectuate. Pentru completarea corectă a RMCC, urmează de condus de următoarele norme:

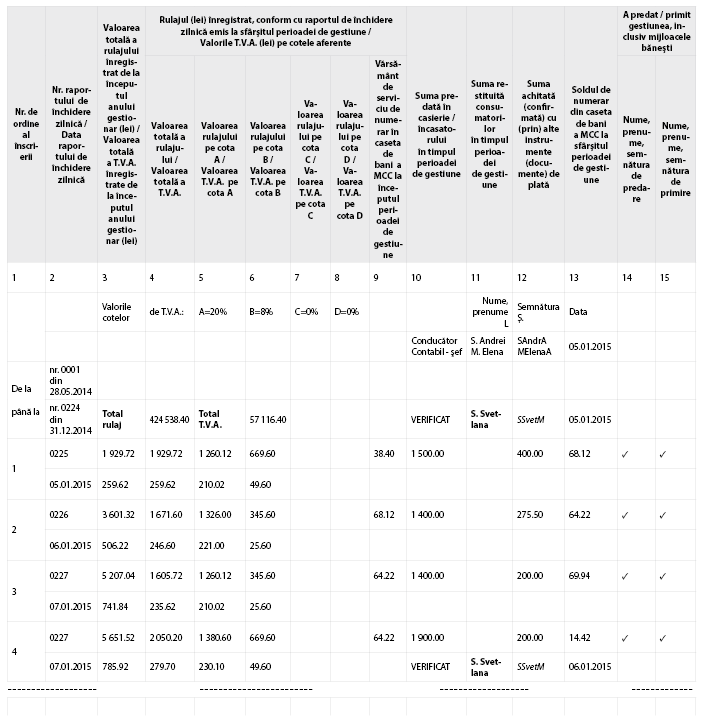

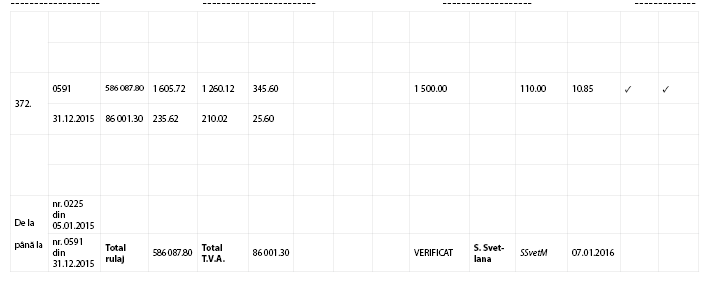

1.La începutul primei pagini a RMCC se indică cotele T.V.A. cu care operează contribuabilul (cota-standard, cote reduse, cota zero), se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data consemnării.

Exemple:

Valorile cotelor de T.V.A.: A=20%, B=8%, C=0%, D=0%, sau

Valorile cotelor de T.V.A.: A=0%, B=0%, C=0%, D=0% - dacă contribuabilul nu este plătitor de T.V.A.

2.Înscrierea a doua, în cazul în care contribuabilul a desfăşurat activitate cu utilizarea MCC şi în anul imediat precedent, constă în transcrierea datelor totale ale rulajului precedent (Total rulaj, Total T.V.A., sau Total rulaj, Total impozit reţinut, sau Total cumpărări, Total vînzări – în dependenţă de activitatea desfăşurată) sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii.

3.În continuare se înscriu datele respective din primul RAPORT Z emis în anul de gestiune curent (se iniţiază contoarele de totalizare: în subrîndul 1 al coloanei 3 se înscrie valoarea subrîndului 1 al coloanei 4, iar în subrîndul 2 al coloanei 3 se înscrie valoarea subrîndului 2 al coloanei 4).

4.În ordine cronologică de apariţie – are loc înscrierea datelor respective din rapoartele de închidere zilnică, se calculează şi se înscriu totalurile respective.

Exemplu:

subrîndul 1 al coloanei 3 – valoarea totală a rulajului înregistrat cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 1 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 1 al coloanei 4 din înscrierea curentă;

subrîndul 2 al coloanei 3 – valoarea totală a rulajului T.V.A. cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 2 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 2 al coloanei 4 din înscrierea curentă.

5.La sfîrşitul anului calendaristic serviciul contabil va întocmi o Notă explicativă (în două exemplare) cu privire la corectările efectuate pe parcursul anului de gestiune, pentru fiecare din MCC utilizate de contribuabil, în care se stipulează rulajele mijloacelor băneşti înregistrate în MCC concretă şi cele înscrise în RMCC respectiv, ţinînd cont de corectările efectuate (în perioadă 1 ianuarie - 31 decembrie). Nota explicativă se aduce la cunoştinţă conducerii, se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data perfectării Notei. Un exemplar al Notei explicative se păstrează în RMCC respectiv.

6.După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2.

7.Înscrierea greşită se taie cu o linie, astfel ca ea să poată fi citită. Înscrierea nouă {Nr. raportului de închidere zilnică /Data raportului de închidere zilnică [subrîndul 1/subrîndul 2] din coloana 2 nu se corectează ci se transcrie din „înscrierea greşită”}, care corespunde rectificării efectuate, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data corectării.

Conducîndu-ne de normele expuse, descriem acţiunile contribuabilului - utilizator al MCC, întru legalizarea RMCC (se anexează modelul de completare a RMCC în conformitate cu normele 1-7).

Registrele MCC, folosite în 2014 sau cele ce se vor folosi în 2015, pentru simplificare, sunt notate prin RMCC-2014 şi RMCC-2015.

Descriem în detaliu acţiunile contribuabilului la adresarea în organul fiscal care a înregistrat MCC cu solicitarea de a legaliza RMCC-2015 în luna decembrie 2014.

Aşa dar, contribuabilul:

Care este modalitatea de legalizare în anul 2015 a registrelor maşinilor de casă şi de control cu memorie fiscală ale contribuabililor?

Potrivit HG nr. 474 din 28 aprilie 1998 „Cu privire la aplicarea maşinilor de casă şi control cu memorie fiscală pentru efectuarea decontărilor în numerar”, cu modificările şi completările ulterioare, contribuabilul care utilizează maşina de casă şi de control cu memorie fiscală (MCC) este obligat să ţină pentru fiecare MCC, pentru fiecare an de gestiune, un registru (RMCC) şi să-l legalizeze la organul fiscal în care MCC este înregistrată/reînregistrată.

În RMCC se înregistrează în ordinea cronologică de apariţie, conform raportului de închidere zilnică, sumele de mijloace băneşti încasate.

Notă: RMCC are un număr prestabilit de foi - 15 foi (pe recto şi verso 15x2x14 de înscrieri).

Dacă la sfîrşitul anului de gestiune în Registrul MCC a rămas spaţiu nefolosit (foi curate), acest registru poate fi folosit pentru înregistrarea încasărilor anului de gestiune imediat următor. După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2. În acelaşi timp, procedura de legalizare a RMCC nu se va efectua (este în vigoare legalizarea iniţială).

De regulă, Registrul MCC, care se deschide în anul în curs pentru anul de gestiune imediat următor, se legalizează (anexînd concomitent pentru verificare Registrul MCC curent/precedent) la organul fiscal care a înregistrat (reînregistrat) MCC cel devreme în luna decembrie a anului în curs şi cel tîrziu în luna februarie a anului următor.

Contribuabilul, care desfăşoară activităţi în regim continuu (non stop) şi care în ziua de gestiune emite la MCC două rapoarte de închidere zilnică, poate deschide pentru anul de gestiune două registre (semestrul I şi II).

De asemenea, se recomandă achiziţionarea prealabilă a numărului necesar de RMCC pentru acele activităţi economice care le desfăşuraţi şi perfectarea acestora, în conformitate cu primul alineat al punctului 8 din Agenda utilizatorului, formularul de tip 3-IV.

Menţionăm că, contribuabilul – utilizator MCC poartă răspundere pentru veridicitatea şi corespunderea datelor înscrise în RMCC, precum şi pentru rectificările efectuate. Pentru completarea corectă a RMCC, urmează de condus de următoarele norme:

1.La începutul primei pagini a RMCC se indică cotele T.V.A. cu care operează contribuabilul (cota-standard, cote reduse, cota zero), se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data consemnării.

Exemple:

Valorile cotelor de T.V.A.: A=20%, B=8%, C=0%, D=0%, sau

Valorile cotelor de T.V.A.: A=0%, B=0%, C=0%, D=0% - dacă contribuabilul nu este plătitor de T.V.A.

2.Înscrierea a doua, în cazul în care contribuabilul a desfăşurat activitate cu utilizarea MCC şi în anul imediat precedent, constă în transcrierea datelor totale ale rulajului precedent (Total rulaj, Total T.V.A., sau Total rulaj, Total impozit reţinut, sau Total cumpărări, Total vînzări – în dependenţă de activitatea desfăşurată) sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii.

3.În continuare se înscriu datele respective din primul RAPORT Z emis în anul de gestiune curent (se iniţiază contoarele de totalizare: în subrîndul 1 al coloanei 3 se înscrie valoarea subrîndului 1 al coloanei 4, iar în subrîndul 2 al coloanei 3 se înscrie valoarea subrîndului 2 al coloanei 4).

4.În ordine cronologică de apariţie – are loc înscrierea datelor respective din rapoartele de închidere zilnică, se calculează şi se înscriu totalurile respective.

Exemplu:

subrîndul 1 al coloanei 3 – valoarea totală a rulajului înregistrat cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 1 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 1 al coloanei 4 din înscrierea curentă;

subrîndul 2 al coloanei 3 – valoarea totală a rulajului T.V.A. cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 2 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 2 al coloanei 4 din înscrierea curentă.

5.La sfîrşitul anului calendaristic serviciul contabil va întocmi o Notă explicativă (în două exemplare) cu privire la corectările efectuate pe parcursul anului de gestiune, pentru fiecare din MCC utilizate de contribuabil, în care se stipulează rulajele mijloacelor băneşti înregistrate în MCC concretă şi cele înscrise în RMCC respectiv, ţinînd cont de corectările efectuate (în perioadă 1 ianuarie - 31 decembrie). Nota explicativă se aduce la cunoştinţă conducerii, se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data perfectării Notei. Un exemplar al Notei explicative se păstrează în RMCC respectiv.

6.După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2.

7.Înscrierea greşită se taie cu o linie, astfel ca ea să poată fi citită. Înscrierea nouă {Nr. raportului de închidere zilnică /Data raportului de închidere zilnică [subrîndul 1/subrîndul 2] din coloana 2 nu se corectează ci se transcrie din „înscrierea greşită”}, care corespunde rectificării efectuate, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data corectării.

Conducîndu-ne de normele expuse, descriem acţiunile contribuabilului - utilizator al MCC, întru legalizarea RMCC (se anexează modelul de completare a RMCC în conformitate cu normele 1-7).

Registrele MCC, folosite în 2014 sau cele ce se vor folosi în 2015, pentru simplificare, sunt notate prin RMCC-2014 şi RMCC-2015.

Descriem în detaliu acţiunile contribuabilului la adresarea în organul fiscal care a înregistrat MCC cu solicitarea de a legaliza RMCC-2015 în luna decembrie 2014.

Aşa dar, contribuabilul:

- prezintă la organul fiscal RMCC-2014 - completat regulat pînă la data ce precedă data prezentării;

- prezintă la organul fiscal Raportul periodic scurt din memoria fiscală a MCC, care conţine informaţia de la 1 ianuarie 2014 pînă la 30 noiembrie 2014. Raportul se lipeşte pentru păstrare pe ultima pagină-formular de tip 3-III. Pe pagină se menţionează numele, prenumele persoanei care a emis raportul, precum şi data emiterii. Tipărirea raportului poate fi efectuată cu concursul centrului de asistenţă tehnică, care deţine autorizaţia de competenţă tehnică pentru MCC de acest model, sau de distribuitorul exclusiv, în cazul în care deţine autorizaţia de competenţă tehnică.

- prezintă la organul fiscal RMCC-2015 – numerotat, şnuruit şi legalizat de acesta şi în care este efectuată înscrierea specială, conform normei 1;

- organul fiscal restituie, în aceeaşi zi, RMCC-2014 şi RMCC-2015 legalizat;

- contribuabilul continuă înregistrările în RMCC-2014 pînă la finele anului de gestiune (2014), în conformitate cu norma 4;

- înscrie în RMCC-2014 datele din ultimul RAPORT Z emis în 2014, precum şi datele de totalizare, sub menţiunea VERIFICAT, confirmată prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare se transcrie în RMCC-2015, conform normei 2;

- urmează înscrierile în RMCC-2015 conform normelor sus-menţionate.

- prezintă la organul fiscal RMCC-2014 - completat regulat, în conformitate cu normele 1-7;

- prezintă la organul fiscal Raportul periodic scurt din memoria fiscală a MCC care conţine informaţia de la 1 ianuarie 2014 pînă la 31 decembrie 2014. Raportul se lipeşte pentru păstrare pe ultima pagină-formular de tip 3-III. Pe pagină se menţionează numele, prenumele persoanei care a emis raportul, precum şi data emiterii.

- prezintă la organul fiscal RMCC-2015 – numerotat, şnuruit şi legalizat de acesta şi în care este efectuată înscrierea specială, conform normei 1, şi înscrierile zilnice pînă la data ce precedă data prezentării;

- organul fiscal restituie, în aceeaşi zi, RMCC-2014 şi RMCC-2015 legalizat;

- contribuabilul continuă înregistrările în RMCC-2015, în conformitate cu normele sus-menţionate.

Monitorul fiscal FISC.md Nr.23 2015

Instituții:

Serviciul Fiscal de Stat

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul de confirmare expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

Stimate utilizator

Pentru îmbunătățiri ulterioare vă îndemnăm să oferiți un feedback cu privire la calitatea și disponibilitatea serviciilor furnizate prin intermediul site-ului web și al interfeței de utilizator comune.

9777 vizualizări

Data publicării:

21 Ianuarie /2015 14:27

Domeniu:

Maşini de casă şi control

Etichete:

organul fiscal | mașinele de casă și control | înregistrarea | MCC

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.