Панорама

Banii BCE nu vor fi suficienţi pentru a însănătoşi economia zonei euro, iar analiştii recomandă investiţii, mai ales în infrastructură, şi reforme structurale

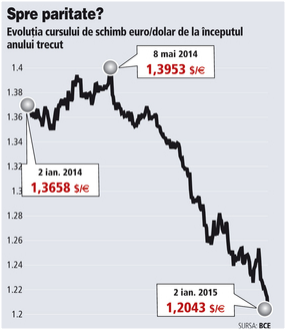

Atractivitatea pe care o are euro ca monedă pentru rezerve pare să scadă. FMI a calculate că ponderea în total a rezervelor valutare pe care băncile centrale le păstrează în euro a fost de 22,6% în al treilea trimestru al anului trecut, cel mai redus nivel din ultimii zece ani, potrivit CNBC.

Puterea monedei unice europene a început să slăbească accentuat după ce Draghi a lansat săptămâna trecută, prin intermediul unui interviu, cel mai puternic semnal de până acum că BCE îşi va extinde în următoarele luni programul de achiziţii de active pentru a include obligaţiuni suverane. O decizie în acest sens ar putea fi luată cel mai devreme pe 22 ianuarie, la şedinţa consiliului guvernator al băncii, scrie Financial Times. Însă majoritatea analiştilor intervievaţi de FT cred că inflaţia şi creşterea economică vor rămâne slabe chiar dacă BCE recurge la achiziţii de obligaţiuni (quantitative easing - QE).

Quantitative Easing nu-i suficient

Jörg Krämer, economist la Commerzbank, a spus că lansarea QE va duce la scăderea yieldurilor obligaţiunilor suverane şi va „ajuta ministerele de finanţe din ţările puternic îndatorate, precum Italia, şi băncile de acolo“. QE nu va impulsiona destul creşterea economică şi inflaţia, ci „va alimenta creşterea preţurilor activelor“, a atenţionat el.

Carsten Brzeski, analist la ING, apreciază că QE va avea un impact benefic mai puternic dacă „guvernele vor fi lăsate să înceapă programe de investiţii finanţate prin deficite bugetare“, ceea ce este însă puţin probabil în zona euro.

Alastair Winter, economist-şef la banca de investiţii Daniel Stewart & Co, spune că pentru a stimula creşterea economică liderii statelor din zona euro ar trebui să flexibilizeze şi mai mult piaţa muncii, să dereglementeze mai multe profesii, să încurajeze start-up-urile, să investească în infrastructură şi în pregătire profesională.

Plan paneuropean

Brzeski, de la ING, spune că zona euro are nevoie de un program de investiţii paneuropean, şi nu de o „colecţie“ de mici iniţiative naţionale, şi de reforme structurale în Franţa şi Italia.

Atractivitatea pe care o are euro ca monedă pentru rezerve pare să scadă. FMI a calculate că ponderea în total a rezervelor valutare pe care băncile centrale le păstrează în euro a fost de 22,6% în al treilea trimestru al anului trecut, cel mai redus nivel din ultimii zece ani, potrivit CNBC.

Puterea monedei unice europene a început să slăbească accentuat după ce Draghi a lansat săptămâna trecută, prin intermediul unui interviu, cel mai puternic semnal de până acum că BCE îşi va extinde în următoarele luni programul de achiziţii de active pentru a include obligaţiuni suverane. O decizie în acest sens ar putea fi luată cel mai devreme pe 22 ianuarie, la şedinţa consiliului guvernator al băncii, scrie Financial Times. Însă majoritatea analiştilor intervievaţi de FT cred că inflaţia şi creşterea economică vor rămâne slabe chiar dacă BCE recurge la achiziţii de obligaţiuni (quantitative easing - QE).

Quantitative Easing nu-i suficient

Jörg Krämer, economist la Commerzbank, a spus că lansarea QE va duce la scăderea yieldurilor obligaţiunilor suverane şi va „ajuta ministerele de finanţe din ţările puternic îndatorate, precum Italia, şi băncile de acolo“. QE nu va impulsiona destul creşterea economică şi inflaţia, ci „va alimenta creşterea preţurilor activelor“, a atenţionat el.

Carsten Brzeski, analist la ING, apreciază că QE va avea un impact benefic mai puternic dacă „guvernele vor fi lăsate să înceapă programe de investiţii finanţate prin deficite bugetare“, ceea ce este însă puţin probabil în zona euro.

Alastair Winter, economist-şef la banca de investiţii Daniel Stewart & Co, spune că pentru a stimula creşterea economică liderii statelor din zona euro ar trebui să flexibilizeze şi mai mult piaţa muncii, să dereglementeze mai multe profesii, să încurajeze start-up-urile, să investească în infrastructură şi în pregătire profesională.

Plan paneuropean

Brzeski, de la ING, spune că zona euro are nevoie de un program de investiţii paneuropean, şi nu de o „colecţie“ de mici iniţiative naţionale, şi de reforme structurale în Franţa şi Italia.

George Magnus, economist independent, autor de cărţi şi editoriale şi un „răsfăţat“ al presei de profil, apreciază că în uniunea monetară este nevoie de mecanisme noi şi generale de restructurare a datoriilor şi de recapitalizare şi consolidare robustă a băncilor.

Harald Benink, profesor de finanţe la Tilburg University, sugerează că BCE nu ar trebui să intervină prin achiziţii de obligaţiuni suverane, ci prin achiziţii de obligaţiuni care ar fi emise de Banca Europeană de Investiţii pentru a finanţa la scară largă proiecte de infrastructură în Europa.

Şi John Llewellyn, analist la Llewellyn Consulting, recomandă investiţii la scară largă în proiecte de infrastructură, centrate pe reducerea dependenţei de energia rusească.

George Magnus, economist independent, autor de cărţi şi editoriale şi un „răsfăţat“ al presei de profil, apreciază că în uniunea monetară este nevoie de mecanisme noi şi generale de restructurare a datoriilor şi de recapitalizare şi consolidare robustă a băncilor.

Harald Benink, profesor de finanţe la Tilburg University, sugerează că BCE nu ar trebui să intervină prin achiziţii de obligaţiuni suverane, ci prin achiziţii de obligaţiuni care ar fi emise de Banca Europeană de Investiţii pentru a finanţa la scară largă proiecte de infrastructură în Europa.

Şi John Llewellyn, analist la Llewellyn Consulting, recomandă investiţii la scară largă în proiecte de infrastructură, centrate pe reducerea dependenţei de energia rusească.

via www.zf.ro

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Уважаемый пользователь

Для дальнейшего улучшения качества и доступности поставленных посредством сайта услуг, просим оставить отзыв.

1053 просмотры

Дата публикации:

06 Январь /2015 16:24

Тематика:

Новости

Ключевые слова

zona euro | economia | infrastructura | BCE

0 комментарии

Только для пользователей зарегистрированные и авторизованные обладают право публиковать комментарии