Știri

Moldova tot mai aproape de a aplica o nouă Convenție pentru evitarea dublei impuneri cu Belgia

La data de 31 mai 2017

cabinetul de miniștri a aprobat proiectul de lege privind ratificarea Protocolului de modificare, întocmit la Bruxelles la 30 martie 2017, a Convenției dintre Guvernul Republicii Moldova şi Guvernul Regatului Belgiei pentru

evitarea dublei impuneri şi

prevenirea evaziunii fiscale cu privire la impozitele pe venit şi pe capital, semnată la Bruxelles la 4 decembrie 2008.

Menționăm că, la moment Republica Moldova aplică prin succesiune Acordul între Guvernul Uniunii Republicilor Sovietice Socialiste şi Guvernul Regatului Belgiei pentru evitarea dublei impuneri a veniturilor şi a proprietății, întocmit la Bruxelles la 17 decembrie 1987.

La finele anului 2008 autoritățile Republicii Moldova și Regatul Belgiei au negociat și încheiat o nouă Convenției dintre Guvernul Republicii Moldova şi Guvernul Regatului Belgiei pentru evitarea dublei impuneri şi prevenirea evaziunii fiscale cu privire la impozitele pe venit şi pe capital, semnată la Bruxelles la 4 decembrie 2008.

În conformitate cu prevederile Convenţiei, sunt stabilite următoarele cote ale impozitelor reţinute la sursa de plată:

| Tipul de venit | Dividende | Dobînzi | Royalty |

|---|

| Cota impozitării la sursa de plată | 5 (25)* / 10 | 5 | 5 |

Notă: * Se limitează cota impozitului, dacă proprietarul beneficiar este o companie (alta decât o societate), care deţine, în mod direct, cel puţin 25/20 la sută din capitalul societăţii sau din drepturile de vot a companiei plătitoare de dividende, după caz.

Convenția dată a fost ratificată de către Republica Moldova prin Legea nr.17-XVIII din 17 septembrie 2009, însă partea Belgiană nu a reușit ratificarea acesteia din cauza survenirii unor modificări în procedurile interne ale acesteia.

Astfel, potrivit autorilor proiectului, partea Belgiană a venit cu inițiativa de a încheia un Protocol de modificare a Convenţiei menţionate anterior pentru a definitiva procedurile interne pentru ratificarea acesteia.

Acesta s-a datorat faptului că, prevederile Convenţiei se extind asupra impozitelor pe venit stabilite de entităţile federale, respectiv conform procedurilor interne ale Regatului Belgiei în vederea ratificării Convenţiei menţionate anterior, textul acesteia urmează a fi aprobat de Parlamentul entităţilor federale.

Astfel, a apărut necesitatea ajustării noţiunii de autoritate competentă, ceea ce este indispensabil pentru parcurgerea procedurilor interne de către partea belgiană în vederea aprobării ratificării Convenţiei.

Totuși, scopul principal al Protocolului este ajustarea prevederilor Articolului 25 „Schimb de Informaţii” al Convenţiei la standardele internaţionale privind transparenţa şi schimbul de informaţii dintre autorităţile fiscale ale părţilor contractante, ceea ce va conduce la realizarea mai eficientă a prevederilor Convenţiei nominalizate.

Schimbul de informaţii se efectuează pentru a coordona acţiunile Statelor contractante, îndreptate asupra evitării dublei impuneri, prevenirii evaziunii fiscale, distribuirii drepturilor impunerii fiscale între acestea, precum şi eliminării discriminării fiscale sub orice formă, fapt care va asigura condiţii favorabile de efectuare a activităţii economice externe şi de consolidare a relaţiilor economice.

Menționăm că, Convenţiile / Acordurile pentru evitarea dublei impuneri au ca scop crearea unor sisteme fiscale care ar coordona acţiunile statelor contractante, îndreptate asupra evitării dublei impuneri, distribuirii drepturilor impunerii fiscale între statele contractante, precum şi eliminării discriminării fiscale sub orice formă, fapt care va asigura condiţii favorabile de efectuare a activităţii economice externe şi de consolidare a relaţiilor economice.

Astfel, în opinia autorităților Republicii Moldova încheierea Protocolului nominalizat va consolida cadrul juridic existent între Republica Moldova şi Belgia şi va avea un impact pozitiv asupra impulsionării relaţiilor bilaterale moldo-belgiene în diverse domenii ale economiei. La fel, se va intensifica şi consolida colaborarea bilaterală între părţi în domeniul impozitării internaţionale.

Pentru a intra în vigoare, Protocolul de modificare necesită a fi supus întîi ratificării de către Parlamentul Republicii Moldova conform alin.(3) art.14 al Legii privind tratatele internaţionale ale Republicii Moldova nr.595-XIV din 24 septembrie1999.

Atît Protocolul cît și Convenția vor intra în vigoare la data ultimei notificări în scris, prin canale diplomatice, despre îndeplinirea procedurilor necesare potrivit legislaţiei Republicii Moldova şi Regatul Belgiei pentru intrarea lui în vigoare, și vor avea efect după 1 ianuarie a anului calendaristic, următor anului, în care au intrat în vigoare.

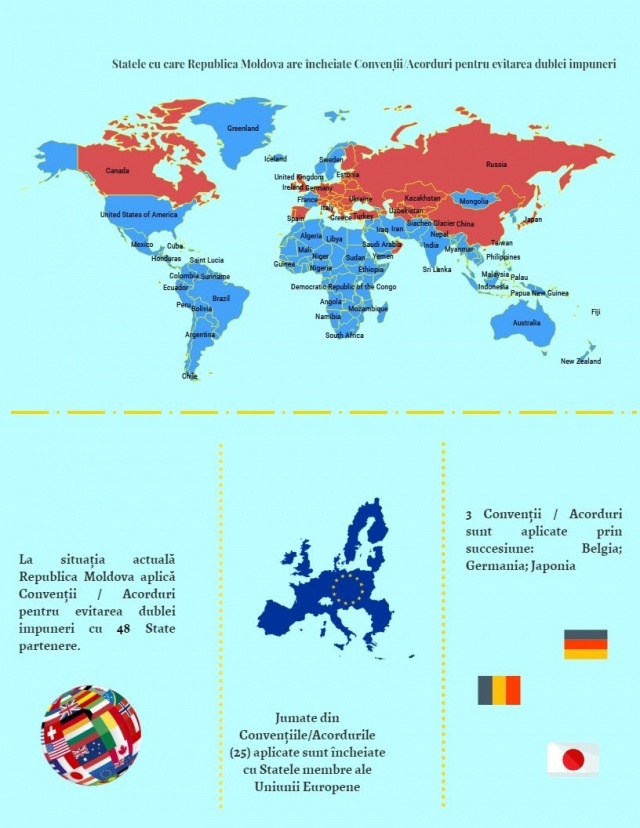

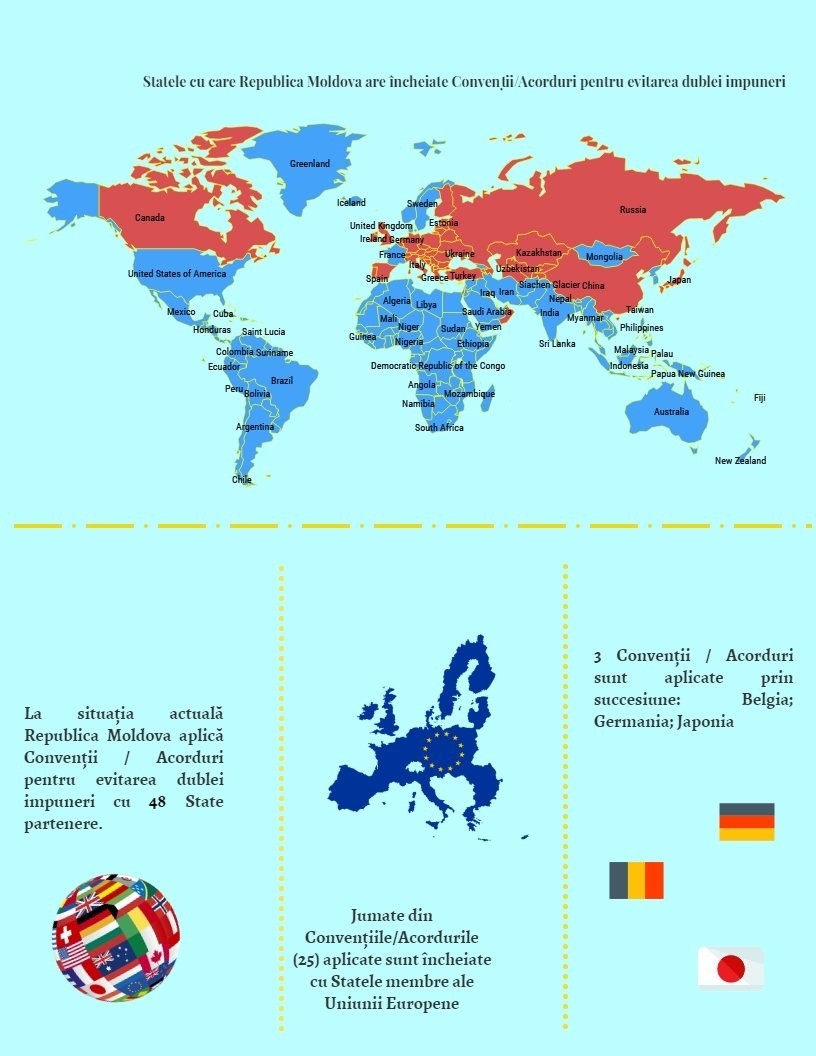

La situația actuală, Republica Moldova aplică Convenţii / Acorduri pentru evitarea dublei impuneri cu 48 State partenere şi pînă la moment nici o Convenţie / Acord nu a fost denunţată de partea moldovenească sau Statele partenere. Revederea prevederilor acestora se realizează prin încheierea unor Protocoale de amendare sau încheierea unor noi Convenţii / Acorduri ce au drept scop înlocuirea celor existente (vezi inforgraficul).

Lista completă a Convențiilor / Acordurilor pentru evitarea dublei impuneri aplicate de Republica Moldova poate fi accesată pe pagina Ministerului Finantelor sau pagina web a Serviciului Fiscal de Stat.

La fel poate fi consultată si o sinteză succintă a Cotelor impozitării la sursa de plată în conformitate cu Convențiile / Acordurile puse în aplicare.

3689 vizualizări

Data publicării:

31 Mai /2017 17:30

Catalogul tematic

Noutăți

Etichete:

dubla impunere | acord | Moldova | Belgia | impozit | sursa de plata | impunere fiscala

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *