До сего дня баланс авиакомпании, берущей в лизинг самолеты, выглядел несравненно лучше, чем баланс другой компании, которая покупала их, залезая в кредиты. Нужно было что-то с этим делать. Сказано-сделано. После десятилетия работы Совет по МСФО (Международные стандарты финансовой отчетности)опубликовал сегодня (т.е. 13 января 2016 года) новый стандарт МСФО (IFRS) 16 “Аренда”, полностью посвященный отчетности лизинга. Все соглашения найма, аренды, использования и лизинга попадают на баланс. Но и здесь есть исключения… Источник проблемы: субъективное разделение на лизинг операционный и лизинг финансовый Новые принципы отчетности ведут отчетность лизинга в 21 век, положив конец угадыванию, каким был бы расчет стоимости часто очень существенных обязательств лизинговых компаний (Ханс Хугерворст, председатель Совета по международным стандартам финансовой отчетности, англ. IASB). В соответствии с действовавшим до сих пор (более 30 лет) стандартом МСБУ (IAS) 17 “Аренда”, организации делили свои соглашения, связанные с возмездным использованием активов, на так называемый операционный лизинг и финансовый лизинг. Первый оставался вне баланса. Совет подсчитал, что аж 85% всех лизинговых обязательств торговых организаций, использующих МСФО и US GAAP, не отражаются в финансовой отчетности в качестве обязательств организации. Часто неочевидное разграничение двух видов лизинга усложняло инвесторам возможность сравнения отчетности. Иногда составителям отчетности, блуждающим на ощупь в серой области лизинга, не удавалось использовать правила в отношении заключенных ими соглашений. Другие чувствовали себя с ними в целом неплохо, вольным образом подстраивая свои финансовые показатели в зависимости от текущих потребностей. Область действия МСФО 16 Новый стандарт обеспечивает давно ожидаемую прозрачность в области активов и обязательств, возникающих в результате аренды, приводя к тому, что внебалансовый финансовый лизинг не будет больше скрываться в тени. Среди прочего, это улучшит сопоставимость между организациями, берущими в лизинг, и теми, которые покупают в кредит (Ханс Хугерворст, председатель Совета по международным стандартам финансовой отчетности, англ. IASB)

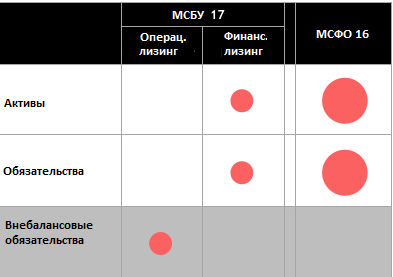

Изменения на балансе Влияние нового стандарта отметим, в частности, на примере отчета о финансовом состоянии.

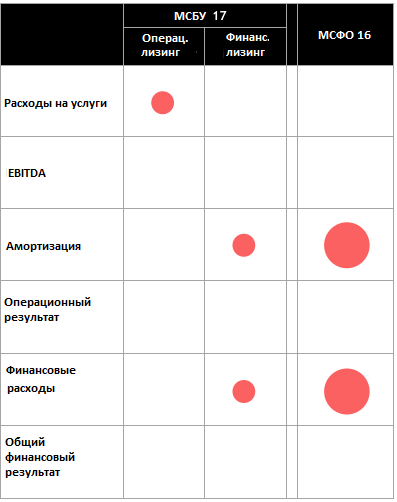

Изменения в отчете о финансовых результатах Вместо привычных платежей по договорам найма, аренды, использования и лизинга, классифицированных как операционный лизинг, которые чаще всего отражались в качестве расходов на услуги, появятся:

Изменения в отчете о финансовых результатах Вместо привычных платежей по договорам найма, аренды, использования и лизинга, классифицированных как операционный лизинг, которые чаще всего отражались в качестве расходов на услуги, появятся:

От организаций, раскрывающих EBITDA, которые имели у себя существенную операционную аренду, можно ожидать увеличения этого показателя результатов: сегодняшние расходы на услуги будут заменены на амортизацию и проценты.  Упрощение отчетности В трех случаях организации будут освобождены от обязательства признавать лизинговые активы и обязательства

Упрощение отчетности В трех случаях организации будут освобождены от обязательства признавать лизинговые активы и обязательства

Когда можно использовать новые правила? МСФО 16 начнет действовать с 1 января 2019 года, что дает компаниям, начиная с текущего момента, три года на приведение своих систем в соответствие со стандартом и проведение анализа, а также (возможно) на перезаключение договоров. Организации могут досрочно использовать новые правила, при условии, что используют одновременно с ними и МСФО 15 “Выручка по договорам с клиентами”. Очевидно, стоит подождать принятия новых правил Европейским Союзом. Финансовые последствия К каким изменениям стоимости раскрываемых организациями и подвергаемых анализу показателей стоит приготовиться рынку?

Каким компаниям стоит как можно скорее начать анализировать влияние нового стандарта “Аренда”? Изменения затронут в первую очередь лизингополучателей, т.е. компании, использующие активы. Принципы отчетности лизингодателей остались в большинстве своем теми же (останется, в частности, разделение лизинга на операционный и финансовый). Сектора экономики, от которых можно ожидать наибольшего влияния на отражение в отчетности стоимости в результате использования нового стандарта – это авиаперевозки, розничная торговля, транспортные услуги, туризм и гостиничный бизнес. В их деятельности использование активов на основании широкого спектра договоров аренды играет наибольшую роль. Не исключено, что МСФО 16 повлияет также и на бизнес лизинговых компаний, устраняя одно из важнейших условий взятия активов в аренду вместо их покупки: внебалансовое отражение. Это не является преувеличением, ведь на решение “покупка vs. аренда” влияет кроме этого много факторов, не связанных с отчетностью, в том числе налоговые отчисления. ****** Выручка, финансовые инструменты, аренда – три очень существенных изменения в 2018-2019 гг., обещающие настоящий rollercoaster (“американские горки”) для составителей отчетности. Определенно стоит заранее запланировать внедрение нових стандартов. Инвесторы должны ожидать от фирм более раннего информирования об ожиданиях относительно последствий внедрения МСФО 15, МСФО 9 и МСФО 16. Не будет хорошо, если рынок узнает о них только из финансовой отчетности, потому что масштаб изменений может представлять исключительный соблазн для тех, кто владеет в компании конфиденциальными сведениями. Можно сказать с уверенность, что тот, кто оставит побоку наблюдение за изменениями в стандартах в ближайшие годы, уже скоро столкнется с трудностями в понимании, что вообще происходит с отчетностью организаций.

Каким компаниям стоит как можно скорее начать анализировать влияние нового стандарта “Аренда”? Изменения затронут в первую очередь лизингополучателей, т.е. компании, использующие активы. Принципы отчетности лизингодателей остались в большинстве своем теми же (останется, в частности, разделение лизинга на операционный и финансовый). Сектора экономики, от которых можно ожидать наибольшего влияния на отражение в отчетности стоимости в результате использования нового стандарта – это авиаперевозки, розничная торговля, транспортные услуги, туризм и гостиничный бизнес. В их деятельности использование активов на основании широкого спектра договоров аренды играет наибольшую роль. Не исключено, что МСФО 16 повлияет также и на бизнес лизинговых компаний, устраняя одно из важнейших условий взятия активов в аренду вместо их покупки: внебалансовое отражение. Это не является преувеличением, ведь на решение “покупка vs. аренда” влияет кроме этого много факторов, не связанных с отчетностью, в том числе налоговые отчисления. ****** Выручка, финансовые инструменты, аренда – три очень существенных изменения в 2018-2019 гг., обещающие настоящий rollercoaster (“американские горки”) для составителей отчетности. Определенно стоит заранее запланировать внедрение нових стандартов. Инвесторы должны ожидать от фирм более раннего информирования об ожиданиях относительно последствий внедрения МСФО 15, МСФО 9 и МСФО 16. Не будет хорошо, если рынок узнает о них только из финансовой отчетности, потому что масштаб изменений может представлять исключительный соблазн для тех, кто владеет в компании конфиденциальными сведениями. Можно сказать с уверенность, что тот, кто оставит побоку наблюдение за изменениями в стандартах в ближайшие годы, уже скоро столкнется с трудностями в понимании, что вообще происходит с отчетностью организаций.

via | gaap.ru

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2618 views

The date of publishing:

19 January /2016 13:30

Catalogul tematic

Noutăți

Tags:

лизинг | Аренда | авиакомпания

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *