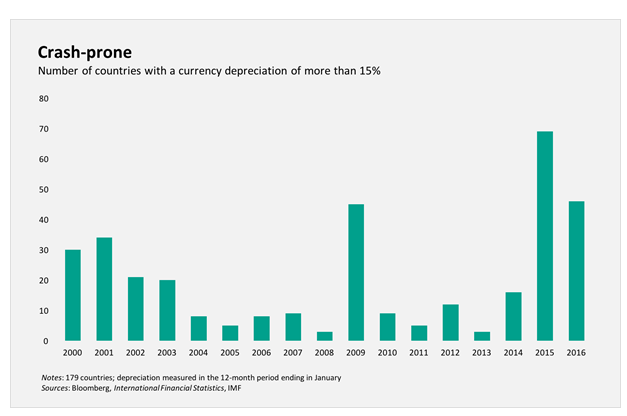

Волатильность на валютных рынках наблюдается уже несколько десятилетий, если не столетий. Резкие колебания обменных курсов стали неотъемлемой чертой международных финансовых рынков после развала Бреттон-Вудской системы в начале 1970-х. На протяжении 1970-х и большей части 1980-х, когда инфляция бушевала почти по всему миру, мега-девальвации были обычным явлением. Но даже в 1990-х и начале 2000-х не было года, чтобы 10-20% стран мира не пережили крупную девальвацию или крах валюты. А затем внезапно наступило затишье. Исключая хаос, вызванный мировым финансовым кризисом в конце 2008 года и начале 2009-го, крах валют стал крайне редким явлением в период 2004-2014 годов (см. график). Впрочем, последние события заставляют предположить, что отсутствие валютных обвалов в этом десятилетии будут, видимо, вспоминать как исключение, подтверждающее правило. Почти полное исчезновение обвалов валют в период 2004-2014 годов является результатом, главным образом, низких и стабильных международных процентных ставок, значительного притока капиталов в развивающиеся страны, в сочетании с бумом цен на сырьё и (в большинстве случаев) хорошими темпами экономического роста в тех странах, которые избежали мирового финансового кризиса. Как следствие, основной заботой многих стран в эти годы стало предотвращение непрерывного укрепления их валют к американскому доллару и валютам других торговых партнёров. Ситуация изменилась в 2014 году, когда из-за ухудшившихся глобальных условий валютные обвалы вновь стали массовыми. С тех пор почти половина из 179 стран, включённых в график, испытали девальвацию более чем на 15% в течение года. Да, режим гибких валютных курсов в основном избавляет от драматических проблем, вызванных отказом от фиксированного или полуфиксированного обменного курса. Однако на сегодня мало что свидетельствует о том, что эти девальвации оказали оздоровляющий эффект на экономический рост – по большей части он продолжает оставаться вялым. С января 2014 г. по январь 2016 г. размер средней кумулятивной девальвации по отношению к американскому доллару составил почти 35%. Во многих развивающихся странах, где девальвация была ещё значительней, ослабление обменного курса усугубило текущие проблемы, связанные с ростом долгов, номинированных в иностранной валюте. Кроме того, во взаимосвязанном мире эффект валютного обвала не ограничивается страной, в которой он произошёл. В 1994 году Китай провёл реформу валютного регулирования, унифицировав систему многоуровневых обменных курсов и – заодно – девальвировав юань на 50%. Есть убедительные аргументы, что эта китайская девальвация привела к потере конкурентоспособности Таиланда, Кореи, Индонезии, Малайзии и Филиппин, чьи валюты были привязаны (или частично привязаны) к доллару США. Кумулятивное укрепление этих валют, в свою очередь, создало предпосылки для азиатского кризиса, разразившегося в середине 1997 года. Завышенные валютные курсы являются одним из лучших опережающих индикаторов финансового кризиса. В этой связи невозможно не задуматься о том, что мы, возможно, столкнулись сейчас с повторением происходившего в 1994-1997 годах. Только на этот раз роли поменялись. С начала 2014 года юань девальвировался к доллару всего лишь на 7,5%, в то время как евро за тот же период девальвировался примерно на 25%, не говоря уже о валютах многих развивающихся стран, которые ослабли ещё сильней. В случаях, когда экономика базируется на производстве, как в Китае, не следует недооценивать связь между завышенным курсом и экономическим ростом. В августе прошлого года, когда Китай объявил о планах провести умеренную девальвацию, а затем постепенно повысить гибкость обменного курса юаня, финансовые рынки покатились с горы. Руководство страны, пытаясь вернуть рынкам уверенность, выпустило заявление о том, что Китай будет двигаться в данном направлении исключительно поэтапно. Впрочем, предостерегающий урок азиатских кризисов, возможно, заключается как раз в том, что у поэтапных подходов на этом фронте есть свои риски. Конечно, потенциальный эффект «разорения соседа», вызванный вспышкой валютных обвалов в течение последних двух лет, касается не только Китая. Он может повлиять на любую страну, где сохраняется более или менее фиксированный валютный курс (в эту категорию стран входят крупные производители нефти). Но что отличает Китай от всех остальных – это огромная доля экономики страны в мировом ВВП, а также её влияние на многие государства в самых различных регионах, начиная с поставщиков сырья и заканчивая странами, зависящими от китайского финансирования или прямых инвестиций. А более широкий вывод прост. На долю развивающихся стран сейчас приходится около 60% мирового ВВП, в то время как в начале 1980-х эта доля составляла примерно 35%. Для восстановления мирового процветания требуется более широкая географическая база, чем ранее. Возвращение валютных обвалов может значительно затруднить достижение этой цели.  Copyright: Project Syndicate, 2016.

Copyright: Project Syndicate, 2016.

Institutions:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2047 views

The date of publishing:

29 January /2016 14:16

Catalogul tematic

Noutăți

Tags:

финансовый кризис | валютный резерв | обвал рынка | мировой кризис

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *