News

Lista agenților economici obligați să utilizeze factura fiscală electronică a fost suplinită

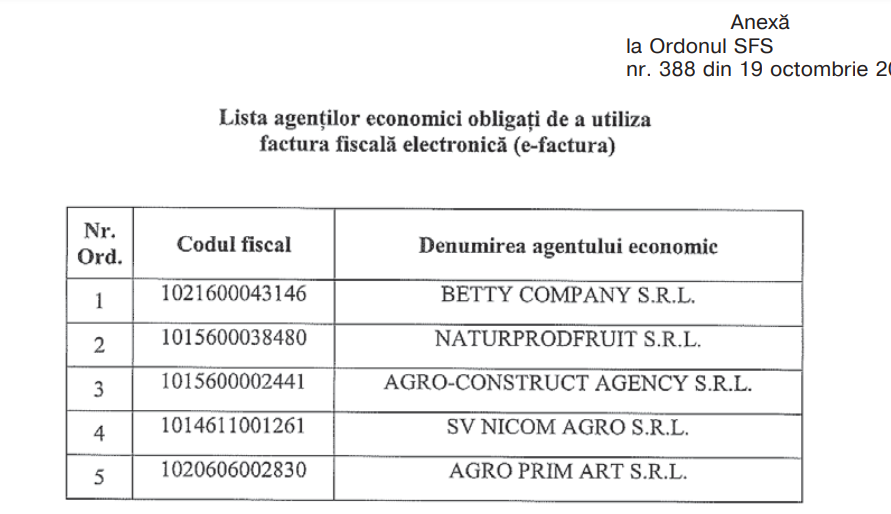

Începând cu ziua de astăzi, 1 noiembrie 2023, factura fiscală electronică devine obligatorie pentru încă cinci agenți economici. Amintim, în Monitorul Oficial din 25 octombrie, Serviciul Fiscal de Stat a publicat Ordinul nr. 388 din 19.10.2023 cu privire la modificarea Ordinului nr.124/2019 cu privire la aprobarea listei agenților economici obligați de a utiliza facture fiscală electronică (e-factura).

Astfel, începând cu 1 noiembrie curent, factura electronică devine obligatorie pentru agenții economici incluși în anexă:

Agenții economici au fost selectați conform criteriilor de selectare stabilite de Instrucțiunea privind modul de determinare, aprobată prin Ordinul SFS nr.645/2018.

Precizăm, conform Instrucțiunii, contribuabilii, înregistrați în calitate de subiecți ai impunerii cu TVA, pot fi incluși în lista privind utilizarea obligatorie a facturii fiscale electronice (e-Factura), la efectuarea livrării impozabile pe teritoriul ţării, în cazul în care Serviciul Fiscal de Stat, conform analizei de risc efectuate, apreciază activitatea acestora ca fiind una cu riscuri de neconformare fiscală, dacă aceștia întrunesc concomitent cel puțin trei criterii descrise mai jos:

a) agentul economic înregistrează livrări de mărfuri/servicii la valori semnificative (cel puţin 500 mii lei lunar) fără a dispune de active materiale/umane, pentru asigurarea desfăşurării activităţii de întreprinzător, cum ar fi lipsa subdiviziunilor, înregistrând doar adresa juridică, nu dispune de angajaţi (mai puțin de 2 salariați). Se va examina perioada de activitate pentru ultimele 3 luni;

b) documentarea procurărilor de la contribuabili, care în rezultatul verificărilor au infirmat/nu s-a confirmat livrarea de mărfuri. Semnificaţia indicatorului respectiv se va aprecia reieşind din valoarea procurărilor documentate în totalul procurărilor înregistrate de către agentul economic. Se consideră semnificativ cazul în care ponderea depăşeşte 20%, pentru perioada examinată. Se va examina perioada de activitate pentru ultimele 12 luni;

c) salariul mediu lunar calculat pentru un angajat pentru perioada de cel puțin un trimestru anterior perioadei de examinare este mai mic decât cuantumul salariului minim garantat al salariului în sectorul real stabilit de către Guvern pentru anul de referință;

d) conducătorul/fondatorul agentului economic este cetățean străin și/sau care nu are relaţii fiscale cu sistemul bugetar al RM și/sau nu poate fi identificat;

e) desfășurarea activității de comercializare a mărfurilor cu ridicata, fără a dispune de subdiviziuni declarate ca depozit;

f) agentul economic înregistrează o pondere ≤ 2% a impozitelor şi taxelor achitate din volumul de livrări realizat în perioada ultimilor 3 ani anterior perioadei examinate;

g) persoanele cu funcţii de răspundere ale agentului economic au deţinut anterior funcţii în întreprinderile, care la citațiile emise de către Serviciul Fiscal de Stat nu au prezentat documentele de evidență contabilă și primare pentru efectuarea controlului fiscal, nu au prezentat careva explicații privind motivul lipsei acestora sau deținerii parțiale a documentelor de evidență contabilă și primare, de către SFS fiind aplicate metodele și sursele indirecte de estimare a obligațiilor fiscale;

h) agentul economic documentează livrări/procurări cu întreprinderi apreciate cu risc pentru administrarea TVA (întreprinderile, care la citațiile emise de Serviciul Fiscal de Stat nu au prezentat documentele de evidență contabilă și primare pentru efectuarea controlului fiscal, nu au prezentat careva explicații privind motivul lispei acestora sau deținerii parțiale, de către SFS fiind aplicate metodele și sursele indirecte de estimare a obligației fiscale, întreprinderile anulate ca subiect al impunerii cu TVA în conformitate cu prevederile art. 113 alin. 2 lit. b), c)). Informaţia disponibilă referitoare la documentarea unor astfel de tranzacţii se va examina prin prisma unor perioade mai îndelungate (cel puţin 24 luni). Nivelul de semnificaţie a criteriului respectiv se va aprecia prin determinarea ponderii livrărilor/procurărilor documentate cu întreprinderile menţionate, în totalul livrărilor/procurărilor înregistrate pe parcursul perioadei examinate (inclusiv importul de mărfuri și servicii). Se consideră semnificativ, înregistrarea unei ponderi ce depăşeşte 20%;

i) agenții economici care în ultimele 6 luni au fost monitorizați prin prisma postului fiscal și la momentul selectării pentru a fi incluși în listă, posturile fiscale nu mai funcționează;

j) agenții economici ai căror fondatori/conducători au deținut funcții de fondator/conducător la contribuabilii la care a fost inițiată procedura de insolvabilitate, pe parcursul ultimelor 12 luni până la data intentării.

Lista agenților economici obligați de a utiliza factura fiscală electronică poate fi consultată integral aici.

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *

5033 views

The date of publishing:

01 November /2023 08:25

Catalogul tematic

e-factura | Servicii electronice

Tags:

e-Factura

0 comments

Only users registered and autorized they have the right to post comments.