Panorama

Caracteristici ale procesului de reținere la sursă aferente plăților şi transferurilor efectuate în contextul prevederilor FATCA

Conform reglementărilor Statelor Unite ale Americii (SUA) aferente FATCA, instituțiile financiare americane şi alți agenți de reținere

1 sunt obligați să rețină o taxă în mărime de 30% din plățile şi transferurile efectuate din SUA şi direcționate spre instituțiile financiare străine

2 care sunt considerate neconforme prevederilor FATCA.

Instituțiile financiare străine considerate neconforme prevederilor FATCA sunt instituțiile care nu respectă cel puțin una dintre următoarele prevederi FATCA prevăzute în Codul fiscal al SUA3:

- obținerea informațiilor necesare de la clienții existenți/ potențialii clienți în vederea determinării dacă aceştia sunt cetățeni americani;

- respectarea procedurilor de conformitate stabilite de către autoritățile SUA în procesul de identificare a clienților – cetățeni americani;

- raportarea anuală a informațiilor aferente unui cont al clienților – cetățeni americani;

- deducerea şi reținerea la sursă a unei taxe de 30% din plățile/ transferurile efectuate de către instituția financiară străină respectivă în adresa unui client recalcitrant4 sau unei alte instituții financiare străine care nu respectă prevederile FATCA enumerate (instituție financiară străină neparticipantă FATCA5);

- satisfacerea cerințelor autorităților SUA de raportare a informațiilor adiționale aferente conturilor clienților – cetățeni americani.

Totodată, reținerii la sursă urmează a fi supuse şi plățile, transferurile efectuate în adresa entităților nefinanciare străine6, cu excepția cazurilor în care acestea prezintă certificat, act conform căruia nu dispune de deținători de cote substanțiale cu cetățenie americană, iar în cazul în care există astfel de deținători – prezintă informații detaliate cu referire la aceştia.

Plățile şi transferurile supuse reținerii de 30% la sursă sunt următoarele: dobânzi, dividende, plăți aferente locațiunilor, salarii, premii, anuități, compensații, remunerări, alte plăți fixe sau variabile achitate anual sau periodic aferente diverselor câştiguri, profituri, venituri, cu condiția ca acestea să provină din SUA, orice beneficii băneşti obținute din urma vânzării oricărui tip de proprietate din SUA care generează câştiguri sau dividende (efectuate după data de 30 iunie 2014), precum şi orice tip de plăți/ transferuri intermediare (începând cu 1 ianuarie 2017).

De asemenea, Codul fiscal al SUA prevede scutirea de reținerea la sursă a plăților şi transferurilor destinate:

- autorităților guvernamentale ale altor state;

- organizațiilor şi instituțiilor internaționale;

- băncilor centrale ale altor state;

- categoriilor de persoane identificate de către autoritățile fiscale ale SUA drept persoane cu grad redus al riscului de evaziune fiscală.

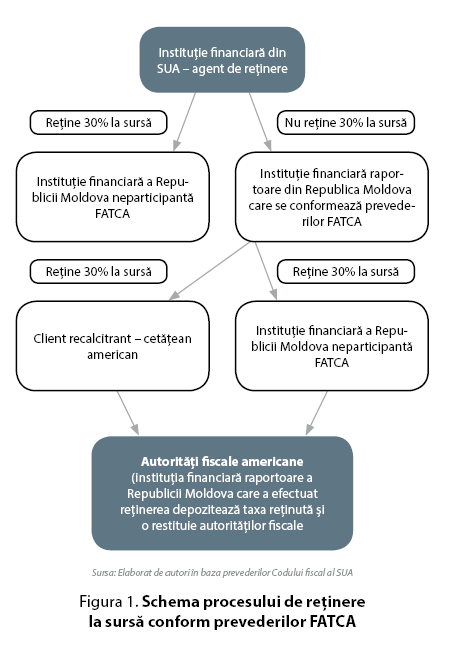

Pornind de la prevederile FATCA expuse în Codul fiscal al SUA, se constată că instituțiile financiare străine pot fi atât subiecți ai reținerilor la sursă efectuate de către instituțiile financiare americane, cât şi agenți de reținere care urmează să efectueze rețineri la sursă a taxei de 30% şi ulterior să o transfere autorităților fiscale americane (vezi figura 1).

Totodată, potrivit art. 3 alin. (1) al Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligațiilor fiscale cu privire la conturile străine (FATCA), semnat la 26 noiembrie 2014 şi ratificat prin Legea nr. 234 din 10 decembrie 2015 (în continuare – Acord FATCA), fiecare instituție financiară raportoare a Republicii Moldova care se înregistrează pe site-ul de înregistrare al autorității fiscale americane (IRS) şi se conformează termenelor unui Acord FFI7, este tratată ca fiind conformă cerințelor FATCA şi nu este supusă reținerii la sursă.

Totodată, potrivit art. 3 alin. (1) al Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligațiilor fiscale cu privire la conturile străine (FATCA), semnat la 26 noiembrie 2014 şi ratificat prin Legea nr. 234 din 10 decembrie 2015 (în continuare – Acord FATCA), fiecare instituție financiară raportoare a Republicii Moldova care se înregistrează pe site-ul de înregistrare al autorității fiscale americane (IRS) şi se conformează termenelor unui Acord FFI7, este tratată ca fiind conformă cerințelor FATCA şi nu este supusă reținerii la sursă.

De altfel, conform prevederilor art. 3 alin. (2) lit. b) din Acordul FATCA, în cazul neconformării instituției financiare raportoare din Republica Moldova la prevederile FATCA şi neprezentării de către autoritatea competentă a Republicii Moldova8, la solicitarea IRS, a informațiilor adiționale aferente unui anumit cont în termen de 6 luni, instituția financiară raportoare a Republicii Moldova este obligată să trateze contul respectiv ca fiind cont deținut de către un client recalcitrant, inclusiv să rețină la sursă taxa de 30% începând cu data de după expirarea a 6 luni de la primirea de către autoritatea competentă a Republicii Moldova a solicitării IRS de prezentare a informațiilor adiționale şi se încheie la data la care autoritatea competentă a Republicii Moldova transmite informația solicitată către IRS.

Acordul de reținere

Potrivit prevederilor FATCA, entitățile străine care efectuează rețineri la sursă pot încheia cu IRS un Acord de reținere care să conțină prevederi detaliate aferente cerințelor de reținere la sursă, dar şi obligațiilor de raportare în acest sens. Astfel, Acordul de reținere se încheie între IRS şi:

- o instituție financiară străină9 care îşi asumă îndeplinirea obligațiilor aferente:

De altfel, conform prevederilor art. 3 alin. (2) lit. b) din Acordul FATCA, în cazul neconformării instituției financiare raportoare din Republica Moldova la prevederile FATCA şi neprezentării de către autoritatea competentă a Republicii Moldova8, la solicitarea IRS, a informațiilor adiționale aferente unui anumit cont în termen de 6 luni, instituția financiară raportoare a Republicii Moldova este obligată să trateze contul respectiv ca fiind cont deținut de către un client recalcitrant, inclusiv să rețină la sursă taxa de 30% începând cu data de după expirarea a 6 luni de la primirea de către autoritatea competentă a Republicii Moldova a solicitării IRS de prezentare a informațiilor adiționale şi se încheie la data la care autoritatea competentă a Republicii Moldova transmite informația solicitată către IRS.

Acordul de reținere

Potrivit prevederilor FATCA, entitățile străine care efectuează rețineri la sursă pot încheia cu IRS un Acord de reținere care să conțină prevederi detaliate aferente cerințelor de reținere la sursă, dar şi obligațiilor de raportare în acest sens. Astfel, Acordul de reținere se încheie între IRS şi:

- o instituție financiară străină9 care îşi asumă îndeplinirea obligațiilor aferente:

- unei instituții financiare străine participante FATCA (ceea ce include instituțiile financiare străine raportoare conform Modelului 2 al Acordului FATCA);

- unei instituții financiare străine raportoare conform Modelului 1 al Acordului FATCA şi unei instituții financiare străine neraportoare10 conform Modelului 2 al Acordului FATCA;

- unei entități străine nefinanciare sau instituții financiare străine care este un fond de pensii;

- o instituție financiară străină care face parte dintr-un parteneriat străin11;

- o instituție financiară străină care este membră a unui trust străin12.

În vederea încheierii unui Acord de reținere, aplicanții (entitățile enumerate mai sus) înaintează o cerere în adresa IRS, prin intermediul poştei fizice, care atestă că entitatea aplicantă dispune de resurse suficiente şi experiență corespunzătoare de a se conforma cerințelor unui Acord de reținere. În acest sens, documentele necesare încheierii unui astfel de Acord sunt următoarele:

- formularul 1434513 (formularul de obținere a statutului de instituție financiară străină ce urmează să efectueze rețineri la sursă);

- formularul SS-414 (formularul privind numărul de identificare al angajatorului);

- cererea aferentă intermedierii calificate;

- alte documente şi informații la solicitarea IRS.

Din momentul în care cererea de încheiere a unui Acord de reținere este aprobată, IRS notifică aplicantul în sensul dat, precum şi remite WP-EIN sau WT-EIN15 care conține cerințele ce urmează a fi respectate de către aplicant, inclusiv efectuarea depunerilor de taxe şi completarea formularelor de rigoare.

Notificarea expediată de către IRS va conține în acelaşi timp prevederi aferente necesității înregistrării aplicantului, în termen de 90 de zile de la intrarea în vigoare a Acordului de reținere pe pagina web a IRS în calitate de participant FATCA, în cazul în care acesta nu este înregistrat deja în calitate de participant FATCA.

Acordul de reținere conține prevederi detaliate aferente procesului de reținere la sursă, acestea fiind expuse în 12 secțiuni:

- scopul acordului;

- definiții;

- responsabilitatea de reținere – sunt prevăzute situațiile în care urmează a se aplica reținerea la sursă;

- cerințe aferente documentației – conține prevederi aferente documentelor şi formularelor necesare în vederea determinării dacă urmează a fi aplicată reținerea la sursă sau nu;

- certificatul de reținere la sursă a partenerului/ trustului străin – certificat eliberat partenerului sau trustului străin ce conține WP-EIN/ WT-EIN şi orice altă informație care atestă că partenerul/ trustul dat acționează în calitate de agent de reținere. Certificatul dat este prezentat tuturor celorlalți agenți de reținere care efectuează plăți şi transferuri supuse reținerii în adresa partenerului/ trustului dat;

- returnarea taxelor şi obligațiile de raportare a informației – prevede modul de returnare a taxelor reținute din plățile şi transferurile efectuate, precum şi modul de raportare către IRS în acest sens;

- ajustări aferente suprareținerilor sau subreținerilor la sursă, rambursări – conține prevederi aferente procedurilor aplicate în cazul suprareținerilor şi subreținerilor la sursă a taxei, precum şi rambursările aferente;

- proceduri de conformitate – reprezintă procedurile ce urmează a fi efectuate de către partenerul/ trustul străin în calitate de agent de reținere în vederea conformării prevederilor FATCA;

- asocierea cu alți parteneri şi trusturi străine care nu sunt agenți de reținere, partenerii indirecți;

- expirarea, rezilierea şi anularea Acordului;

- alte prevederi;

- intrarea în vigoare a Acordului – se efectuează în modul descris în tabelul de mai jos.

Tabelul 1

Aspecte privind intrarea în vigoarea a unui

Acord de reținere

Nr.

crt. | Solicitantul | Perioada de

aplicare

şi aprobare

a cererii pentru

încheierea

unui Acord

de reținere | Intrarea

în vigoare |

|---|

| 1 | O entitate (alta decât un fond

de pensii sau o entitate străină

nefinanciară care nu este o

entitate de sponsorizare) | până la data de

31 august 2014 | 30 iunie 2014

(cu condiția că are

obținut numărul

intermediar

global de identificare –

GIIN sau îl va obține în

termen de 90 zile de la

aprobarea cererii de

încheiere a Acordului

de reținere) |

după data de

31 august 2014 | data de atribuire,

de către IRS, a WP-EIN

sau WT-EIN, cu condiția

că are obținut numărul

intermediar global de

identificare – GIIN sau

îl va obține

în termen de 90 zile de la

aprobarea cererii de

încheiere a Acordului

de reținere |

| 2 | O entitate (care

reprezintă un fond

de pensii sau o

entitate străină

nefinanciară care

nu este o entitate

de sponsorizare) | perioada anului

2014 | data de atribuire

de către IRS a

WP-EIN sau

WT-EIN |

| 3 | Toate entitățile aplicante | până la sau la

data de 31 martie a

anilor ce urmează

după anul 2014 | 1 ianuarie a anului

în care s-a depus

cererea de încheiere

a Acordului de reținere |

| Toate entitățile aplicante | la data de sau

după 1 aprilie a

anilor ce urmează

după anul 2014 | 1 ianuarie a anului

următor anului în

care s-a depus cererea

de încheiere a Acordului

de reținere |

Documentația aferentă procesului de reținere la sursă

În vederea stabilirii reținerii la sursă aferente unei plăți sau transfer, instituția financiară străină trebuie să obțină Formularele W-8 (elaborat de către IRS şi completat de către persoane fizice şi juridice nerezidente ale SUA, dar care obțin venituri aferente surselor provenite din SUA. Completarea formularului dat atestă că persoana vizată nu este supusă regulilor obişnuite de reținere la sursă ale SUA din venituri investiționale)16 sau W-9 (elaborat de către IRS şi completat de către persoane fizice şi juridice – rezidenți ai SUA în vederea obținerii numărului unic de identificare şi certificare în calitate de plătitor de taxe al SUA)17 de la fiecare partener în parte care primeşte o plată sau un transfer supus reținerii.

Formularele respective urmează a fi obținute şi în cazul în care nu este necesară efectuarea reținerii la sursă, cum ar fi plățile şi transferurile efectuate în adresa autorităților guvernamentale, băncilor centrale ale altor state, instituțiilor şi organizațiilor internaționale.

Instituția financiară străină trebuie să mențină în original documentele colectate în procesul de reținere la sursă, precum şi o copie a acestora în format hârtie sau electronic care ar putea permite reproducerea/ multiplicarea acestora.

În cazul în care procedurile de cunoaştere a clientului, existente în cadrul instituției financiare străine, nu prevăd menținerea copiilor documentației clientului, atunci se vor menține înregistrări/ notițe cu privire la tipul documentelor examinate, data examinării acestora, numărul de identificare al documentului după caz, precum şi dacă documentul examinat conținea indici SUA18.

Totodată, documentația aferentă unui client va fi menținută şi păstrată de către instituția financiară străină atât timp cât aceasta este relevantă pentru determinarea obligațiilor şi responsabilităților fiscale şi de raportare a instituției financiare străine.

Depozitarea şi modul de returnare către IRS a reținerilor la sursă efectuate

Conform prevederilor titlului 26, secțiunea 1.6302 a Codului fiscal al SUA, orice agent de reținere este obligat să depoziteze taxele reținute. Taxele reținute urmează a fi depozitate pe măsura reținerii acestora la sursă. Cu toate acestea, legislația fiscală a SUA prevede termene – limită de depozitare a taxelor, acestea fiind reflectate în următorul tabel.

Tabelul 2

Particularități şi termenele aferente

depozitării taxelor

| Nr. crt. | Valoarea taxelor | Termene |

|---|

| 1 | La finele unei luni

calendaristice agentul de

reținere înregistrează

taxe reținute la sursă

în mărime de 200 USD

şi mai mult

(depozitare lunară) | depozitarea taxelor

respective se efectuează

către data de 15 a lunii

următoare lunii în care

s-au efectuat reținerile.

În cazul în care data

de 15 este zi de sâmbătă,

duminică sau sărbătoare

națională în SUA,

depozitarea se va

efectua în ziua lucrătoare

imediat următoare

|

| 2 | La finele unui trimestru

agentul de reținere a

acumulat taxe reținute

la sursă în valoare de

2000 USD şi mai mult

(depozitare trimestrială) | depozitarea taxelor

reținute se va efectua

în termen de 3 zile

lucrătoare de la finele

trimestrului în care

s-a efectuat reținerea |

| 3 | La finele anului calendaristic

(sfârşitul lunii decembrie)

agentul de reținere a

acumulat taxe reținute

la sursă în valoare

mai mică de 200 USD

(depozitare anuală) | depozitarea taxelor

respective se va

efectua până la data de

15 martie a anului

următor anului calendaristic

finisat. |

Taxele reținute şi depozitate de către agenții de reținere se returnează către IRS prin intermediul transferului electronic de fonduri, şi anume, prin intermediul Sistemului Electronic de Plată a Taxelor Federale – SEPTF (Electronic Federal Tax Payment System – EFTPS), care reprezintă un sistem electronic de depozitare şi colectare a taxelor federale reținute.

În vederea utilizării sistemului dat, agenții de reținere trebuie să depună o cerere (Formularul 977919 ) în adresa Centrului de Procesare a Aplicațiilor din cadrul IRS. Formularele respective urmează a fi depuse cu 10 săptămâni înainte de prima depozitare sau plată a taxelor reținute. În scopul obținerii formularelor prenotate, instituția financiară străină poate contacta un reprezentant IRS în acest sens cu 4 săptămâni înainte de termenul de depunere a formularelor completate.

În urma depunerii formularelor de aplicare, reprezentanții IRS verifică informația prezentată şi o introduc în baza de date, iar ulterior informează agentul de reținere respectiv despre finisarea procedurii de aplicare prin remiterea unui formular de confirmare (Formularul 9787), a instrucțiunilor de utilizare a SEPTF, precum şi a unui număr personal de identificare.

Totodată, instituția financiară străină care acționează în calitate de agent de reținere este obligată să informeze IRS cu privire la taxele reținute şi depozitate în decursul unei perioade de timp. Informarea respectivă se efectuează prin intermediul Formularului 104220 (formular privind restituirea taxelor persoanelor străine), cu completarea datelor de rigoare şi prezentarea acestuia în adresa IRS în termen de până la 15 martie a anului următor anului în care au fost efectuate reținerile la sursă.

Formularul vizat se completează şi se prezintă de către instituția financiară străină în termenul stabilit indiferent dacă în decursul unui an aceasta a efectuat rețineri la sursă sau nu. Totodată, la Formularul respectiv urmează a fi anexate şi informațiile aferente suprareținerilor şi subreținerilor la sursă efectuate în perioadă dată, cu prezentarea explicațiilor de rigoare.

De asemenea, se remarcă faptul că instituția financiară străină poate solicita, prin intermediul unei cereri, extinderea termenului de prezentare a Formularului 1042.

De altfel, instituția financiară străină, în calitate de agent de reținere, este obligată să completeze şi să prezinte în adresa IRS, în acelaşi termen de 15 martie a anului următor anului în care au fost efectuate reținerile la sursă, Formularul 1042-S21 (formular privind reținerile la sursă efectuate).

Formularul prenotat se completează şi se prezintă în adresa IRS pentru fiecare persoană fizică, juridică în parte, cu excepția cazurilor în care sunt posibile raportările agregate. Raportarea şi prezentarea agregată a Formularului 1042-S se efectuează în cazul în care este vorba despre acelaşi tip de plăți/ transferuri (dobânzi, dividende etc.) sau despre aceiaşi clienți (recalcitranți, etc.).

Aspecte ale suprareținerilor/ subreținerilor la sursă efectuate şi rambursarea acestora

În cazul depistării suprareținerii la sursă (reținerii la sursă a unei cantități de mijloace financiare mai mari decât ar fi trebuit), agentul de reținere poate aplica una dintre următoarele proceduri:

- procedura de rambursare (reimbursement procedure) – agentul de reținere achită, la solicitarea clientului, partenerului (persoana fizică sau juridică supusă reținerii), valoarea bănească suprareținută. Solicitarea respectivă urmează a fi efectuată până la data-limită de prezentare a informațiilor aferente reținerilor la sursă efectuate în perioada anului respectiv (15 martie a anului următor anului în care a fost efectuată suprareținerea).Totodată, odată cu raportarea anuală a informațiilor aferente reținerilor la sursă efectuate, agentul de reținere va raporta şi informația privind rambursările efectuate în perioada dată;

- procedura de despăgubire (set off procedure) – la solicitarea clientului, partenerului, valoarea suprareținută nu este restituită, dar este utilizată de către agentul de reținere pentru reținerile la sursă ulterioare efectuate până la data de 15 martie a anului următor anului în care a fost efectuată reținerea.

În situația în care suma suprareținută nu a fost rambursată prin intermediul procedurilor descrise mai sus, poate fi solicitat un credit colectiv sau restituirea colectivă a sumelor totale suprareținute. Restituirea colectivă poate fi solicitată pentru suprareținerile tuturor tipurilor de plăți şi transferuri efectuate într-o anumită perioadă, cu excepția plăților şi transferurilor efectuate către un partener indirect sau un client direct care reprezintă intermediarul de efectuare a plății/ transferului.

Totodată, aplicarea procedurii de restituire colectivă este posibilă doar în cazul respectării următoarelor cerințe:

- încă nu au fost completate formularele de raportare anuală către IRS a informațiilor privind reținerea la sursă a plății/ transferului respectiv (Formularul 1042-S);

- în adresa IRS vor fi prezentate formularele modificate privind restituirea taxelor persoanelor străine (Formularul 1042), reieşind din suprareținerea în cauză, cu anexarea următoarelor informații privind:

- motivul suprareținerii;

- neaplicarea procedurii de rambursare sau de despăgubire în vederea restituirii valorii suprareținute;

- restituirea valoarii mijloacelor financiare suprareținute;

- menținerea înregistrărilor cu privire la valoarea totală a reținerilor la sursă, ajustările efectuate şi rambursările aferente fiecărui client; după caz, restituirile efectuate în adresa clienților pentru care se solicită aplicarea procedurii de restituire colectivă;

- existența documentației de rigoare, conform prevederilor FATCA, în vederea argumentării suprareținerii efectuate cu referire la care se solicită restituirea colectivă;

- lipsa eliberării formularului privind restituirea taxelor persoanelor străine în adresa clientului supus suprareținerii.

În situația în care instituția financiară străină a depistat că nu a fost reținută la sursă taxa de 30% dintr-o plată/ transfer anterior (situația de subreținere la sursă), instituția financiară străină poate reține suma respectivă dintr-o plată/ transfer ulterior sau deduce suma care nu a fost reținută din contul activelor clientului respectiv asupra cărora instituția financiară străină deține controlul.

Reținerea/ deducerea respectivă urmează a fi efectuată până la expirarea termenului de completare şi prezentare către IRS a informațiilor aferente reținerilor efectuate în decursul unei perioade (15 martie a anului următor anului în care au fost efectuate reținerile la sursă). În cazul în care se depistează subreținerea la sursă după termenul indicat mai sus, instituția financiară străină este obligată să prezinte în adresa IRS informații modificate privind reținerile la sursă efectuate, să transfere suma subreținută în adresa IRS, precum şi penalitățile, amenzile de rigoare.

Adițional, se enunță că entitățile nefinanciare străine au dreptul să solicite restituirea sumelor suprareținute la sursă doar cu condiția existenței unui Tratat privind veniturile fiscale, încheiat cu autoritățile fiscale americane. Concomitent cu solicitarea restituirii sumei suprareținute, entitatea nefinanciară străină este obligată să prezinte informații aferente existenței/ inexistenței deținătorilor de acțiuni/ cote de participare substanțiale în capitalul entității ce dețin cetățenie americană.

Proceduri de conformitate ce urmează a fi îndeplinite în calitate de agent de reținere

Instituția financiară străină care face parte dintr-un parteneriat sau este membră a unui trust şi încheie un Acord de reținere cu IRS este obligată să respecte un plan de conformitate care include politici, proceduri şi procese suficiente şi adecvate în vederea respectării cerințelor de documentare, raportare şi reținere la sursă. Odată cu elaborarea planului de conformitate, instituția financiară străină este obligată să-şi stabilească un funcționar responsabil (responsible officer), care este o persoană fizică specializată în materie fiscală şi care trebuie să cunoască în detaliu prevederile FATCA.

Persoana respectivă trebuie să fie înregistrată pe pagina web a IRS în calitate de funcționar responsabil al unei anumite instituții financiare străine care va certifica conformitatea acesteia la prevederile FATCA. Totodată, funcționarul responsabil reprezintă persoana de contact a instituției financiare străine respective în discuțiile şi convorbirile cu IRS bazate pe prevederile Acordului de reținere.

Programul de conformitate al instituției financiare străine este elaborat de către funcționarul responsabil şi include:

- politici şi proceduri scrise – elaborate şi modificate periodic, după caz, în vederea respectării cerințelor de documentare, raportare, reținere la sursă şi altor cerințe reieşind din prevederile Acordului de reținere. Concomitent, trebuie să existe procese conform cărora angajații unei instituții financiare străine să discute cu funcționarul responsabil aspecte aferente conformității instituției financiare străine la prevederile Acordului de reținere;

- training-uri – politicile şi procedurile prenotate trebuie să fie prezentate şi explicate, de către funcționarul responsabil, pe înțelesul tuturor angajaților implicați în exercitarea obligațiilor şi responsabilităților aferente prevederilor FATCA şi a Acordului de reținere;

- softuri şi sisteme – funcționarul responsabil trebuie să se asigure că instituția financiară străină dispune de sisteme şi softuri adecvate pentru exercitarea obligațiilor ce reies din prevederile Acordului de reținere, cum ar fi documentarea şi efectuarea înregistrărilor de rigoare aferente partenerilor şi clienților instituției financiare străine;

- monitorizarea schimbărilor survenite în cadrul instituției financiare străine – funcționarul responsabil trebuie să monitorizeze orice modificări ce survin în cadrul instituției financiare străine şi care ar putea să afecteze gradul de conformitate al acesteia la cerințele FATCA şi prevederile Acordului de reținere (apariția clienților sau partenerilor cu referire la care va fi necesară aplicarea procedurilor de documentare, raportare, reținere în contextul prevederilor FATCA);

- verificarea periodică – funcționarul responsabil trebuie să numească un auditor care va efectua verificarea periodică a instituției financiare străine;

- certificarea periodică – funcționarul responsabil efectuează certificarea periodică a instituției financiare străine şi se asigură că sunt întreprinse măsuri de corectare şi îmbunătățire în cazul depistării erorilor de conformitate.

În scopul efectuării verificării periodice, funcționarul responsabil poate numi un auditor intern al instituției financiare străine care este specialist în materie fiscală sau un auditor extern care poate fi un contabil public licențiat, un avocat sau un consultant. O condiție obligatorie de numire a unui auditor intern este cunoaşterea detaliată a prevederilor FATCA şi celor ale Acordului de reținere, în special a celor aferente procedurilor de conformitate.

Totodată, rezultatele verificării periodice urmează a fi raportate doar conducătorilor din cadrul instituției financiare străine care nu au în subordinea sa angajați ce exercită sarcini de conformare la prevederile FATCA. De asemenea, IRS poate solicita instituției financiare străine numirea unui auditor extern în vederea efectuării verificării periodice în cazul în care consideră că auditorul intern nu este imparțial şi independent, iar verificarea periodică efectuată este una inadecvată.

Auditorul extern numit pentru efectuarea verificării periodice trebuie să dețină experiență de verificare a politicilor, proceselor şi procedurilor de conformitate în domeniul fiscal şi contabil. În procesul efectuării verificării periodice, instituția financiară străină va asigura accesul auditorului extern la toate documentele şi informațiile necesare în acest sens, iar în contractul încheiat între instituția financiară străină şi auditorul extern vor fi specificate clauze conform cărora raportul verificării periodice poate fi furnizat IRS spre examinare.

Procesul de verificare periodică presupune:

- verificarea documentației – verificarea existenței materialelor şi instrucțiunilor necesare de pregătire a personalului instituției financiare străine în vederea solicitării, colectării şi menținerii documentației relevante FATCA; revizuirea procedurilor şi intervievarea angajaților în vederea constatării dacă se solicită prezentarea documentației de rigoare de la clienții instituției financiare străine şi dacă aceasta se menține conform prevederilor Acordului de reținere etc.;

- verificarea procesului de reținere la sursă de către instituția financiară străină – presupune efectuarea diverselor teste în vederea determinării dacă se reține suma de rigoare conform prevederilor FATCA în cazul clienților recalcitranți şi instituțiilor financiare străine neparticipante FATCA; verificarea dacă sumele reținute la sursă au fost depozitate în modul corespunzător;

- verificarea procesului de restituire către IRS a taxei reținute şi raportarea informațiilor de rigoare – constă în examinarea Formularelor 1042, 1042-S şi a altor informații anexate în scopul verificării sumelor reținute, cauzelor suprareținerilor şi subreținerilor etc.

Perioada verificării periodice se finalizează cu întocmirea unui raport şi prezentarea acestuia funcționarului responsabil. Raportul dat include informații privind scopul întocmirii acestuia, acțiunile întreprinse în procesul efectuării verificării periodice, deficiențele constatate şi după caz, recomandările auditorului.

Totodată, IRS poate solicita, prin intermediul unei adresări oficiale, prezentarea raportului verificării periodice, acesta urmând a fi prezentat în termen de 30 de zile calendaristice.

Certificarea periodică presupune determinarea faptului că:

- instituția financiară străină dispune de un program de conformitate care corespunde cerințelor prevăzute de Acordul de reținere;

- instituția financiară străină a fost supusă verificărilor periodice în urma cărora instituția financiară străină menține proceduri de control intern adecvate cu privire la obligațiile de documentare, raportare şi reținere la sursă;

- nu există erori substanțiale de la prevederile FATCA şi ale Acordului de reținere, iar în cazul în care există, acestea, de rând cu măsurile de corectare şi îmbunătățire, sunt vizate în documentul de certificare periodică eliberat;

- în cazul depistării erorilor substanțiale de reținere la sursă sau raportare, instituția financiară străină a corectat eroarea respectivă prin achitarea amenzilor şi penalităților de rigoare.

Totodată, în timpul certificării periodice, instituția financiară străină trebuie să prezinte funcționarului responsabil informații reale cu privire la parteneri, clienți, plăți/ transferuri supuse reținerii la sursă, precum şi să dovedească corectitudinea informațiilor date.

Termenul şi frecvența certificării periodice sunt prezentate în tabelul 3.

Tabelul 3

Termenele aferente procedurii

de certificare periodică

| Nr. crt. | Tipul instituției

financiare străine

supusă certificării

periodice | Termenul de

efectuare a primei

certificări periodice | Termenul de

efectuare a

certificărilor

periodice

ulterioare | Frecvența

certificării

periodice |

|---|

| 1 | Instituție

financiară străină | la finele celui de al

3-lea an complet

încheiat de la

intrarea

în vigoare a

Acordului

de reținere | până la sau la

data

de 1 iulie a anului

următor perioadei

de certificare | la fiecare 3 ani

de la prima

certificare

periodică |

| 2 | Instituție financiară

străină nefinanciară

sau fond de pensii care

efectuează raportări

agregate aferente

reținerilor

la sursă | la finele celui de al

3-lea an complet

încheiat

de la intrarea în

vigoare

a Acordului de

reținere | la finele celui

de al

3-lea an complet

încheiat de la

intrarea în vigoare

a Acordului

de reținere | la finele celui de

al 3-lea an

complet

încheiat de la

intrarea în

vigoare a

Acordului

de reținere |

| 3 | Instituție financiară

străină

nefinanciară sau fond

de

pensii care nu

efectuează

raportări agregate

aferente reținerilor

la sursă | la finele celui de

al 3-lea

an complet încheiat

de la intrarea în

vigoare a

Acordului de

reținere | după finisarea

perioadei de

certificare | la fiecare 6 ani

de la prima

certificare

periodică |

Erorile substanțiale depistate în cadrul certificării periodice reprezintă orice abatere a instituției financiare străine de la cerințele FATCA prevăzute în Acordul de reținere şi se limitează la următoarele:

- nu au fost stabilite politici şi proceduri scrise de personal sau sisteme şi softuri relevante în vederea conformării cerințelor Acordului de reținere;

- stabilirea, în scopuri financiare, a unor rezerve sau provizioane de taxe pentru o potențială obligație fiscală reieşind din lipsa de conformitate la prevederile FATCA;

- au fost aplicate penalități sau sancțiuni din partea regulatorului instituției financiare străine sau altei autorități privind nerespectarea procedurilor de combatere a spălării banilor şi finanțării terorismului;

- depistarea faptului că instituția financiară străină nu şi-a îndeplinit obligațiile de reținere la sursă a taxei de 30%, de raportare a informației aferente reținerilor efectuate etc.

(Va urma)

Surse:

- Codul fiscal al SUA;

- Reglementarea IRS nr. 2014-47;

- Reglementarea IRS nr. 2014-39;

- Reglementarea IRS nr. 121647-10.

______________________________

1 Agent de reținere – persoană rezidentă/nerezidentă SUA care deține controlul sau dispoziția de a efectua o plată supusă reținerii. Agent de reținere poate fi o persoană fizică sau o persoană juridică inclusiv companie, asociație, trust, intermediar financiar sau chiar filială a unei bănci sau companii de asigurare americane.

2 Instituții financiare străine – instituții financiare (bănci, companii de asigurare, societăți de investiții etc.) amplasate în afara teritoriului SUA.

3 Prevederile respective sunt prevăzute şi în cadrul Acordului FFI încheiat între IRS şi fiecare instituție financiară străină raportoare.

4 Client recalcitrant – client care a refuzat să-şi exprime consimțământul de raportare a informației privind propriile conturi.

5 Conform art. 4 alin. (2) al Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligațiilor fiscale cu privire la conturile străine (FATCA) drept instituție financiară a Republicii Moldova neparticipantă FATCA va fi considerată orice instituție financiară raportoare a Republicii Moldova cu referire la care autoritatea competentă a SUA a notificat autoritatea competentă a Republicii Moldova despre existența neconformărilor semnificative la cerințele FATCA, iar neconformările date nu au fost înlăturate în termen de 12 luni din data notificării.

6 Entități străine nefinanciare – orice entități nerezidente ale SUA care nu desfăşoară activități financiare.

7 Acord FFI – acord încheiat între instituția financiară raportoare a Republicii Moldova şi autoritățile fiscale ale SUA care stabileşte cerințele pentru ca instituția financiară raportoare a Republicii Moldova să fie tratată ca fiind conformă prevederilor FATCA.

8 Autoritatea competentă a Republicii Moldova conform Acordului FATCA este Inspectoratul Fiscal Principal de Stat.

9 În cazul dat Acordul de reținere se numeşte Qualified Intermediary Withholding Agreement, iar instituțiile financiare străine devin intermediari calificați.

10 Instituție financiară străină neraportoare – instituții financiare ce nu cad sub incidența prevederilor FATCA şi respectiv nu trebuie să raporteze careva informații în adresa IRS (organizații guvenamentale, internaționale, bănci centrale, unele tipuri de fonduri de pensii etc.) Instituțiile financiare străine neraportoare sunt enumerate în Anexa II la Acordul FATCA încheiat între SUA şi fiecare stat în parte.

11 În cazul dat Acordul de reținere se numeşte Withholding Foreign Partnership Agreement.

12 În cazul dat Acordul de reținere se numeşte Withholding Foreign Trust Agreement.

13 Formular disponibil la adresa: https://www.irs.gov/pub/irs-utl/f14345.pdf.

14 Formular disponibil la adresa: https://www.irs.gov/pub/irs-pdf/fss4.pdf.

15 WP-EIN sau WT-EIN (withholding foreign partnership employer identification number sau withholding foreign trust employer identification number) – număr de identificare al partenerului sau trustului străin.

16 Disponibil la adresa: https://www.irs.gov/businesses/corporations/fatca-related-forms.

17 Disponibil la adresa: https://www.irs.gov/businesses/corporations/fatca-related-forms.

18 Indici SUA – informații care permit stabilirea clientului ca fiind cetățean/ rezident SUA (loc de naştere în SUA, adresă poştală sau de reşedință în SUA, număr de telefon din SUA etc.).

19 Disponibil la adresa: https://download.eftps.com/9779_brochure.pdf

20 Disponibil la adresa: https://www.irs.gov/pub/irs-pdf/f1042.pdf.

21 Disponibil la adresa: https://www.irs.gov/pub/irs-pdf/f1042s.pdf.

Totodată, potrivit art. 3 alin. (1) al Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligațiilor fiscale cu privire la conturile străine (FATCA), semnat la 26 noiembrie 2014 şi ratificat prin Legea nr. 234 din 10 decembrie 2015 (în continuare – Acord FATCA), fiecare instituție financiară raportoare a Republicii Moldova care se înregistrează pe site-ul de înregistrare al autorității fiscale americane (IRS) şi se conformează termenelor unui Acord FFI7, este tratată ca fiind conformă cerințelor FATCA şi nu este supusă reținerii la sursă.

Totodată, potrivit art. 3 alin. (1) al Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligațiilor fiscale cu privire la conturile străine (FATCA), semnat la 26 noiembrie 2014 şi ratificat prin Legea nr. 234 din 10 decembrie 2015 (în continuare – Acord FATCA), fiecare instituție financiară raportoare a Republicii Moldova care se înregistrează pe site-ul de înregistrare al autorității fiscale americane (IRS) şi se conformează termenelor unui Acord FFI7, este tratată ca fiind conformă cerințelor FATCA şi nu este supusă reținerii la sursă.

3494 views

The date of publishing:

31 March /2017 10:00

Catalogul tematic

Noutăți | Administrare fiscală | Legislație fiscală

Tags:

FATCA | sua | institutii financiare | Codul fiscal | dobânzi | Dividende

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *