Panorama

Фальшивая прибыль

Уменьшение транснациональными корпорациями своих налоговых обязательств и конкуренция между странами заставляют пересмотреть международную налоговую систему

(Майкл Кин)

У Лиги Наций не было страницы на Facebook. Ее

персонал не пользовался поисковой системой Google и не размещал заказы на сайте

Amazon. Столетие назад прямые иностранные инвестиции касались осязаемых вещей, таких как железные дороги и нефтяные скважины. Под роялти подразумевались сборы с продаж угля и аналогичных ресурсов, а не плата за использование товарных марок или патентов. В мировой торговле не преобладали

транснациональные корпорации.

С тех пор ситуация изменилась. Международная экономика увидела взлет транснациональных корпораций и рост торговли услугами и глобальных потоков капитала. Нематериальные активы, такие как патенты и лицензии на телекоммуникационные услуги, стали ядром современного бизнеса, а цифровые технологии дают возможность вести дела в какой-либо стране c минимальным физическим присутствием в ней, либо полностью без него. Эти изменения ставят налоговые вопросы, немыслимые в 1920-е годы.

И все же основа, заложенная Лигой наций, по-прежнему в основном определяет порядок налогообложения транснациональных корпораций. Напряжение, которое испытывает эта основа, в последние десятилетия возросло, дойдя практически до предела прочности, а, возможно, и превысив его.

Это напряжение создают две разные, но связанные между собой проблемы. Одна из них заключается в уменьшении транснациональными корпорациями своих налоговых обязательств: использование законных способов перемещения прибыли из места, где она будет облагаться

налогом по высокой ставке, туда, где обложение налогом осуществляется по низкой ставке. Второй проблемой является «налоговая конкуренция» между странами: использование низких ставок или других благоприятных условий налогообложения для того, чтобы повысить свою привлекательность для реальных инвестиций и снизить уязвимость к деятельности по уменьшению налоговых обязательств, направленной на перемещение бумажной прибыли за границу (что,соответственно, делает другие страны менее привлекательными и более уязвимыми).

Краткая справка

Международное налогообложение является крайне сложным (что само по себе создает серьезную проблему). Далее представлен краткий обзор того, как работает система налогообложения транснациональных корпораций.

В основе того, как страны определяют налогооблагаемую прибыль компаний, входящих в состав транснациональной группы, лежит принцип «независимости сторон в ценообразовании». Это означает исчисление прибыли, заработанной каждой из таких компаний, путем стоимостной оценки любой операции, проведенной ей с другими компаниями этой транснациональной группы, с использованием цен, по которым эту операцию проводили бы не связанные друг с другом стороны. Каждая страна затем облагает налогом прибыль, отнесенную таким образом на любого члена группы, который здесь либо зарегистрирован, либо имеет явное и достаточно продолжительное физическое присутствие (выражаясь профессиональным языком, «постоянное представительство»). Это образует налоговую базу в стране, которую часто называют «источником».

На втором этапе, в рамках «мирового» налогообложения, страна, резидентом которой для целей налогообложения является материнская компания, также облагает налогом доходы, заработанные ее аффилированными структурами за рубежом, хотя зачастую она производит зачет уплаченных в других странах налогов. Однако в последние годы эта практика стала использоваться все реже. Она по-прежнему применяется в США, однако (как и в других странах, использующих мировую систему) налог уплачивается только при репатриации прибыли в форме дивидендов. Вот одна из причин, почему нерепатриированная прибыль американских компаний превышает 2 триллиона долларов США. Но многие страны вместо этого используют «территориальные» системы, то есть фактически освобождают от налогообложения доход от деятельности предприятий за рубежом. Поэтому текущие договоренности относительно налогообложения доходов от деятельности предприятий в масштабах всего мира больше напоминают систему налогообложения у источника.

В этих договоренностях не слишком прослеживается стройный замысел. Не существует Мировой организации налогообложения, которая бы разрабатывала и вводила единые правила (хотя правила Всемирной торговой организации и ограничивают некоторые аспекты налоговой политики). Страны часто определяют аспекты своих налоговых взаимоотношений посредством двусторонних налоговых соглашений (их более 3000), и существуют различные подходы к применению принципа независимости сторон в ценообразовании. Эти скромные элементы многостороннего подхода поддерживались в последние несколько лет попытками ограничения некоторых наиболее нелепых инструментов уменьшения налоговых обязательств в рамках проекта Группы 20-ти/ОЭСР по борьбе с размыванием налоговой базы и выводом прибыли из-под налогообложения (подробнее об этом ниже). Однако у правительств стран и транснациональных корпораций по-прежнему много пространства для маневра. А многие развивающиеся страны и организации гражданского общества считают, что существующая система отвечает интересам стран с развитой экономикой.

Игры, в которые играют компании

Принцип независимости сторон в ценообразовании имеет логическое объяснение. Теоретически, он устанавливает для транснациональных корпораций такой же режим налогообложения, как и для ряда независимых компаний, осуществляющих такую же деятельность. Беда в том, что транснациональные корпорации могут использовать этот принцип в своих интересах, делая то, что не имели бы никаких оснований делать независимые компании.

Многое может объяснить лишь один пример. Транснациональные корпорации могут попытаться манипулировать ценами («трансфертные цены»), по которым они совершают сделки с членами группы, для сокращения своих совокупных налоговых обязательств, — устанавливая искусственно заниженные трансфертные цены, например, для продаж, осуществляемых аффилированными компаниями из юрисдикций с высокими налогами в юрисдикции, где налоги находятся на низком уровне. Проблема для налоговых органов при этом заключается в том, чтобы для стоимостной оценки этих операций найти или вывести цены, которые бы использовались в операциях между независимыми сторонами. А это становится все сложнее, поскольку торговля в пределах транснациональных корпораций не только выросла с точки зрения объема, но и сконцентрировалась на статьях, с трудом поддающихся оценке. Можно привести пример ситуации, когда компания продает аффилированной компании, зарегистрированной в юрисдикции с низкими налогами, еще не используемый патент, рыночная стоимость которого неясна (хотя компания, вероятно, имеет о ней лучшее представление,чем налоговые органы).

Есть множество свидетельств вывода прибыли из-под налогообложения. Для США потери оцениваются на уровне от одной четверти до одной трети совокупных доходов от налогов с предприятий в 2012 году (Clausing,2016). Потери в других странах вполне могут быть еще больше, и они вызывают особую обеспокоенность в развивающихся странах, которые получают более высокую долю своих совокупных доходов в форме налогов с предприятий и имеют меньше альтернативных источников дохода, к которым они могли бы прибегнуть., к которым они могли бы прибегнуть.

Проект Группы 20-ти/ОЭСР по борьбе с размыванием налоговой базы и выводом прибыли из-под налогообложения способствовал определенному прогрессу в ограничении использования многих наиболее вопиющих форм уклонения от уплаты налогов.

Он охватывает 15 обширных направлений (включая ограничение вычета процентных платежей и совершенствование процесса разрешения споров) и привел к формированию четырех минимальных стандартов,соблюдать которые Группа 20-ти призывает все страны.

(Один из них, например, направлен на ограничение злоупотребления положениями налоговых соглашений). Внедрение появившихся в рамках проекта стандартов в настоящее время поддерживает «Всеобъемлющая основа» Организации экономического сотрудничества и развития, к которой присоединилось более 100 стран.

Этот проект не меняет базовую структуру международной налоговой системы. Даже его сторонники описывают его как тушение пожаров. Нам еще предстоит увидеть,нанесли ли пожары ущерб, который можно исправить посредством косметического ремонта, или же оставили после себя шаткую конструкцию, которую рано или поздно необходимо будет перестроить.

ГЛОБАЛЬНОЕ СОТРУДНИЧЕСТВО

Игры, в которые играют правительства

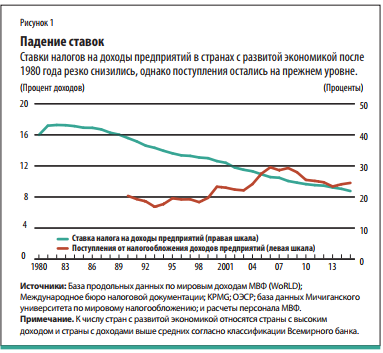

Самым очевидным признаком напряженной международной налоговой конкуренции является быстрое снижение ставок налогов с предприятий по всему миру (см. рис. 1 и 2).

Поразительно, что доходы стран с развитой экономикой в среднем остались на прежнем уровне, что, вероятно, в значительной мере объясняется увеличением доли капитал в национальном доходе.

Но значение имеют не только общие уровни ставок. Правительства ловко находят пути манипулирования многими другими аспектами своих налоговых систем, чтобы при-

влечь реальные инвестиции или бумажную прибыль, перенаправляемую в результате уменьшения налоговых обязательств. Правительства, видимо раздосадованные низкими фактическими выплатами, часто высказываются в духе капитана Рено в фильме «Касабланка», который был «шокирован», узнав о том, что в баре Рика играют в азартные игры.

Но что же плохого в подобной конкуренции между правительствами? Ведь есть те, кто приветствует налоговую конкуренцию как способ ограничить «расточительные» государственные расходы. Но даже если не учитывать, что понятие «расточительности» носит субъективный характер, этот довод, согласно которому «зверя надо морить голодом»,

после кризиса 2008 года стал раздаваться реже, поскольку многие страны испытали острый дефицит доходов. Как бы то ни было, основная проблема заключается в том, что налоговая конкуренция является особо неэффективным способом ограничения налоговых поступлений.

Это обусловлено тем, что своекорыстная национальная налоговая политика имеет вредные вторичные эффекты. Если страна повышает привлекательность своей налоговой системы, она увеличивает свою налоговую базу, привлекая больше реальных инвестиций или перетягивая

к себе прибыль, что с точки зрения самой страны хорошо.

Но вместе с тем налоговая база в других странах снижается, что плохо для них. Если каждая страна будет устанавливать свою собственную налоговую политику, игнорируя неблагоприятное воздействие на другие страны, то, вместе взятые, они в конечном итоге окажутся в худшем положении, чем если бы сотрудничали между собой.

В основе этой проблемы лежит прежде всего мобильность налоговой базы, а налогообложение доходов у источника по принципу независимости сторон в ценообразовании оказывается наиболее уязвимым, учитывая легкость перевода в другие страны не только реальных инвестиций, но и бумажной прибыли, при помощи различных способов уменьшения налоговых обязательств.

Проект РНБВП не влияет на основные факторы, определяющие налоговую конкуренцию. Его главная идея заключается в улучшении системы 1920-х годов за счет взимания налогов «там, где создается добавленная стоимость». Это напоминает налогообложение доходов у источника, которое, как мы только что видели, особенно предрасположено к наносящей ущерб конкуренции. Кроме того, хотя ограничение возможностей для уменьшения налоговых обязательств сокращает один фактор уязвимости, оно может усилить другие. Правительства мирятся с уменьшением налоговых обязательств или даже поощряют его как способ,при помощи которого компании, особенно склонные к перемещению своей деятельности или выводу прибыли за рубеж, могут сократить свое налоговое бремя. Если борьба с уменьшением налоговых обязательств осложнит ситуацию, они вполне могут воспользоваться другими налоговыми инструментами для защиты своей налоговой базы, например, путем дальнейшего снижения налоговых ставок.

Что надо делать?

Хотя проект РНБВП является впечатляющей попыткой улучшить международную налоговую систему, мало кто считает его фундаментальным решением. Поэтому реформы остаются на повестке дня. Некоторые предложения сохраняют основные концепции системы 1920-х

годов. Одно из них, например, предусматривает расширение понятия «постоянного представительства» в признание того, что в цифровую эру компании могут осуществлять в стране значительную деятельность практически без физического присутствия.

Предлагаются и более радикальные преобразования. Европейская комиссия, например, реанимировала предложение распределять прибыль транснациональной корпорации между государствами-участниками ЕС не только посредством ценообразования на основе независимости сторон, но и с использованием механической формулы, отражающей, в частности, размер ее продаж, активов и персонала в каждой стране. Преимущество такого «распределения согласно формуле» заключается в том, что оно делает трансфертные цены между странами-участницами неактуальными для целей налогообложения. Тем не менее,

оно не исключает налоговую конкуренцию — у правительств будет стимул привлекать любые компоненты, включаемые в формулу, для того чтобы увеличить долю прибыли транснациональных корпораций в своей налоговой базе.

В США «налог на движение денежных средств на основе принципа страны назначения», который должен вывести из-под налогообложения экспорт и обложить налогом импорт, в последнее время привлекает к себе много внимания. Если бы его ввели все страны, трансфертные цены стали бы неактуальными для целей налогообложения (поскольку цены, устанавливаемые для экспорта и импорта, не влияют на налоговые обязательства ни в одной стране).

А ввиду того, что потребители обычно не меняют место жительства, реагируя на различия в ставках налога на потребление, этот вид налога гораздо менее уязвим к сокращению базы в результате международной конкуренции.

Даже если и можно было бы придумать идеальную альтернативу системе 1920-х годов, ее реализация породила бы трудные проблемы с координацией действий. По существу, страны должны выигрывать от координации своих подходов к налогообложению предприятий. Но есть проблема: группа стран, которая соглашается повысить налоговые ставки, становится более уязвимой к риску ослабления относительно других. Иными словами, страны, которые координируют свои действия, могут рассчитывать на связанный с этим выигрыш, но те, кто не участвует в процессе, выигрывают еще больше.

И все же конкуренция сама по себе может породить эффективную форму координации. Одним из последствий замещения стандартного налога с предприятий налогом на движение денежных средств на основе принципа страны назначения, например, является снижение количества проблем с выводом прибыли для страны, которая его вводит, но при одновременном их увеличении для всех прочих. Это объясняется тем, что установление высокой цены на экспорт назначения не повлияет на налоговые обязательства в этой стране (напомним, что экспортная выручка в этом случае освобождена от налогообложения). Однако это приведет к сокращению налоговых обязательств в странах, сохраняющих традиционный налог с предприятий (импорт в этих странах вычитается в счет налога). А это создаст сильное давление на эти другие страны, заставляя их тоже ввести налог на движение денежных средств на основе принципа страны назначения.

Это подводит нас к последнему, но крайне важному вопросу. И распределение на основе формулы, и налог на движение денежных средств на основе принципа страны назначения приведут к изменению порядка распределения налоговых доходов между странами. В рамках системы,основанной на принципе страны назначения, налоговые доходы причитаются тем странам, где происходит конечное потребление. Это весьма отличается от идеи о необ-

ходимости их получения страной производства. Страны, добывающие природные ресурсы, например, вряд ли сочтут приемлемым подобное распределение доходов.

Как и с любыми проблемами налогообложения, главным вопросом при переосмыслении международной налоговой системы в конечном итоге является следующий: «Кто

получит деньги?»

МАЙКЛ КИН — заместитель директора Департамента по бюджетным вопросам МВФ

Игры, в которые играют правительства

Самым очевидным признаком напряженной международной налоговой конкуренции является быстрое снижение ставок налогов с предприятий по всему миру (см. рис. 1 и 2).

Поразительно, что доходы стран с развитой экономикой в среднем остались на прежнем уровне, что, вероятно, в значительной мере объясняется увеличением доли капитал в национальном доходе.

Но значение имеют не только общие уровни ставок. Правительства ловко находят пути манипулирования многими другими аспектами своих налоговых систем, чтобы при-

влечь реальные инвестиции или бумажную прибыль, перенаправляемую в результате уменьшения налоговых обязательств. Правительства, видимо раздосадованные низкими фактическими выплатами, часто высказываются в духе капитана Рено в фильме «Касабланка», который был «шокирован», узнав о том, что в баре Рика играют в азартные игры.

Но что же плохого в подобной конкуренции между правительствами? Ведь есть те, кто приветствует налоговую конкуренцию как способ ограничить «расточительные» государственные расходы. Но даже если не учитывать, что понятие «расточительности» носит субъективный характер, этот довод, согласно которому «зверя надо морить голодом»,

после кризиса 2008 года стал раздаваться реже, поскольку многие страны испытали острый дефицит доходов. Как бы то ни было, основная проблема заключается в том, что налоговая конкуренция является особо неэффективным способом ограничения налоговых поступлений.

Это обусловлено тем, что своекорыстная национальная налоговая политика имеет вредные вторичные эффекты. Если страна повышает привлекательность своей налоговой системы, она увеличивает свою налоговую базу, привлекая больше реальных инвестиций или перетягивая

к себе прибыль, что с точки зрения самой страны хорошо.

Но вместе с тем налоговая база в других странах снижается, что плохо для них. Если каждая страна будет устанавливать свою собственную налоговую политику, игнорируя неблагоприятное воздействие на другие страны, то, вместе взятые, они в конечном итоге окажутся в худшем положении, чем если бы сотрудничали между собой.

В основе этой проблемы лежит прежде всего мобильность налоговой базы, а налогообложение доходов у источника по принципу независимости сторон в ценообразовании оказывается наиболее уязвимым, учитывая легкость перевода в другие страны не только реальных инвестиций, но и бумажной прибыли, при помощи различных способов уменьшения налоговых обязательств.

Проект РНБВП не влияет на основные факторы, определяющие налоговую конкуренцию. Его главная идея заключается в улучшении системы 1920-х годов за счет взимания налогов «там, где создается добавленная стоимость». Это напоминает налогообложение доходов у источника, которое, как мы только что видели, особенно предрасположено к наносящей ущерб конкуренции. Кроме того, хотя ограничение возможностей для уменьшения налоговых обязательств сокращает один фактор уязвимости, оно может усилить другие. Правительства мирятся с уменьшением налоговых обязательств или даже поощряют его как способ,при помощи которого компании, особенно склонные к перемещению своей деятельности или выводу прибыли за рубеж, могут сократить свое налоговое бремя. Если борьба с уменьшением налоговых обязательств осложнит ситуацию, они вполне могут воспользоваться другими налоговыми инструментами для защиты своей налоговой базы, например, путем дальнейшего снижения налоговых ставок.

Что надо делать?

Хотя проект РНБВП является впечатляющей попыткой улучшить международную налоговую систему, мало кто считает его фундаментальным решением. Поэтому реформы остаются на повестке дня. Некоторые предложения сохраняют основные концепции системы 1920-х

годов. Одно из них, например, предусматривает расширение понятия «постоянного представительства» в признание того, что в цифровую эру компании могут осуществлять в стране значительную деятельность практически без физического присутствия.

Предлагаются и более радикальные преобразования. Европейская комиссия, например, реанимировала предложение распределять прибыль транснациональной корпорации между государствами-участниками ЕС не только посредством ценообразования на основе независимости сторон, но и с использованием механической формулы, отражающей, в частности, размер ее продаж, активов и персонала в каждой стране. Преимущество такого «распределения согласно формуле» заключается в том, что оно делает трансфертные цены между странами-участницами неактуальными для целей налогообложения. Тем не менее,

оно не исключает налоговую конкуренцию — у правительств будет стимул привлекать любые компоненты, включаемые в формулу, для того чтобы увеличить долю прибыли транснациональных корпораций в своей налоговой базе.

В США «налог на движение денежных средств на основе принципа страны назначения», который должен вывести из-под налогообложения экспорт и обложить налогом импорт, в последнее время привлекает к себе много внимания. Если бы его ввели все страны, трансфертные цены стали бы неактуальными для целей налогообложения (поскольку цены, устанавливаемые для экспорта и импорта, не влияют на налоговые обязательства ни в одной стране).

А ввиду того, что потребители обычно не меняют место жительства, реагируя на различия в ставках налога на потребление, этот вид налога гораздо менее уязвим к сокращению базы в результате международной конкуренции.

Даже если и можно было бы придумать идеальную альтернативу системе 1920-х годов, ее реализация породила бы трудные проблемы с координацией действий. По существу, страны должны выигрывать от координации своих подходов к налогообложению предприятий. Но есть проблема: группа стран, которая соглашается повысить налоговые ставки, становится более уязвимой к риску ослабления относительно других. Иными словами, страны, которые координируют свои действия, могут рассчитывать на связанный с этим выигрыш, но те, кто не участвует в процессе, выигрывают еще больше.

И все же конкуренция сама по себе может породить эффективную форму координации. Одним из последствий замещения стандартного налога с предприятий налогом на движение денежных средств на основе принципа страны назначения, например, является снижение количества проблем с выводом прибыли для страны, которая его вводит, но при одновременном их увеличении для всех прочих. Это объясняется тем, что установление высокой цены на экспорт назначения не повлияет на налоговые обязательства в этой стране (напомним, что экспортная выручка в этом случае освобождена от налогообложения). Однако это приведет к сокращению налоговых обязательств в странах, сохраняющих традиционный налог с предприятий (импорт в этих странах вычитается в счет налога). А это создаст сильное давление на эти другие страны, заставляя их тоже ввести налог на движение денежных средств на основе принципа страны назначения.

Это подводит нас к последнему, но крайне важному вопросу. И распределение на основе формулы, и налог на движение денежных средств на основе принципа страны назначения приведут к изменению порядка распределения налоговых доходов между странами. В рамках системы,основанной на принципе страны назначения, налоговые доходы причитаются тем странам, где происходит конечное потребление. Это весьма отличается от идеи о необ-

ходимости их получения страной производства. Страны, добывающие природные ресурсы, например, вряд ли сочтут приемлемым подобное распределение доходов.

Как и с любыми проблемами налогообложения, главным вопросом при переосмыслении международной налоговой системы в конечном итоге является следующий: «Кто

получит деньги?»

МАЙКЛ КИН — заместитель директора Департамента по бюджетным вопросам МВФ

via | www.imf.org

Игры, в которые играют правительства

Самым очевидным признаком напряженной международной налоговой конкуренции является быстрое снижение ставок налогов с предприятий по всему миру (см. рис. 1 и 2).

Поразительно, что доходы стран с развитой экономикой в среднем остались на прежнем уровне, что, вероятно, в значительной мере объясняется увеличением доли капитал в национальном доходе.

Но значение имеют не только общие уровни ставок. Правительства ловко находят пути манипулирования многими другими аспектами своих налоговых систем, чтобы при-

влечь реальные инвестиции или бумажную прибыль, перенаправляемую в результате уменьшения налоговых обязательств. Правительства, видимо раздосадованные низкими фактическими выплатами, часто высказываются в духе капитана Рено в фильме «Касабланка», который был «шокирован», узнав о том, что в баре Рика играют в азартные игры.

Но что же плохого в подобной конкуренции между правительствами? Ведь есть те, кто приветствует налоговую конкуренцию как способ ограничить «расточительные» государственные расходы. Но даже если не учитывать, что понятие «расточительности» носит субъективный характер, этот довод, согласно которому «зверя надо морить голодом»,

после кризиса 2008 года стал раздаваться реже, поскольку многие страны испытали острый дефицит доходов. Как бы то ни было, основная проблема заключается в том, что налоговая конкуренция является особо неэффективным способом ограничения налоговых поступлений.

Это обусловлено тем, что своекорыстная национальная налоговая политика имеет вредные вторичные эффекты. Если страна повышает привлекательность своей налоговой системы, она увеличивает свою налоговую базу, привлекая больше реальных инвестиций или перетягивая

к себе прибыль, что с точки зрения самой страны хорошо.

Но вместе с тем налоговая база в других странах снижается, что плохо для них. Если каждая страна будет устанавливать свою собственную налоговую политику, игнорируя неблагоприятное воздействие на другие страны, то, вместе взятые, они в конечном итоге окажутся в худшем положении, чем если бы сотрудничали между собой.

В основе этой проблемы лежит прежде всего мобильность налоговой базы, а налогообложение доходов у источника по принципу независимости сторон в ценообразовании оказывается наиболее уязвимым, учитывая легкость перевода в другие страны не только реальных инвестиций, но и бумажной прибыли, при помощи различных способов уменьшения налоговых обязательств.

Проект РНБВП не влияет на основные факторы, определяющие налоговую конкуренцию. Его главная идея заключается в улучшении системы 1920-х годов за счет взимания налогов «там, где создается добавленная стоимость». Это напоминает налогообложение доходов у источника, которое, как мы только что видели, особенно предрасположено к наносящей ущерб конкуренции. Кроме того, хотя ограничение возможностей для уменьшения налоговых обязательств сокращает один фактор уязвимости, оно может усилить другие. Правительства мирятся с уменьшением налоговых обязательств или даже поощряют его как способ,при помощи которого компании, особенно склонные к перемещению своей деятельности или выводу прибыли за рубеж, могут сократить свое налоговое бремя. Если борьба с уменьшением налоговых обязательств осложнит ситуацию, они вполне могут воспользоваться другими налоговыми инструментами для защиты своей налоговой базы, например, путем дальнейшего снижения налоговых ставок.

Что надо делать?

Хотя проект РНБВП является впечатляющей попыткой улучшить международную налоговую систему, мало кто считает его фундаментальным решением. Поэтому реформы остаются на повестке дня. Некоторые предложения сохраняют основные концепции системы 1920-х

годов. Одно из них, например, предусматривает расширение понятия «постоянного представительства» в признание того, что в цифровую эру компании могут осуществлять в стране значительную деятельность практически без физического присутствия.

Предлагаются и более радикальные преобразования. Европейская комиссия, например, реанимировала предложение распределять прибыль транснациональной корпорации между государствами-участниками ЕС не только посредством ценообразования на основе независимости сторон, но и с использованием механической формулы, отражающей, в частности, размер ее продаж, активов и персонала в каждой стране. Преимущество такого «распределения согласно формуле» заключается в том, что оно делает трансфертные цены между странами-участницами неактуальными для целей налогообложения. Тем не менее,

оно не исключает налоговую конкуренцию — у правительств будет стимул привлекать любые компоненты, включаемые в формулу, для того чтобы увеличить долю прибыли транснациональных корпораций в своей налоговой базе.

В США «налог на движение денежных средств на основе принципа страны назначения», который должен вывести из-под налогообложения экспорт и обложить налогом импорт, в последнее время привлекает к себе много внимания. Если бы его ввели все страны, трансфертные цены стали бы неактуальными для целей налогообложения (поскольку цены, устанавливаемые для экспорта и импорта, не влияют на налоговые обязательства ни в одной стране).

А ввиду того, что потребители обычно не меняют место жительства, реагируя на различия в ставках налога на потребление, этот вид налога гораздо менее уязвим к сокращению базы в результате международной конкуренции.

Даже если и можно было бы придумать идеальную альтернативу системе 1920-х годов, ее реализация породила бы трудные проблемы с координацией действий. По существу, страны должны выигрывать от координации своих подходов к налогообложению предприятий. Но есть проблема: группа стран, которая соглашается повысить налоговые ставки, становится более уязвимой к риску ослабления относительно других. Иными словами, страны, которые координируют свои действия, могут рассчитывать на связанный с этим выигрыш, но те, кто не участвует в процессе, выигрывают еще больше.

И все же конкуренция сама по себе может породить эффективную форму координации. Одним из последствий замещения стандартного налога с предприятий налогом на движение денежных средств на основе принципа страны назначения, например, является снижение количества проблем с выводом прибыли для страны, которая его вводит, но при одновременном их увеличении для всех прочих. Это объясняется тем, что установление высокой цены на экспорт назначения не повлияет на налоговые обязательства в этой стране (напомним, что экспортная выручка в этом случае освобождена от налогообложения). Однако это приведет к сокращению налоговых обязательств в странах, сохраняющих традиционный налог с предприятий (импорт в этих странах вычитается в счет налога). А это создаст сильное давление на эти другие страны, заставляя их тоже ввести налог на движение денежных средств на основе принципа страны назначения.

Это подводит нас к последнему, но крайне важному вопросу. И распределение на основе формулы, и налог на движение денежных средств на основе принципа страны назначения приведут к изменению порядка распределения налоговых доходов между странами. В рамках системы,основанной на принципе страны назначения, налоговые доходы причитаются тем странам, где происходит конечное потребление. Это весьма отличается от идеи о необ-

ходимости их получения страной производства. Страны, добывающие природные ресурсы, например, вряд ли сочтут приемлемым подобное распределение доходов.

Как и с любыми проблемами налогообложения, главным вопросом при переосмыслении международной налоговой системы в конечном итоге является следующий: «Кто

получит деньги?»

МАЙКЛ КИН — заместитель директора Департамента по бюджетным вопросам МВФ

Игры, в которые играют правительства

Самым очевидным признаком напряженной международной налоговой конкуренции является быстрое снижение ставок налогов с предприятий по всему миру (см. рис. 1 и 2).

Поразительно, что доходы стран с развитой экономикой в среднем остались на прежнем уровне, что, вероятно, в значительной мере объясняется увеличением доли капитал в национальном доходе.

Но значение имеют не только общие уровни ставок. Правительства ловко находят пути манипулирования многими другими аспектами своих налоговых систем, чтобы при-

влечь реальные инвестиции или бумажную прибыль, перенаправляемую в результате уменьшения налоговых обязательств. Правительства, видимо раздосадованные низкими фактическими выплатами, часто высказываются в духе капитана Рено в фильме «Касабланка», который был «шокирован», узнав о том, что в баре Рика играют в азартные игры.

Но что же плохого в подобной конкуренции между правительствами? Ведь есть те, кто приветствует налоговую конкуренцию как способ ограничить «расточительные» государственные расходы. Но даже если не учитывать, что понятие «расточительности» носит субъективный характер, этот довод, согласно которому «зверя надо морить голодом»,

после кризиса 2008 года стал раздаваться реже, поскольку многие страны испытали острый дефицит доходов. Как бы то ни было, основная проблема заключается в том, что налоговая конкуренция является особо неэффективным способом ограничения налоговых поступлений.

Это обусловлено тем, что своекорыстная национальная налоговая политика имеет вредные вторичные эффекты. Если страна повышает привлекательность своей налоговой системы, она увеличивает свою налоговую базу, привлекая больше реальных инвестиций или перетягивая

к себе прибыль, что с точки зрения самой страны хорошо.

Но вместе с тем налоговая база в других странах снижается, что плохо для них. Если каждая страна будет устанавливать свою собственную налоговую политику, игнорируя неблагоприятное воздействие на другие страны, то, вместе взятые, они в конечном итоге окажутся в худшем положении, чем если бы сотрудничали между собой.

В основе этой проблемы лежит прежде всего мобильность налоговой базы, а налогообложение доходов у источника по принципу независимости сторон в ценообразовании оказывается наиболее уязвимым, учитывая легкость перевода в другие страны не только реальных инвестиций, но и бумажной прибыли, при помощи различных способов уменьшения налоговых обязательств.

Проект РНБВП не влияет на основные факторы, определяющие налоговую конкуренцию. Его главная идея заключается в улучшении системы 1920-х годов за счет взимания налогов «там, где создается добавленная стоимость». Это напоминает налогообложение доходов у источника, которое, как мы только что видели, особенно предрасположено к наносящей ущерб конкуренции. Кроме того, хотя ограничение возможностей для уменьшения налоговых обязательств сокращает один фактор уязвимости, оно может усилить другие. Правительства мирятся с уменьшением налоговых обязательств или даже поощряют его как способ,при помощи которого компании, особенно склонные к перемещению своей деятельности или выводу прибыли за рубеж, могут сократить свое налоговое бремя. Если борьба с уменьшением налоговых обязательств осложнит ситуацию, они вполне могут воспользоваться другими налоговыми инструментами для защиты своей налоговой базы, например, путем дальнейшего снижения налоговых ставок.

Что надо делать?

Хотя проект РНБВП является впечатляющей попыткой улучшить международную налоговую систему, мало кто считает его фундаментальным решением. Поэтому реформы остаются на повестке дня. Некоторые предложения сохраняют основные концепции системы 1920-х

годов. Одно из них, например, предусматривает расширение понятия «постоянного представительства» в признание того, что в цифровую эру компании могут осуществлять в стране значительную деятельность практически без физического присутствия.

Предлагаются и более радикальные преобразования. Европейская комиссия, например, реанимировала предложение распределять прибыль транснациональной корпорации между государствами-участниками ЕС не только посредством ценообразования на основе независимости сторон, но и с использованием механической формулы, отражающей, в частности, размер ее продаж, активов и персонала в каждой стране. Преимущество такого «распределения согласно формуле» заключается в том, что оно делает трансфертные цены между странами-участницами неактуальными для целей налогообложения. Тем не менее,

оно не исключает налоговую конкуренцию — у правительств будет стимул привлекать любые компоненты, включаемые в формулу, для того чтобы увеличить долю прибыли транснациональных корпораций в своей налоговой базе.

В США «налог на движение денежных средств на основе принципа страны назначения», который должен вывести из-под налогообложения экспорт и обложить налогом импорт, в последнее время привлекает к себе много внимания. Если бы его ввели все страны, трансфертные цены стали бы неактуальными для целей налогообложения (поскольку цены, устанавливаемые для экспорта и импорта, не влияют на налоговые обязательства ни в одной стране).

А ввиду того, что потребители обычно не меняют место жительства, реагируя на различия в ставках налога на потребление, этот вид налога гораздо менее уязвим к сокращению базы в результате международной конкуренции.

Даже если и можно было бы придумать идеальную альтернативу системе 1920-х годов, ее реализация породила бы трудные проблемы с координацией действий. По существу, страны должны выигрывать от координации своих подходов к налогообложению предприятий. Но есть проблема: группа стран, которая соглашается повысить налоговые ставки, становится более уязвимой к риску ослабления относительно других. Иными словами, страны, которые координируют свои действия, могут рассчитывать на связанный с этим выигрыш, но те, кто не участвует в процессе, выигрывают еще больше.

И все же конкуренция сама по себе может породить эффективную форму координации. Одним из последствий замещения стандартного налога с предприятий налогом на движение денежных средств на основе принципа страны назначения, например, является снижение количества проблем с выводом прибыли для страны, которая его вводит, но при одновременном их увеличении для всех прочих. Это объясняется тем, что установление высокой цены на экспорт назначения не повлияет на налоговые обязательства в этой стране (напомним, что экспортная выручка в этом случае освобождена от налогообложения). Однако это приведет к сокращению налоговых обязательств в странах, сохраняющих традиционный налог с предприятий (импорт в этих странах вычитается в счет налога). А это создаст сильное давление на эти другие страны, заставляя их тоже ввести налог на движение денежных средств на основе принципа страны назначения.

Это подводит нас к последнему, но крайне важному вопросу. И распределение на основе формулы, и налог на движение денежных средств на основе принципа страны назначения приведут к изменению порядка распределения налоговых доходов между странами. В рамках системы,основанной на принципе страны назначения, налоговые доходы причитаются тем странам, где происходит конечное потребление. Это весьма отличается от идеи о необ-

ходимости их получения страной производства. Страны, добывающие природные ресурсы, например, вряд ли сочтут приемлемым подобное распределение доходов.

Как и с любыми проблемами налогообложения, главным вопросом при переосмыслении международной налоговой системы в конечном итоге является следующий: «Кто

получит деньги?»

МАЙКЛ КИН — заместитель директора Департамента по бюджетным вопросам МВФ

2506 views

The date of publishing:

12 October /2017 14:32

Catalogul tematic

Noutăți | Administrare fiscală

Tags:

корпорации | facebook | прибыль | роялти | патенты

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *