Panorama

Excepţii şi scutiri aferente FATCA

Aplicarea prevederilor FATCA în Republica Moldova este obligatorie în condiţiile prevederilor

Legii nr. 234 din 10 decembrie 2015 pentru ratificarea Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA) şi Legii nr. 241 din 29 decembrie 2015 pentru implementarea prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA) şi pentru modificarea şi completarea unor acte legislative. Cu toate acestea, legislaţia fiscală a SUA aferentă FATCA prevede excepţii şi scutiri (vezi figura 1).

Astfel, anumite conturi, instituţii şi entităţi fie sunt exceptate şi scutite de aplicarea prevederilor FATCA, fie din start sunt considerate conforme FATCA și nu sunt obligate să prezinte informații autorităților fiscale americane.

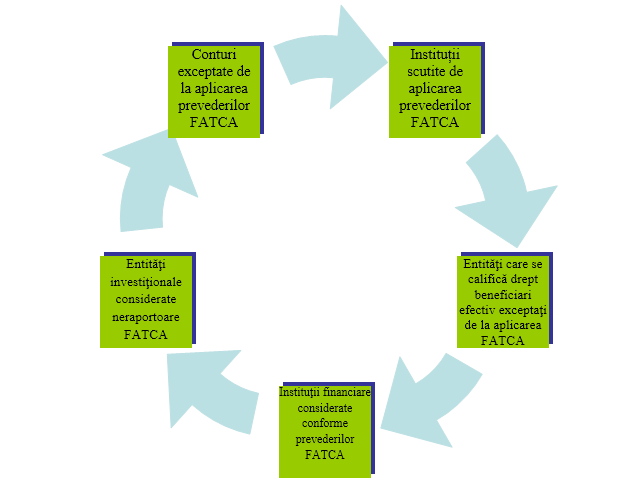

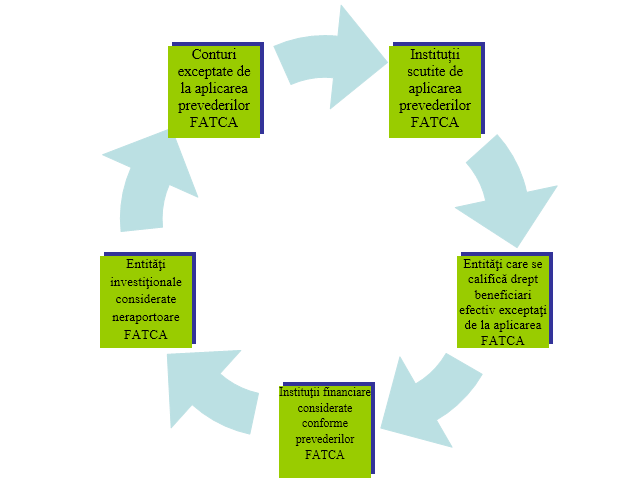

Figura 1. Entităţi, instituţii şi conturi exceptate şi scutite de aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Autorităţile americane au scutit entităţile, instituţiile şi conturile prenotate de aplicarea prevederilor FATCA, dat fiind faptul că acestea prezintă un risc scăzut de a fi utilizate de către persoane fizice şi juridice rezidente ale SUA în scop de evaziune fiscală.

În continuare sunt prezentate prevederi detaliate privind criteriile, condițiile și caracteristicile conturilor, entităților și instituțiilor exceptate și scutite de aplicarea FATCA.

Conturi exceptate de aplicarea prevederilor FATCA

Conform prevederilor FATCA, unele conturi nu se includ în categoria conturilor financiare şi prin urmare nu sunt tratate ca conturi SUA (vezi figura 2). Respectiv, instituţiile financiare raportoare din Republica Moldova nu prezintă şi nu raportează informaţii aferente conturilor date.

Figura 1. Entităţi, instituţii şi conturi exceptate şi scutite de aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Autorităţile americane au scutit entităţile, instituţiile şi conturile prenotate de aplicarea prevederilor FATCA, dat fiind faptul că acestea prezintă un risc scăzut de a fi utilizate de către persoane fizice şi juridice rezidente ale SUA în scop de evaziune fiscală.

În continuare sunt prezentate prevederi detaliate privind criteriile, condițiile și caracteristicile conturilor, entităților și instituțiilor exceptate și scutite de aplicarea FATCA.

Conturi exceptate de aplicarea prevederilor FATCA

Conform prevederilor FATCA, unele conturi nu se includ în categoria conturilor financiare şi prin urmare nu sunt tratate ca conturi SUA (vezi figura 2). Respectiv, instituţiile financiare raportoare din Republica Moldova nu prezintă şi nu raportează informaţii aferente conturilor date.

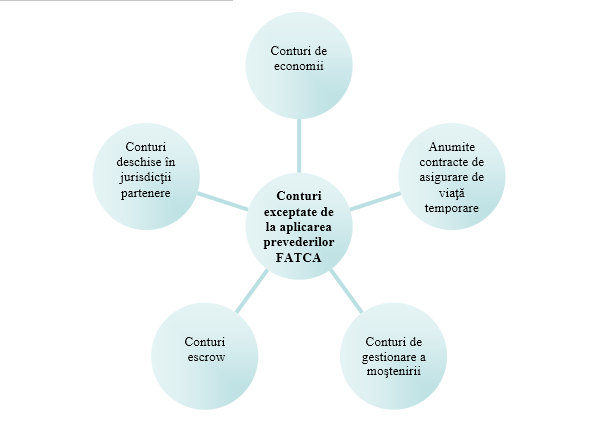

Figura 2. Categoriile conturilor exceptate de la aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Conturile de economii pot fi de 2 tipuri:

1. conturi de retragere din funcţie şi de pensie – conturi deţinute în Republica Moldova, care îndeplinesc următoarele condiţii:

Figura 2. Categoriile conturilor exceptate de la aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Conturile de economii pot fi de 2 tipuri:

1. conturi de retragere din funcţie şi de pensie – conturi deţinute în Republica Moldova, care îndeplinesc următoarele condiţii:

- sunt reglementate ca fiind conturi de pensie sau fac parte dintr-un plan de retragere din funcţie şi/sau plan de pensie, înregistrat sau reglementat, care are ca scop acordarea de beneficii de retragere din funcţie şi de pensionare, inclusiv indemnizaţii de invaliditate sau de deces;

- sunt neimpozabile – contribuţiile la conturile respective sunt deductibile sau excluse din venitul brut al titularului de cont, sau impozitate cu o cotă redusă, sau impozitarea venitului din investiţii aferent conturilor date este amânată sau venitul dat este impozitat cu o cotă redusă);

- raportarea anuală cu privire la conturile respective este o cerinţă obligatorie a autorităţilor fiscale din Republica Moldova;

- retragerile din cont sunt determinate de atingerea vârstei de pensionare, invaliditate sau deces, iar în cazul efectuării retragerilor înainte de survenirea unor astfel de evenimente se aplică sancţiuni;

- contribuţiile anuale sunt limitate la 50,0 mii USD sau mai puţin, sau există o limită de contribuţie la cont pe durată de viaţă de maximum 1,0 milioane USD sau mai puţin.

2 conturi de economii, altele decât cele de pensie – conturi deţinute în Republica Moldova, cu excepţia celor aferente contractelor de asigurare, care îndeplinesc următoarele cerinţe:

- sunt reglementate ca fiind conturi de economii pentru alte scopuri decât pentru acumularea fondurilor de pensie;

- sunt neimpozabile - contribuţiile la conturile respective sunt deductibile sau excluse din venitul brut al titularului de cont, sau impozitate cu o cotă redusă, sau impozitarea venitului din investiţii aferent conturilor date este amânată sau venitul respectiv este impozitat cu o cotă redusă;

- retragerile din cont sunt condiţionate de îndeplinirea unor activităţi specifice legate de scopul deschiderii contului respectiv (furnizarea serviciilor educaţionale, de sănătate etc.), iar în cazul retragerilor efectuate înainte de îndeplinirea unor astfel de activităţi specifice se aplică sancţiuni;

- contribuţiile anuale sunt limitate la 50,0 mii USD sau mai puţin.

Anumite contracte de asigurare de viaţă temporare exceptate de la prevederile FATCA reprezintă contracte de asigurare de viaţă, deţinute în Republica Moldova, cu o perioadă de acoperire care se va încheia înainte ca persoana asigurată să atingă vârsta de 90 de ani, cu condiţia că contractele respective îndeplinesc următoarele condiţii:

- primele periodice sunt plătite fie pe perioada existenţei contractului, fie până asiguratul atinge vârsta de 90 de ani (se ia în considerare perioada mai scurtă);

- contractul nu are valoare de contract pe care orice persoană îl poate accesa (prin retragere, împrumut, sau în alt mod), fără a rezilia contractul;

- suma care urmează a fi achitată la anularea sau încetarea contractului, cu excepţia celei aferente beneficiului de deces, nu poate depăşi suma ce rezultă din următoarea formulă: primele agregate plătite aferente contractului – suma de mortalitate, morbiditate – plăți (taxe, comisioane) achitate în perioada existenţei contractului – alte sume plătite înainte de anularea sau încetarea contractului;

- contractul nu se află în cesiune.

Conturile de gestionare a moştenirii sunt conturi menţinute în Republica Moldova, deţinute exclusiv în scopul gestionării moştenirii, cu condiția că documentaţia aferentă contului respectiv include o copie a moştenirii decedatului sau a certificatului de deces.

Conturile escrow reprezintă conturile menţinute în Republica Moldova, deschise în legătură cu oricare dintre următoarele temeiuri sau scopuri:

1.existența unei ordonanţe sau hotărâri judecătorești;

2.efectuarea unei vânzări, schimb sau închiriere de bunuri imobile sau personale, cu condiţia că contul îndeplineşte următoarele cerinţe:

- este finanţat exclusiv cu un avans, arvună, depozit într-o valoare suficientă pentru a asigura o obligaţie direct legată de tranzacţie sau o plată similară sau este finanţat prin intermediul unui activ financiar care este depus în cont în legătură cu vânzarea, schimbul sau închirierea unei proprietăţi;

- este deschis şi utilizat exclusiv pentru a asigura obligaţia: cumpărătorului de a achita preţul de achiziţie al proprietăţii; vânzătorului de a plăti o datorie contingentă; sau locatarului sau locatorului de a achita pentru orice daune legate de proprietatea închiriată precum a fost convenit în contractul de chirie;

- activele contului, inclusiv veniturile aferente, urmează a fi plătite sau distribuite în favoarea cumpărătorului, vânzătorului, locatorului, sau locatarului (inclusiv pentru onorarea unei obligaţiuni) în cazul în care proprietatea este vândută, schimbată, cesionată sau în cazul în care contractul de închiriere a expirat;

- contul nu este deschis în legătură cu vânzarea sau schimbul unui activ financiar;

- contul nu este asociat cu un cont de card de credit.

3. existența obligaţiei unei instituţii financiare, care deserveşte un credit garantat cu bunuri imobiliare, de a utiliza o parte a unei plăţi exclusiv în scopul asigurării proprietăţii imobiliare la un moment ulterior;

4. existența obligaţiei unei instituţii financiare de a facilita plata impozitelor la un moment ulterior.

Conturile deschise în jurisdicţii partenere sunt conturile menţinute în Republica Moldova ce nu reprezintă conturi financiare1 în temeiul unui acord între SUA şi o altă jurisdicţie parteneră (alt stat) pentru a facilita implementarea prevederilor FATCA, cu condiţia că un astfel de cont este supus aceloraşi cerinţe şi este supravegheat în conformitate cu legislaţia unei astfel de jurisdicţii partenere.

(Va urma)

Surse: www.irs.gov și www.treasury.gov

__________________________________

1 Conturi cu referire la care, în temeiul unui Acord FATCA, este necesară aplicarea procedurilor de identificare şi raportare a informaţiilor în adresa IRS

Figura 1. Entităţi, instituţii şi conturi exceptate şi scutite de aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Autorităţile americane au scutit entităţile, instituţiile şi conturile prenotate de aplicarea prevederilor FATCA, dat fiind faptul că acestea prezintă un risc scăzut de a fi utilizate de către persoane fizice şi juridice rezidente ale SUA în scop de evaziune fiscală.

În continuare sunt prezentate prevederi detaliate privind criteriile, condițiile și caracteristicile conturilor, entităților și instituțiilor exceptate și scutite de aplicarea FATCA.

Conturi exceptate de aplicarea prevederilor FATCA

Conform prevederilor FATCA, unele conturi nu se includ în categoria conturilor financiare şi prin urmare nu sunt tratate ca conturi SUA (vezi figura 2). Respectiv, instituţiile financiare raportoare din Republica Moldova nu prezintă şi nu raportează informaţii aferente conturilor date.

Figura 1. Entităţi, instituţii şi conturi exceptate şi scutite de aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Autorităţile americane au scutit entităţile, instituţiile şi conturile prenotate de aplicarea prevederilor FATCA, dat fiind faptul că acestea prezintă un risc scăzut de a fi utilizate de către persoane fizice şi juridice rezidente ale SUA în scop de evaziune fiscală.

În continuare sunt prezentate prevederi detaliate privind criteriile, condițiile și caracteristicile conturilor, entităților și instituțiilor exceptate și scutite de aplicarea FATCA.

Conturi exceptate de aplicarea prevederilor FATCA

Conform prevederilor FATCA, unele conturi nu se includ în categoria conturilor financiare şi prin urmare nu sunt tratate ca conturi SUA (vezi figura 2). Respectiv, instituţiile financiare raportoare din Republica Moldova nu prezintă şi nu raportează informaţii aferente conturilor date.

Figura 2. Categoriile conturilor exceptate de la aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Conturile de economii pot fi de 2 tipuri:

1. conturi de retragere din funcţie şi de pensie – conturi deţinute în Republica Moldova, care îndeplinesc următoarele condiţii:

Figura 2. Categoriile conturilor exceptate de la aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Conturile de economii pot fi de 2 tipuri:

1. conturi de retragere din funcţie şi de pensie – conturi deţinute în Republica Moldova, care îndeplinesc următoarele condiţii:

3055 vizualizări

Data publicării:

15 Noiembrie /2017 11:37

Catalogul tematic

Dare de seamă fiscală | Legislație fiscală | Administrare fiscală | Noutăți

Etichete:

FATCA | sua | Republica Moldova | institutie financiara | scutire

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *