Analitica și statistica

Взаимосвязи и рычаги: как судьбы Кавказа и Центральной Азии связаны с судьбой России

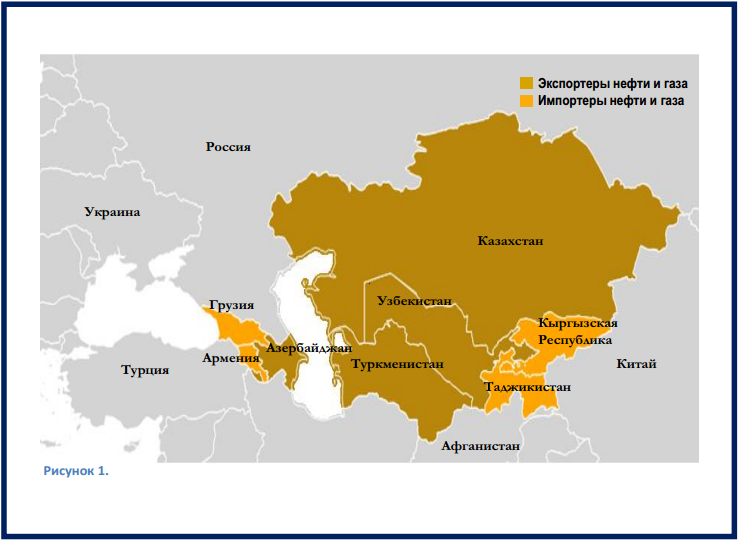

Опыт показывает, что снижение роста в крупной стране может нанести серьезный побочный ущерб соседним странам, имеющим с ней прочные связи, подобные тем, которые существуют между КЦА и Россией. Мы более пристально рассмотрели эти связи, чтобы понять, как они влияют на распространение шоков, уделяя особое внимание воздействию на две основные категории стран региона — импортеров углеводородов и экспортеров углеводородов (см. карту).

Более сильное влияние на страны-импортеры нефти

Мы установили, что связи между Россией и КЦА являются прочными и многомерными (см. рисунок):

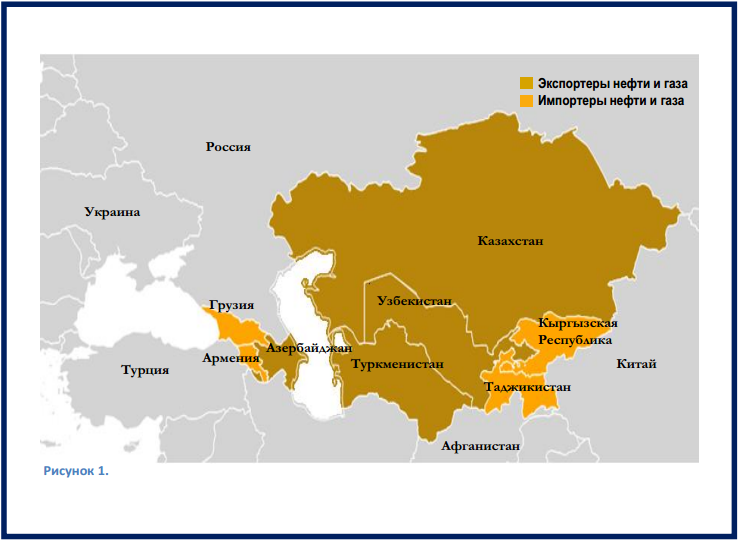

Опыт показывает, что снижение роста в крупной стране может нанести серьезный побочный ущерб соседним странам, имеющим с ней прочные связи, подобные тем, которые существуют между КЦА и Россией. Мы более пристально рассмотрели эти связи, чтобы понять, как они влияют на распространение шоков, уделяя особое внимание воздействию на две основные категории стран региона — импортеров углеводородов и экспортеров углеводородов (см. карту).

Более сильное влияние на страны-импортеры нефти

Мы установили, что связи между Россией и КЦА являются прочными и многомерными (см. рисунок):

- Особенностью стран-импортеров нефти и газа является их зависимость от денежных переводов в том, что касается доходов населения и иностранной валюты. Из России поступает по меньшей мере 90% денежных переводов в Армению, Кыргызскую Республику и Таджикистан (в случае Таджикистана переводы равны половине ВВП). Замедление темпов роста в России означает сокращение денежных переводов: наши расчеты показывают, что снижение ВВП России на 1 процентный пункт может уменьшить потоки переводов населению в странах-импортерах нефти и газа на 1½%. Присутствие большого числа работников из КЦА и наличие канала денежных переводов также означают, что изменения визового режима или трудового законодательства России могут иметь значительные последствия.

- Россия также экспортирует товары в страны КЦА, являющиеся импортерами углеводородных ресурсов, особенно нефти и газа. Как и в случае Западной и Центральной Европы, Россия оказывает значительное влияние на страны КЦА посредством изменений в ценах на газ или поставках газа. С учетом достигнутой недавно договоренности о 30% скидке Армения будет ежегодно экономить примерно 1½% ВВП на оплате поставок газа, что является большим подспорьем для этой страны.

- Страны КЦА стремятся экспортировать биржевые товары на глобальные рынки, однако Россия все еще остается основным рынком для продукции отраслей, создающих много рабочих мест, таких как сельское хозяйство, текстильная промышленность и производство спиртных напитков. По расчетам МВФ, снижение российского ВВП на 1 процентный пункт могло бы привести к сокращению не нефтяных статей экспорта КЦА на ¾%. Кроме того, экспорт может быть уязвим к изменениям в применяемых Россией нормах безопасности пищевых продуктов или других не тарифных торговых барьерах.

- Прямые иностранные инвестиции и банковские связи с Россией относительно невелики, что позволяет ожидать менее существенных вторичных эффектов по этим каналам. Вместе с тем страны КЦА не обладают особенно прочными или диверсифицированными связями с другими регионами в области ПИИ или финансового сектора, и замедление роста в России и обеспокоенность относительно эскалации боевых действий в Восточной Украине и санкций могут способствовать снижению уверенности в масштабе региона, которое может затронуть и страны КЦА.

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *

2221 vizualizări

Data publicării:

05 August /2014 11:42

Etichete:

Россия

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.