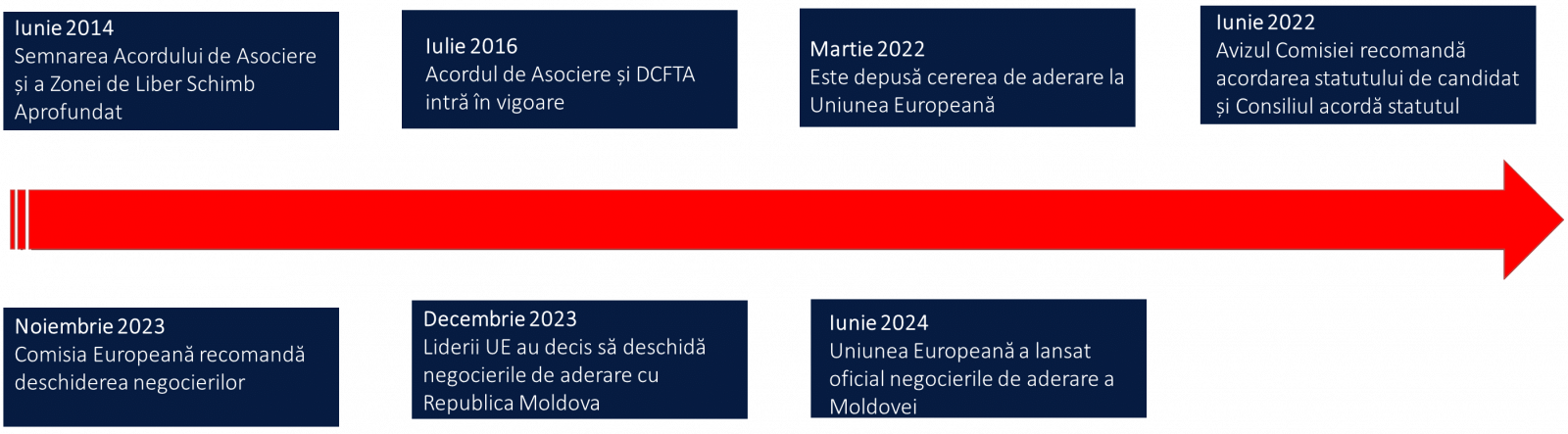

Republica Moldova a realizat încontinuu, începând cu semnarea la 28 noiembrie 1994 a Acordului de Cooperare şi Parteneriat (APC) cu Uniunea Europeană (în vigoare la 1 iulie 1998 pentru o perioadă iniţială de 10 ani, cu posibilitatea prelungirii tacite), eforturi de a se încadra organic în spațiul economico-social european. În acest sens, la 25 iunie curent au fost inițiate negocierile de aderare a RM la UE. Un parcurs de ultimii 10 ani a efortului de aderare la UE se prezintă mai jos.

Ministerul Finanțelor este organul de specialitate al administrației publice centrale responsabil de elaborarea politicilor previzibile, sustenabile și corecte în domeniul managementului finanțelor publice. Sarcina de bază a Ministerului este să asigure un echilibru între obiectivele asumate și resursele disponibile.

În calitate de țară candidată, RM va trebui să îndeplinească treptat criteriile de aderare la UE. În acest sens, este necesar de a depune eforturi susținute pentru a progresa pe calea de aderare la UE și, în special, de a implementa plenar o guvernanță sănătoasă a finanțelor publice, precum și de a aplica o cooperare mult mai strânsă, inclusiv pe segmentul finanțelor publice. Anume în acest scop, a fost aprobată prin Hotărârea Guvernului nr. 71/2023 Strategia de dezvoltare a managementului finanțelor publice pentru anii 2023-2030 - un document strategic de dezvoltare a sistemului de management al finanțelor publice, care integrează cadrul existent strategic specific componentelor managementului finanțelor publice și continuă lanțul logic al reformelor implementate sau inițiate în ultima perioadă și care cuprinde 7 componente, fiecare având și domenii de intervenție specifice.

Documentul de bază ce stabilește cursul dezvoltării sistemului de finanțe publice este Strategia de dezvoltare a managementului finanțelor publice pentru anii 2023-2030! Pe pagina web a Ministerului Finanțelor sunt prezente rubrici dedicate atât Strategiei, cât și procesului de integrare europeană. De fapt, pe dimensiunea de integrare europeană, mai exact – a procesului de negociere cu UE vs de aderarea Republicii Moldova, sunt specificate componentele pentru care este responsabil Ministerul Finanțelor și anume: Comitetul pentru Clusterul 3 ”Competitivitatea și creșterea incluzivă” și a Grupul de lucru responsabil de managementul finanțelor publice, precum și coordonarea următoarelor grupuri de lucru:

Sursa: www.mf.gov.md

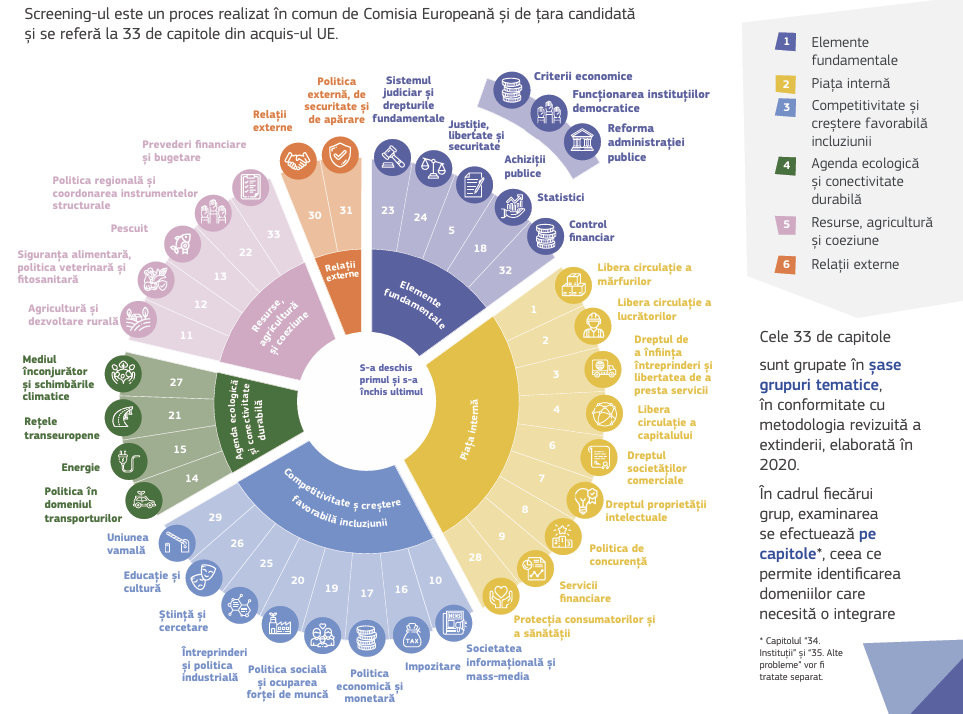

Negocierile sunt împărțite în 35 de capitol, grupate în 6 grupuri tematice. Prezentarea grafică a celor 35 de capitole de aderare și subcomponentele acestora se prezintă în schema de mai jos. Se poate observa că practic fiecărei componente din Strategie, îi corespunde un capitol de negociere, respectiv: componentei 6 ”Achiziții publice” îi corespunde Capitolul 5 din procesul de negociere; componentei 5 din Strategie ”Politici fiscale și vamale și administrarea veniturilor” – Capitolele 16 și 29; componentei 4 din Strategie îi corespunde Capitolul 32 din procesul de negociere, iar componentele 1 – 3 și 7 din Strategie își găsesc parțial reflecție în capitolele 17 și 33, respectiv.

Sursa: Comisia Europeană #EUenlargement

Negocierile privind elementele fundamentale se deschid primele și se încheie ultimele; progresele înregistrate în cadrul grupului de elemente fundamentale vor determina ritmul general al negocierilor. În cazul în care se înregistrează progrese suficiente în ceea ce privește prioritățile de reformă, acest lucru ar trebui să conducă la o integrare mai strânsă cu Uniunea Europeană, prin accelerarea integrării și creșterea investițiilor și a finanțării.

Procedural, pe calea integrării la UE, ar urma a fi parcurse următoarele etape după deschiderea negocierilor:

PRACTICA INTERNAȚIONALĂ ÎN CEEA CE ȚINE DE NEGOCIERILE CU UE

Negocierea înseamnă găsirea unei modalități optime de a ajunge la un comun acord. Unele persoane sau chiar guverne, sunt reticente în a se angaja în negocieri, deoarece se tem că vor fi forțați să accepte rezultate pe care le consideră dăunătoare intereselor lor. Astfel de temeri provin dintr-o înțelegere greșită a procesului de negociere. Scopul și singurul rezultat asupra căruia orice delegație ar trebui să fie de acord este o îmbunătățire – din propriul punct de vedere a situației cu care se confruntă înainte de începerea negocierilor (sau cu alte cuvinte, o îmbunătățire față de alternativa la acord). Acest lucru nu ajunge adesea la rezultatul ideal sau preferat; dar considerația care ar trebui să fie decisivă este că, e totuși o îmbunătățire a situației cu care s-ar confrunta fără negocieri.

În ceea ce ține de negocierile unei țări cu Uniunea Europeană, apare o întrebare logică: dacă viitorii membri ar trebui să respecte pe deplin acquis-ul comunitar de ce este nevoie să se negocieze? Răspunsul la această întrebare are 3 aspecte[1]:

Este important de menționat că tratatul nu stabilește nicio regulă cu privire la procesul și obiectivele negocierilor de aderare. El prevede doar la articolul O că „condițiile de admitere și adaptările tratatelor pe care se întemeiază Uniunea pe care o presupune o astfel de admitere vor face obiectul unui acord între părți. Criteriile de aderare sau criteriile de la Copenhaga (criterii politice, criterii economice și capacitatea administrativă și instituțională de a pune în aplicare în mod eficace acquis-ul UE) sunt condițiile esențiale pe care trebuie să le îndeplinească toate țările candidate pentru a putea deveni state membre ale UE.

Unele norme UE pot fi adoptate înainte de data efectivă a aderării (de exemplu, interzicerea cartelurilor, clasificarea tarifară, standardele tehnice), în timp ce altele, în special cele referitoare la implementarea programelor comunitare, trebuie să aștepte intrarea în UE (de exemplu, mecanismele de intervenție a prețurilor, politica agricolă comună, programe regionale de sprijin). Implementarea acquis-ului poate necesita înființarea de agenții naționale sau locale și/sau proceduri de aplicare. Aranjamentele tranzitorii sunt absolut necesare în cazul contribuțiilor financiare și al încasărilor unui nou membru. Contribuțiile pot fi calculate și efectuate aproape din momentul intrării. În schimb, noii membri întâmpină o întârziere în extragerea fondurilor de la bugetul UE, deoarece suma pe care o pot primi depinde de măsura în care sunt integrați în diferitele programe comunitare. Mai important, ponderea totală a unui membru în fondurile structurale este o chestiune de acord politic mai degrabă decât de aplicare automată și obiectivă a regulilor.

Respectiv, pe poziții importante pentru Republica Moldova, dar care nu neapărat coincid cu legislația sau cutuma europeană, poate fi luată una din următoarele atitudini: (i) se acceptă poziția expusă de Moldova, agreându-se o ”derogare” temporară (se prezumă în final țara aspirantă trebuie să se conformeze) de la regula de bază; (ii) nu se acceptă poziția Moldovei. Ca regulă generală, este corect să spunem că membrii potențiali ai Uniunii trebuie să aplice integral acquisul comunitar fără nicio excepție, dar există excepții de la toate regulile și această regulă nu face excepție în acest sens.

Nici măcar negocierea excepțiilor/derogărilor temporare nu este atât de simplă pe cât ar părea la prima vedere. Nu există o perioadă fixă de timp, ceea ce înseamnă că durata unui aranjament tranzitoriu trebuie să fie convenită de ambele părți. Prin urmare, cererile pentru astfel de excepții tranzitorii trebuie să fie justificate profesionist și echidistant – într-un mod care să fie înțeles și acceptabil pentru UE. Derogările temporare pot fi acordate pentru o perioadă fixă și scurtă de timp, dar nu există o formulă pentru ceea ce este fix și/sau scurt, lungimea lor variază în funcție de dificultatea estimată și de gradul de ajustare. Cei mai recenți membri au avut perioade de tranziție variind de la un an la nouă ani, cu o perioadă medie de aproximativ trei ani. Atunci când un potențial membru anticipează dificultăți în respectarea acquis-ului într-un anumit domeniu, poate solicita garanții în loc de derogări. Astfel de garanții permit derogări de la norme numai dacă este necesar, așa că nu este imperativ să se definească derogări specifice în timpul negocierilor. Garanțiile generale, în special în sectoarele de producție, au fost convenite în toate extinderile anterioare. Judecând după acestea, derogările pot fi definite în termeni de produse (de exemplu, prune), sectoare (de exemplu, bancar), standarde (de exemplu, măsuri de mediu), factori de producție (de exemplu, lucrători), măsuri fiscale (de exemplu, cotele accizelor sau activități scutite de TVA), regiuni (de exemplu, anumite zone), spațiul de operațiuni (de exemplu, suma de reasigurare care poate fi efectuată pe piața internă de către companii străine), practici în afaceri (de exemplu, înființarea de companii) sau practici private (de exemplu, cumpărarea de terenuri sau transferuri valutare).

Ar fi greșit ca un potențial membru să își concentreze eforturile doar pe derogări în timpul negocierilor de aderare. Sunt solicitate derogări ori de câte ori o țară se așteaptă să întâmpine dificultăți (politice, sociale sau economice) în a respecta acquis-ul. Dar astfel de dificultăți pot fi depășite prin alte mijloace - în loc să ceară o excepție de la reguli, deoarece respectarea este costisitoare sau altfel dificilă (atitudine negativă), un potențial membru ar putea cere asistență pentru a se putea conforma (atitudine pozitivă). O astfel de asistență poate lua forma unui program comunitar special care sprijină adaptarea (de exemplu, dezafectarea fabricilor poluante), introducerea de noi practici (de exemplu, formare) sau îmbunătățirea capitalului și a infrastructurii existente (de exemplu, investiții).

Resursele din UE, ca oriunde altundeva, sunt limitate. Nu toate cererile de asistență pot fi satisfăcute și este necesară prioritizarea nevoilor. Important de știut este că nicio țară nu a fost vreodată în măsură să aplice toate regulile la data intrării în Uniune. Unele excepții trebuie neapărat acordate deoarece administrația publică și companiile private au nevoie de timp pentru a se adapta la condițiile de membru. Pe de altă parte, pot fi și excepții necesare pentru a evita transferurile prea bruște și prea mari de resurse de la un sector al economiei la altul. Cu toate acestea, sunt introduse și alte excepții, deoarece Uniunea însăși trebuie să se adapteze la tensiunile legate de extinderea numărului de membri.

DIMENSIUNILE FISCALĂ, VAMALĂ, CONTABILITATE ȘI AUDIT

Până a discuta despre aceea ce ar urma să conțină negocierile pe capitole, este important de menționat că ajustarea la aquis-ul comunitar a început încă din 2014, unele prevederi ale legislației naționale fiind ajustate total sau parțial până la inițierea negocierilor.

DIMENSIUNEA FISCALĂ

Capitolul #16 de negocieri ”Fiscalitate” prevede următoarele: ”Acquis-ul privind impozitarea acoperă pe larg domeniul impozitării indirect, și anume TVA[2] și accizele[3]. Acesta stabilește domeniul de aplicare, definițiile și principiile TVA-ului. Accizele la produsele din tutun[4], băuturile alcoolice[5] și produsele energetice[6] fac, de asemenea, obiectul legislației UE. În ceea ce privește impozitarea directă, acquis-ul acoperă unele aspecte legate de impozitarea veniturilor din economiile persoanelor fizice și a impozitelor pe profit[7]. În plus, statele membre se angajează să respecte principiile Codului de conduită pentru impozitarea întreprinderilor[8], care vizează eliminarea măsurilor fiscale dăunătoare”

Chiar și până la inițierea negocierilor, au fost realizate mai multe activități ce au dus la apropierea legislației fiscale naționale la aquis-ul comunitar. Acordul de Asociere, în vigoare din 2014, prevedea apropierea pe TVA și accize prioritar. Astfel, pe partea de TVA s-a apropiat legislația pe partea de definiții și locul livrării, precum și alte componente importante. Pe partea de accize, au fost apropiate mai multe mecanisme existente, cum ar fi mecanismul încăperii de acciz, dar și cotele la cele mai importante două tipuri de accize: accizele la băuturi alcoolice (practic integral) și accizele la tutun (cu un calendar bine stabilit de apropiere).

Din lista de acte a acquis-ului comunitar aferent Cap. nr.16 „Fiscalitate” fac parte 171 de acte, din care, urmare a procesului de autoevaluare a nivelului de transpunere în legislația națională și stabilirea relevanței acestora în vederea traspunerii, au fost identificate ca fiind relevante 57 acte, dintre care: (a) netranspuse – 25 acte; (b) transpuse integral – 7 acte și (c) transpuse parțial – 4 acte. Această evaluare a oferit o înțelegere amplă a legislației UE comparativ cu cea națională, urmarea a acestui exercițiu au fost stabilite acțiuni în Planul Național de Acțiuni pentru Aderarea RM la UE pentru anii 2024-2027.

În vederea transpunerii acquis-ului comunitar pentru perioada imediat următoare (până la finele anului 2027), se va realiza alinierea graduală a prevederilor legislației fiscale la cele ale UE, prin:

DIMENSIUNEA VAMALĂ

Capitolul #29 de negocieri ”Uniunea vamală” prevede următoarele: ”Acquis-ul uniunii vamale constă aproape exclusiv în legislație care este direct obligatorie pentru statele membre. Acesta include Codul vamal al UE[9] și dispozițiile sale de punere în aplicare[10], Nomenclatura Combinată, Tariful Vamal Comun și dispoziții privind clasificarea tarifară, scutirea de taxe vamale, suspendările de taxe vamale și anumite contingente tarifare, precum și alte dispoziții, cum ar fi cele privind controlul vamal al mărfurilor contrafăcute și piratate, precursorii drogurilor, exportul de bunuri culturale, precum și privind asistența administrativă reciprocă în materie vamală și tranzit. Statele membre trebuie să se asigure că există capacitățile necesare de punere în aplicare și de asigurare a respectării legislației, inclusiv legăturile cu sistemele vamale informatizate relevante ale UE. Serviciile vamale trebuie, de asemenea, să asigure capacități adecvate de punere în aplicare și de asigurare a respectării normelor speciale stabilite în domeniile conexe ale acquis-ului, cum ar fi comerțul exterior.”

Numărul actelor necesare a fi transpune pentru Cap.29 este de 41 acte comunitare. Au fost transpuse total 2 acte, acte transpuse parțial 36 și, respectiv, 3 acte netranspuse.

În linii mari, legislația vamală a Republicii Moldova a fost aliniată la cadrul normativ vamal al UE. În 2023, au fost adoptate modificări și ajustări la noul Cod Vamal pentru a asigura alinierea în continuare la acquis-ul UE. Guvernul a asigurat aprobarea regulamentului de implementare a noului Cod Vamal, care a intrat în vigoare la 1 ianuarie 2024, obiectivul căruia este uniformizarea și armonizarea legislației vamale naționale cu cea a Uniunii Europene. Implementarea noului Cod Vamal reprezintă unul dintre principalele angajamente asumate odată cu obținerea de către Moldova a statutului de țară candidat pentru aderarea la UE. Noua legislație vamală racordată la acquis-ul european va oferi agenților economici mai multe facilități, servicii digitalizate și reducerea birocrației, inclusiv prin: eliminarea taxelor pentru procedurile vamale și amânarea plății taxelor vamale; reducerea costurilor și a timpului de vămuire; validare automată a declarațiilor vamale la export; digitalizarea și automatizarea proceselor; interacțiune fizică redusă cu funcționarii vamali; posibilitatea declarării verbale pentru anumite categorii de mărfuri; reducerea costurilor și întârzierilor legate de declararea mărfurilor; declararea trimiterilor poștale la distanță; declararea până la 999 de mărfuri pe o singură declarație vamală (în prezent 99); diminuarea riscurilor de fraudă și incidentelor de integritate, prin monitorizarea online a operațiunilor vamale.

De asemenea, Republica Moldova a asigurat implementarea Deciziei 1/2022 privind recunoașterea reciprocă a operatorilor economici autorizați, facilitarea comerțului și asigurarea securității ambelor părți. Totodată, Sistemul Informațional e-AEO este operațional din ianuarie 2024. Statul a aderat la Programul Vamal al UE, care a creat noi oportunități de schimb de informații și experiență, de dezvoltare a capacităților și de a oferi asistență tehnică. În același timp, administrația vamală împreună cu experți europeni au elaborat proiectul de Strategie Națională privind modernizarea și armonizarea sistemelor informaționale vamale în conformitate cu standardele comunitare, acesta urmând a fi aprobat de Guvern.

Printre acțiunile planificate pentru dezvoltarea/consolidarea capacităților de aplicarea a acquis-ului comunitar pe dimensiunea vamală, se preconizează următoarele:

CONTABILITATE și AUDIT

Spre deosebire de componentele precedente, pe dimensiunea de contabilitate și audit, ”greul armonizării” a fost realizat în cadrul exercițiului de ajustare a legislației, drept urmare fiind puse în aplicare Legea contabilităţii și raportării financiare nr.287/2017[11] și Legea privind auditul situațiilor financiare nr.271/2017[12] (ambele în vigoare de la 1 ianuarie 2019).

La baza de apropierea a legislației au stat o serie de acte ale Uniunii Europene, inclusiv:

De fapt, printre cele 35 de capitole de negociere, subiectul contabilității se mai regăsește la Capitolul #6 ”Dreptul societăților comerciale”, după cum urmează: ”Acquis-ul în materie de drept al societăților comerciale include norme privind constituirea, înregistrarea, fuziunea și divizarea societăților comerciale. În domeniul raportării financiare, acquis-ul specifică normele pentru prezentarea conturilor anuale și a conturilor consolidate, inclusiv norme simplificate pentru întreprinderile mici și mijlocii. Aplicarea Standardelor Internaționale de Contabilitate este obligatorie pentru unele entități de interes public.”

Directoriul actelor juridice UE pe Cap. 6 ”Dreptul societăților comerciale”, pe domeniul contabilității, raportării financiare și auditul situațiilor financiare conține 9 acte juridice dintre care: 5 acte transpuse; 1 act transpus parțial[13] și 3 acte netranspuse[14].

Astfel, urmare a transpunerii Directivei (UE) 2022/2464 în ceea ce privește raportarea privind durabilitatea de către întreprinderi:

Urmare a transpunerii Regulamentului delegat (UE) 2023/2772 al Comisiei din 31 iulie 2023 de completare a Directivei 2013/34/UE a Parlamentului European și a Consiliului în ceea ce privește standardele de raportare privind durabilitatea standardele de raportare privind durabilitatea se vor accepta prin Ordinul Ministrului Finanțelor după transpunerea Directivei (UE) 2022/2464, care vor fi utilizate la întocmirea rapoartelor privind durabilitatea.

În final, urmare a transpunerii Directivei delegate (UE) 2023/2775 a Comisiei din 17 octombrie 2023 de modificare a Directivei 2013/34/UE a Parlamentului European și a Consiliului în ceea ce privește ajustarea criteriilor de mărime pentru microîntreprinderi și întreprinderi sau grupuri mici, mijlocii și mari se vor modifica criteriile de atribuire la categorii și grupuri de entități în vederea majorării acestora, precum și un număr mai mare de entități vor putea întocmi situații financiare simplificate și prescurtate.

[2] Directiva 2006/112/CE a Consiliului din 28 noiembrie 2006 privind sistemul comun al taxei pe valoarea adăugată https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=CELEX%3A32006L0112

[3] Directiva (UE) 2020/262 a Consiliului din 19 decembrie 2019 de stabilire a regimului general al accizelor (reformare) https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=celex%3A32020L0262

[4] Directiva 2011/64/UE a Consiliului din 21 iunie 2011 privind structura și ratele accizelor aplicate tutunului prelucrat (text codificat) https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=celex%3A32011L0064 și Directiva 2014/40/UE a Parlamentului European și a Consiliului din 3 aprilie 2014 privind apropierea actelor cu putere de lege și a actelor administrative ale statelor membre în ceea ce privește fabricarea, prezentarea și vânzarea produselor din tutun și a produselor conexe și de abrogare a Directivei 2001/37/CE (Text cu relevanță pentru SEE) https://eur-lex.europa.eu/legal-content/ro/TXT/?qid=1562154551003&uri=CELEX:32014L0040

[5] Directiva 92/83/CEE a Consiliului din 19 octombrie 1992 privind armonizarea structurilor accizelor la alcool și băuturi alcoolice https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=celex:31992L0083 și Directiva 92/84/CEE a Consiliului din 19 octombrie 1992 privind apropierea ratelor accizelor la alcool și băuturi alcoolice https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=celex:31992L0084

[6] Directiva 2003/96/CE a Consiliului din 27 octombrie 2003 privind restructurarea cadrului comunitar de impozitare a produselor energetice și a electricității (Text cu relevanță pentru SEE) https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=celex:32003L0096

[7] Cum ar fi, inclusiv, Directiva de stabilire a normelor împotriva practicilor de evitare a obligațiilor fiscale care au incidență directă asupra funcționării pieței interne https://eur-lex.europa.eu/legal-content/RO/TXT/HTML/?uri=CELEX:32016L1164 ; Directiva 2011/96/UE a Consiliului din 30 noiembrie 2011 privind regimul fiscal comun care se aplică societăților-mamă și filialelor acestora din diferite state membre (reformare) https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=celex%3A32011L0096 ; Directiva 2003/48/CE a Consiliului din 3 iunie 2003 privind impozitarea veniturilor din economii sub forma plăților de dobânzi https://eur-lex.europa.eu/legal-content/RO/ALL/?uri=CELEX:32003L0048 ; Directiva 2011/16/UE a Consiliului din 15 februarie 2011 privind cooperarea administrativă în domeniul fiscal https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=CELEX%3A32011L0016 sau Directiva (UE) 2022/2523 a Consiliului din 14 decembrie 2022 privind asigurarea unui nivel minim global de impozitare a grupurilor de întreprinderi multinaționale și a grupurilor naționale de mari dimensiuni în Uniune https://eur-lex.europa.eu/legal-content/Ro/TXT/?uri=CELEX%3A32022L2523

[9] Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului din 9 octombrie 2013 de stabilire a Codului vamal al Uniunii (reformare) https://eur-lex.europa.eu/legal-content/RO/ALL/?uri=celex:32013R0952

[10] Regulamentul delegat al Comisiei (UE) 2015/2446 din 28 iulie 2015 de completare a Regulamentului (UE) nr. 952/2013 al Parlamentului European și al Consiliului în ceea ce privește normele detaliate ale anumitor dispoziții ale Codului vamal al Uniunii https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=CELEX%3A32015R2446 ; Regulamentul de punere în aplicare (UE) 2015/2447 al Comisiei din 24 noiembrie 2015 de stabilire a unor norme pentru punerea în aplicare a anumitor dispoziții din Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=CELEX%3A32015R2447 ; Regulamentul (CE) NR. 1186/2009 din 16 noiembrie 2009 de instituire a unui regim comunitar de scutiri de taxe vamale https://eur-lex.europa.eu/legal-content/RO/TXT/PDF/?uri=CELEX:32009R1186&from=FR ; Directiva 2009/132/CE a Consiliului din 19 octombrie 2009 de stabilire a domeniului de aplicare a articolului 143 literele (b) și (c) din Directiva 2006/112/CE în ceea ce privește scutirea de la taxa pe valoarea adăugată a anumitor importuri finale de bunuri (Versiune codificată) https://eur-lex.europa.eu/eli/dir/2009/132/oj/ron ; Directiva 2006/79/CE a Consiliului din 5 octombrie 2006 privind scutirea de impozit la import pentru loturile mici de bunuri cu caracter necomercial din țări terțe (versiune codificată) https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=celex:32006L0079 ; Regulamentul (UE) nr. 608/2013 al Parlamentului European și al Consiliului din 12 iunie 2013 privind asigurarea respectării drepturilor de proprietate intelectuală de către autoritățile vamale și de abrogare a Regulamentului (CE) nr. 1383/2003 al Consiliului https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=CELEX%3A32013R0608 ; Regulamentul (CEE, Euratom) nr. 1182/71 al Consiliului din 3 iunie 1971 privind stabilirea regulilor care se aplică termenelor, datelor și expirării termenelor https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=CELEX%3A31971R1182

[13] Prevederile netranspuse ale Regulamentului (UE) nr.537/2014 privind cerințe specifice referitoare la auditul statutar al entităților de interes public se vor aplica direct la data aderării

[14] Directiva (UE) 2022/2464 în ceea ce privește raportarea privind durabilitatea de către întreprinderi – termenul planificat de transpunere – decembrie 2027 https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=CELEX%3A32022L2464 ; Regulamentul delegat (UE) 2023/2772 al Comisiei din 31 iulie 2023 de completare a Directivei 2013/34/UE a Parlamentului European și a Consiliului în ceea ce privește standardele de raportare privind durabilitatea – standardele de raportare privind durabilitatea se vor accepta prin Ordinul Ministrului Finanțelor după transpunerea Directivei (UE) 2022/2464 https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=CELEX:32023R2772 și Directiva delegată (UE) 2023/2775 a Comisiei din 17 octombrie 2023 de modificare a Directivei 2013/34/UE a Parlamentului European și a Consiliului în ceea ce privește ajustarea criteriilor de mărime pentru microîntreprinderi și întreprinderi sau grupuri mici, mijlocii și mari – termenul planificat de transpunere – decembrie 2027 https://eur-lex.europa.eu/legal-content/RO/TXT/?uri=CELEX:32023L2775

Institutions:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

3141 views

The date of publishing:

08 August /2024 08:00

Catalogul tematic

Administrare fiscală | Noutăți fiscale | Codul vamal

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *