Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Eliminarea impozitării dividendelor distribuite persoanelor juridice este încă o propunere inclusă în proiectul politicii fiscale și vamale pentru anul 2021. Amintim, legislația fiscală prevede impozitarea dividendelor prin reținerea finală la cota de 6%, în momentul distribuirii acestora indiferent de statutul persoanei beneficiare. Astfel, în cazul distribuirii dividendelor către o persoană juridică de drept privat, aceasta din urmă nu include dividendele în venitul impozabil, dar la o ulterioară distribuire a dividendelor va reține impozitul de 6%.

29.1.7.3.27 Survine oare obligația de a reține impozitul pe venit la sursa de plată în cazul în care persoana juridică achiziționează de la persoana fizică o remorcă?

În cazurile în care suma drepturilor de import exigibile pentru mărfurile transportate sub acoperirea Carnetului TIR va depăşi suma garanţiei sau dacă vor exista motive de a presupune că transportatorul nu poate garanta respectarea prevederilor legislaţiei vamale a Republicii Moldova, vor putea fi aplicate proceduri de garantare suplimentară, prevede proiectul hotărârii de Guvern pentru aprobarea Regulamentului cu privire la modul de aplicare a Convenţiei vamale relativ la transportul internațional de mărfuri sub acoperirea carnetului TIR (Convenţia TIR, 1975). Documentul a fost inclus pe agenda ședinței Grupului de lucru al Comisiei de stat pentru reglementarea activității de întreprinzător de ieri, 16 noiembrie curent.

• Formulele contabile întocmite la înstrăinarea autocamionului și autoturismului sunt similare? • Cum urmează a fi reflectată tranzacția în factura fiscală? • De ce aspecte privind aplicarea TVA și a impozitul pe venit din activitatea de întreprinzător urmează să țină cont entitatea în cazul vânzării autoturismului și camionului?

Seceta anului 2022 a avut impact negativ asupra producătorilor agricoli din Moldova. În aceste condiții mai mulți contabili-practicieni întâmpină dificultăți ce țin de contabilizarea și determinarea obligațiilor fiscale în cazul vânzării producției agricole la preț mai mic decât costurile de producție. În articolul dat venim cu recomandări și analiză aferente aspectelor contabil și fiscal la acest subiect.

Pe parcursul trimestrului I al anului curent au fost adoptate 72 de decizii asupra cazurilor de încălcare a legislației, inclusiv a celor ce vizează corectitudinea calculării și achitării plăților salariale, impozitelor și defalcărilor aferente acestora, fiind calculate suplimentar la buget plăți suplimentare în sumă totală de circa 3,37 mil. lei (impozit pe venit – 543,72 mii lei, contribuții de asigurări sociale – 1,048 mil. lei, prime de asigurare obligatorie de asistență medicale – 334,58 mii lei, penalități și amenzi aferente plăților salariale – 1,44 mil. lei), dintre acestea fiind achitate 2,35 mil. lei, se spune în Raportul Serviciului Fiscal de Stat al activităților de minimizare a practicii de achitare a salariilor „în plic” şi a muncii „la negru”, pentru primele trei luni ale anului 2021.

29.1.6.2.20 Va fi obligat contribuabilul să prezinte darea de seamă Forma IPC21 cu indicarori „0” (zero)?

Un SRL a efectuat o donației sub formă de mijloace bănești unei persoane fizice (altor persoane decât cele menționate în art. 36 alin. (2) din CF). Ce obligații fiscale apar în cazul dat și cum urmează a fi reflectată donația în dările de seamă? În conformitate cu art. 20 lit. i) din CF, în venitul brut nu se include în patrimoniul primit de către persoanele fizice cetăţeni ai RM cu titlu de donaţie sau de moştenire, cu excepţia donaţiilor efectuate conform art. 901 alin.(31) din CF.

Persoana fizică în anul 2020 a obținut venit din salariu din care a fost reținut la sursa de plată impozit pe venit în mărime de 35 720 lei și venit din darea în chirie a unui imobil altei persoane fizice din care a achitat impozit pe venit pe parcursul anului în sumă de 2700 lei conform art. 901 alin. (31) din CF. Această persoană, deși nu are obligațiunea de prezentare a Declarației privind impozitul pe venit pentru anul 2020, dorește să se folosească de dreptul stabilit la art. 152 din CF să desemneze 2% din impozitul pe venit unei asociații de veterani, stabilită la art. 52 din CF. În asemenea caz, la determinarea sumei de la care pot fi desemnate 2% din impozit se utilizează întreaga sumă achitată de persoana fizică pe parcursul anului 2020 sau doar impozitul reținut din salariu?

În art. 52 alin. (1) din Codul fiscal, sînt specificate organizațiile care sînt atribuite la organizații necomerciale. Potrivit articolului 83 alin. (2) lit. c) din Codul fiscal, persoanele juridice rezidente, inclusiv cele specificate la art.512 şi 513, cu excepția autorităților publice şi instituțiilor publice, indiferent de prezența obligației privind achitarea impozitului sînt obligate să prezinte Declarația cu privire la impozitul pe venit.

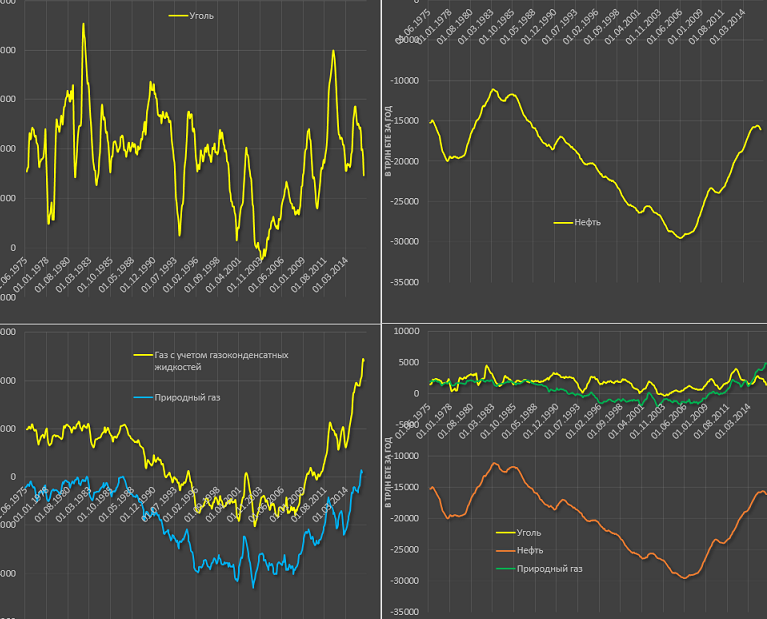

În zece luni ale anului curent, importul resurselor energetice în Moldova a crescut cu 25,4 la sută – până la $603,4 mil.

Conducerea întreprinderii, în legătură cu situația financiară complicată a unor foști angajați, a luat decizia de a dona către 5 persoane fizice – foști angajați a câte 4000 lei. Care este regimul fiscal al donațiilor respective și cum se reflectă acestea în dările de seamă fiscale aferente impozitului pe venit, inclusiv în Declarația cu privire la impozitul pe venit a persoanei juridice (forma VEN12)? Pentru a aprecia regimul fiscal aplicabil în cazul examinat urmează de condus de prevederile art. 20 lit. i), art. 21 alin. (4) şi art. 901 alin. (31) din CF.

În Monitorul Oficial de astăzi, 15 mai 2020, a fost publicat Ordinul Serviciului Fiscal de Stat nr. 218 din 04.05.2020 cu privire la aprobarea Certificatului privind sumele TVA achitate la buget aferente serviciilor de import și a cererii de eliberare a acestuia. În temeiul art.133 alin.(1) pct.13) din Codul fiscal nr.1163-XIII din 24 aprilie 1997, în scopul asigurării executării prevederilor art.129 alin.(8) din Codul vamal, ORDON: 1. Se aprobă formularul Certificatului privind sumele TVA achitate la buget aferente serviciilor de import, conform anexei nr.1, şi cererea de eliberare a acestuia, conform anexei nr.2 la prezentul ordin.

Potrivit reglementărilor contabile, la data raportării, poate fi necesară efectuarea operaţiunilor de depreciere pentru prezentarea stocurilor în situaţiile financiare la valoarea realizabilă netă, care nu depăşește valoarea contabilă a acestora

Amintim autorităţilor publice şi instituţiile finanţate de la bugetele de toate nivelurile că, conform prevederilor art. 277 alin.1) lit.f), acestea sunt obligate să prezinte subiecţilor impunerii cu impozitul pe bunuri imobiliare informaţia privind valoarea estimată/valoarea contabilă a acestor bunuri, transmise de autoritatea respectivă în arendă sau locaţiune persoanelor juridice şi persoanele fizice rezidenţi şi nerezidenţi ai Republicii Moldova. Informația urmează a fi oferită subiecților cu titlu gratuit, în termen de până la data de 25 mai a anului fiscal în curs și este necesară pentru calcularea şi achitarea în termen a obligaţiilor fiscale aferente impozitului pe bunuri imobiliare.

Întreprinderea a colectat fier uzat de la persoanele fizice ce nu practică activitate de întreprinzător; achitarea a avut loc în luna decembrie 2021 și ianuarie 2022. Ce obligații fiscale rezultă pentru persoana juridică? Urmează a fi întocmit actul de achiziție? Prevederile art. 44 alin. (1) lit. a) și (2) lit. a) din Codul fiscal, stabilesc că pentru persoanele fizice care nu desfăşoară activitate de întreprinzător se aplică metoda de evidență contabilitatea de casă. Prin contabilitate de casă se înțelege metoda conform căreia venitul este raportat la anul fiscal în care acesta este obținut în mijloace băneşti sau sub altă formă.

În perioada organizării și desfășurării alegerilor salariatul poate solicita angajatorului degrevarea de atribuții de la locul de muncă permanent în condițiile legislației electorale. În tabelul de mai jos găsiţi norme juridice în vigoare

Are dreptul nerezidentul care desfășoară activitatea de întreprinzător prin intermediul reprezentanței permanente se aplice regimul special de impozitare pentru intreprinderile mici și mijlocii (4%)?

Achitarea sau beneficierea de dobânzi necesită o abordare corectă din punct de vedere al fiscalității, astfel încât contribuabilii, fie că sunt persoane fizice sau juridice, fie că achită sau primesc o dobândă să se asigure că acționează corect la determinarea obligațiilor lor fiscale. Până a trece la examinarea aspectelor fiscale aferente achitării/beneficierii de dobânzi, vom analiza relațiile civile care sunt purtătoare sau generatoare de dobânzi.

Potrivit art. 901 alin. (3) din Codul fiscal, persoanele specificate la art.90 reţin un impozit în mărime de 10% din veniturile obţinute de către persoanele fizice care nu desfăşoară activitate de întreprinzător, de la transmiterea în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii mobiliare şi imobiliare, cu excepţia arendei terenurilor agricole.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *