Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Ministerul Finanțelor propune pentru consultări publice proiectul ordinului ce are drept scop excluderea din textul unor formulare tipizate obligativitatea de aplicare a ștampilei entității. Amintim, potrivit prevederilor Legii contabilității și raportării financiare nr.287/2017, printre elementele obligatorii ce urmează să le conțină documentele primare ștampila nu se regăsește. Și Legea nr.845/1992 cu privire la antreprenoriat şi întreprinderi stabilește că întreprinderile și întreprinzătorii nu sunt obligați să dețină și să aplice ștampila proprie pe înscrisuri de orice natură. În cazul în care legislaţia prevede necesitatea aplicării ştampilei, cerinţa se consideră îndeplinită dacă înscrisul este semnat de persoana împuternicită de întreprindere sau de către întreprinzător.

Pe parcursul anului curent, 1100 de funcționari publici vor participa la Programul de dezvoltare profesională, comanda de stat fiind aprobată prin Hotărârea Guvernului nr.115 din 23 februarie 2022. Documentul a fost publicat în MO din 25 februarie. Comparativ cu anul 2021, numărul funcționarilor ce urmează a fi instruiți va fi mai mic cu 700 persoane. Din numărul total de funcționari participanți, 750 vor fi selectate din cadrul autorităților publice centrale, iar 350 vor reprezenta autoritățile administrației publice locale.

Este în drept agentul economic să renunțe la utilizarea terminalului POS instalat anterior în baza prevederilor Legii nr. 845/1992 în redacția anterioară, dacă după 1 ianuarie 2021, data punerii în aplicare a prevederilor Legii nr. 257/2020 prin care au fost modificate prevederile Legii cu privire la antreprenoriat şi întreprinderi, entitatea nu mai întrunește condițiile stabilite? Obligațiile privind instalarea terminalelor POS sunt stabilite în Legea nr. 845/1992 cu privire la antreprenoriat și întreprinderi.

Cu toate că percepția societății vizavi de activitatea unei autorități fiscale este că aceasta constă exclusiv în a încasa impozitele și taxele de la contribuabili și de a aplica sancțiuni pentru neonorarea obligațiilor fiscale, misiunea autorități fiscale este, în primul

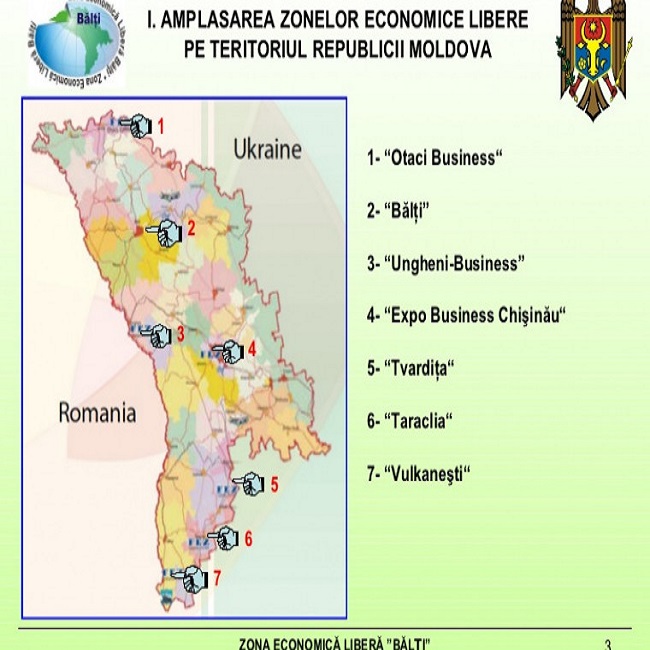

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Entitatea X a încheiat un contract civil de prestări servicii cu un rezident pentru ca acesta să filmeze un spot video în afara teritoriului RM. Ca clauză contractuală este stipulată atât remunerarea monetară, cât și suportarea cheltuielilor de transport — avia tur-retur și cazare. Cum urmează a fi impozitate veniturile persoanei fizice ținând cont că ea prestează servicii în baza unui contract civil și nu este încadrată în statele de personal al entității?

Producția de carte și publicațiile periodice (cu excepția celor cu caracter publicitar și erotic) de la pozițiile tarifare 4901, 4902, 490300000, 490400000 și 4905, producția de carte electronică și/sau audio și publicațiile periodice electronice și/sau audio (cu excepția celor cu caracter publicitar și erotic), precum și serviciile de editare, serviciile privind dreptul de autor și drepturile conexe utilizate în acest scop, cu excepția celor cu caracterul menționat, sunt scutite de TVA fără drept de deducere. Completarea pct. 20) alin. (1) al art. 103 din Codul fiscal a intrat în vigoare astăzi, 15 aprilie, odată cu publicarea în MO a Legii nr. 81 din 31 martie 2022 .

Compania „X” SRL intenționează să cumpere mai multe imobile (apartamente și case de locuit pe teritoriul Republicii Moldova) cu scopul dării în locațiune a acestora, pe perioada scurtă și pe perioadă lungă, la cererea clienților. Nu cunoaștem dacă aceste apartamente vor fi într-un bloc locativ sau in diferite blocuri locative. Compania va oferi doar servicii de locațiune și nu va oferi servicii conexe cum ar fi asigurarea mesei și servicii de curățenie zilnică (ordine doar după încheierea perioadei de ședere (curățenie finală). Totodată, „X” SRL nu intenționează să se înregistreze în calitate de structură de primire turistică cu funcții de cazare și de deservire a mesei. Apar următoarele întrebări:

Data de 25 aprilie este termenul-limită de prezentare a dărilor de seamă cu privire la taxele locale. Astăzi încă o dată vă propunem informația ce ține de cotele acestor taxe, aprobate de autoritățile publice locale și care sunt valabile pentru anul 2019. Taxele locale reprezintă plată obligatorie efectuată la bugetul local, sunt reglementate în titlul VII din Codul fiscal și includ: taxa pentru amenajarea teritoriului;taxa de organizare a licitaţiilor şi loteriilor pe teritoriul unităţii administrativ-teritoriale;taxa de plasare (amplasare) a publicităţii (reclamei);taxa de aplicare a simbolicii locale;taxa pentru unităţile comerciale şi/sau de prestări servicii;taxa de piaţă;

Conform legislației în vigoare, subiecții impozabili cu TVA au dreptul la restituirea sumelor TVA în situațiile prevăzute de:

În Hotărârea Guvernului cu privire la prestarea serviciilor de alimentație publică se vor regăsi și unitățile de alimentație publică ce operează cu tichetele de masă. Executivul a aprobat modificări în mai multe acte normative, cu scopul de a aduce în concordanță actele normative ale Guvernului ce reglementează modul de desfășurare a activităților de comerț cu bunuri şi servicii de alimentație publică cu amendamentele operate la Legea cu privire la comerțul interior.

Până la data de 30 aprilie 2022, entitățile incluse în cercetarea statistică anuală „Situația privind informatizarea și conexiunea la Internet” urmează să prezinte prin e-mail (în format PDF) sau pe suport de hârtie în adresa organului teritorial pentru statistică formularul nr. 1-inf. rev., care substituie formularul utilizat anterior și în baza căruia se colectează informația pentru anul 2021, comunică Biroul Național de Statistică. Potrivit BNS, noul formular al cercetării statistice anuale Formularul nr. 1-inf. rev. a fost aprobat prin Ordinul nr. 06 din 11 februarie 2022. Definițiile și conceptele utilizate (versiunile în limba română și rusă) pot fi descărcate de pe pagina oficială a BNS la rubrica Comunicații și tehnologia informaţiei.

Aspecte generale Parteneriatul public-privat (PPP) se bazează pe cooperarea între partenerul public şi partenerul privat asumându-şi riscurile şi responsabilitățile în scopul sporirii eficienței patrimoniului public în baza unui contract.

Studiu de caz: SRL X procură mărfuri prin intermediul platformelor internaționale de comerț de la producători din străinătate și le livrează cumpărătorilor din diferite state ale lumii, fără ca mărfurile respective să fie importate pe teritoriul Republicii Moldova și ulterior exportate. Suma vânzărilor efectuate depășește 2 mil. lei pe parcursul a 12 luni consecutive. Urmează să se înregistreze SRL X în calitate de subiect al impunerii cu TVA sau nu?

Ministerul Finanțelor a elaborat și propune pentru consultări publice proiectul Regulamentului privind activitatea de audit intern pe bază de contract (Regulament). Autorii consideră că Programul de dezvoltare al controlului financiar public intern pentru anii 2018-2020 și Planul de acțiuni pentru implementarea acestuia aprobate prin HG nr. 214/2018 prevăd crearea premiselor pentru entitățile publice, care nu au posibilitatea instituiri și întreținerii subdiviziunilor de audit intern proprii, să beneficieze de respectivele servicii prin externalizarea lor.

Documentul fiscal electronic se consideră recepţionat de către Serviciul Fiscal de Stat dacă contribuabilul primeşte notificarea de acceptare a documentului fiscal electronic prin recipisa electronică de confirmare a acceptării acesteia în SISFS. Data prezentării documentului fiscal electronic se consideră data când este recepţionat în SISFS, dacă este întocmit în modul stabilit de actele legislative şi normative în vigoare (art. 187 alin. (5), (6) din Codul fiscal, pct. 35, 36 din Ordinul SFS nr.125 din 24 februarie 2020 cu privire la aprobarea Regulamentului privind modul de utilizare a serviciilor fiscale electronice prin intermediul SIA "Cabinetul personal al contribuabilului").

În conformitate cu art. 101¹ alin. (1¹) din Codul fiscal, agenţii economici care sînt înregistraţi în calitate de plătitori de TVA şi care, începînd cu 1 mai 2015, efectuează investiţii (cheltuieli) capitale în clădiri de producţie (destinate producerii mărfurilor sau serviciilor) au dreptul la restituirea sumei TVA. Totodată, reieșind din definiția noțiunii specificate la art. 93 pct. 18) din Codul fiscal, calificarea în calitate de investiții (cheltuieli) capitale este condiționată de următoarele:

Ne dorim și în continuare să fim suportul tău de încredere în aplicarea corectă a legislației și practicii fiscale, să îți oferim informații veridice, operative și calitative! Pentru a deveni mai buni pentru TINE avem nevoie tot de ajutorul TĂU! Accesează bannerul ”CHESTIONAR. Apreciază. Punctează” de pe pagina web www.monitorul.fisc.md. Completează chestionarul de evaluare a satisfacției clienților ce conține întrebări despre activitatea publicației și despre interacțiunea ta cu P.P. ”Monitorul fiscal FISC.md”.

Pe parcursul lunilor martie-aprilie ale fiecărui an este în plină desfășurare procesul de recepționare a Declarațiilor cu privire la impozitul pe venit (în continuare – CET18). Ținând cont de faptul că, în anul 2020, până la data limită de prezentare benevolă a CET18, de către Serviciul fiscal de Stat au fost recepționate 101587 declarații, se anticipează că și în anul curent numărul de servicii prestate contribuabililor persoane fizice va fi unul semnificativ. În acest context, reiterăm că una dintre funcțiile de bază ale Serviciului Fiscal de Stat este cea de acordare a serviciilor pentru contribuabili (prevăzute la art. 1324 pct. 3) din Codul fiscal), urmând în același timp și moto-ul autorității fiscale: „În serviciul contribuabilului”.

Agenția de Cooperare Internațională a Germaniei (GIZ) va oferi Republicii Moldova asistență tehnică adițională sub formă de personal și bunuri materiale, precum și eventuale contribuții financiare în valoare totală de până la 10,7 mil. euro pentru finanțarea a două proiecte în derulare – „Consilierea politică a Republicii Moldova” (2,5 mil. euro) și „Întreprinderi și comune puternice pentru Republica Moldova” (8,2 mil. euro). Proiectul hotărârii de Guvern pentru inițierea negocierilor și aprobarea semnării Înţelegerii întocmite prin schimb de note dintre Guvernul Republicii Moldova şi Guvernul Republicii Federale Germania privind cooperarea tehnică a fost aprobat de Executiv în ședința din 20 aprilie 2022.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *