Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Continuare. Partea I – nr. 2 (57), 2020) Desfășurarea unei activități eficiente și profitabile a întreprinderii depinde de politicile și capacitățile manageriale ale conducerii acesteia. În acest context, administratorul întreprinderii reprezintă veriga cea mai importantă care are menirea să asigure buna funcționare a entității, astfel încât aceasta să ofere produse și să presteze servicii de calitate, care într-un final vor contribui la maximizarea valorii de piață a întreprinderii și va reprezenta eficient statul în toate sectoarele.

La 1 iulie curent a intrat în vigoare prevederea ce se referă la obligația emiterii facturii fiscale electronice pentru livrările impozabile cu TVA în cadrul achizițiilor publice. În același timp, în Parlament este înregistrat un proiect de lege de modificare a Codului fiscal, prin care se propune, prin derogare de la prevederile art. 56 alin 2 din Legea cu privire la actele normative, ca acest termen să fie extins cu un an, adică până la 1 iulie 2020. Astfel, se preconizează modificarea art.117 alin. 13 din CF, care prevede că această obligație survine începând cu 1 iulie 2019.

În vederea derulării corecte și obiective a procedurilor de achiziții publice, autoritățile contractante sunt obligate să respecte o serie de principii ce derivă din cadrul legal. Principiile achizițiilor publice, ca și toate principiile de drept, sunt acele idei de bază care au stat la temelia elaborării cadrului normativ în domeniu și care îndrumă întru aplicarea corectă a acestuia. Toate acțiunile desfășurate de către subiecții achizițiilor publice trebuie să fie realizate având în permanentă vedere principiile de bază ale achizițiilor publice. Este foarte importantă cunoașterea principiilor de reglementare a relațiilor privind achizițiile precum și modalitatea de aplicare a acestora în timpul derulării

Potrivit art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul anului fiscal, exclusiv în cadrul activităţii de întreprinzător. Potrivit art. 19 alin. (1) din Legea contabilităţii nr. 113-XVI din 27 aprilie 2007, faptele economice se contabilizează în baza documentelor primare şi centralizatoare.

Care este modalitatea de depunere a dezacordului la actul de control fiscal de către contribuabil și procedura de examinare a acestuia de către SFS? În cazul în care contribuabilul nu este de acord cu conținutul actului de control, ținând cont de prevederile art. 216 alin. (8) din Codul fiscal (CF), acesta este obligat să prezinte în scris, în termen de 15 zile calendaristice de la data semnării actului, dezacordul cu argumente care confirmă poziția acestuia, anexând documentele confirmative respective.

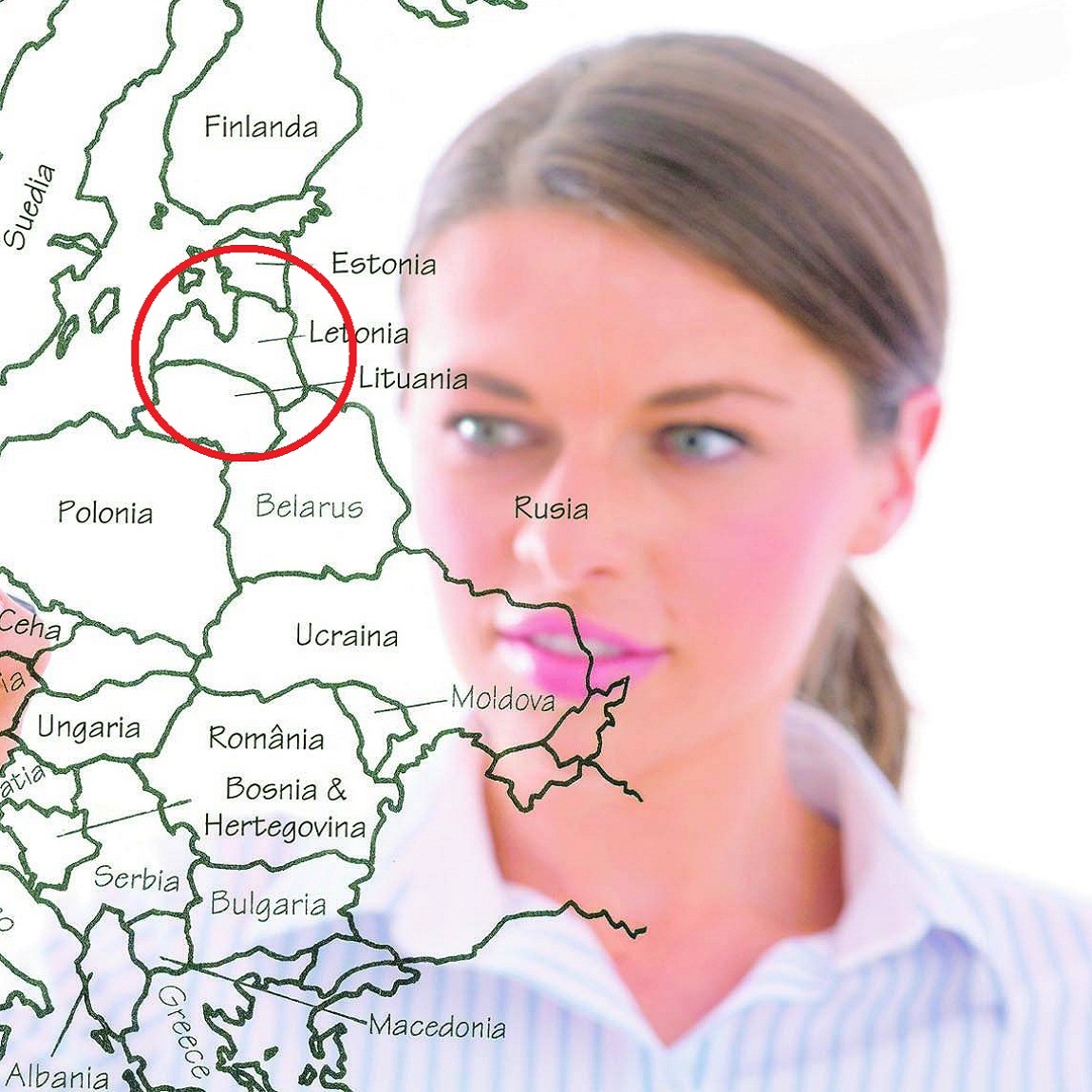

Republica Moldova și Letonia urmează să negocieze un acord în domeniul securității sociale. În Monitorul Oficial din 19 iulie a fost publicat Decretul nr. 1209-VIII din 11 iulie curent privind desemnarea și împuternicirea delegației oficiale pentru negocierea proiectului Acordului dintre Republica Moldova și Republica Letonia în domeniul securității sociale. Acordul va stabili documentele pe care le va depune solicitantul pentru a beneficia de pensie sau alte prestații de asigurări sociale și termenele de depunere, instituțiile responsabile pentru acordarea și plata prestațiilor, termenele de emitere a certificatelor și de transmitere a documentelor etc.

Modul de calculare a amortizării Prima parte poate fi vizualizată aici. Potrivit cap. IV pct. 8 din Regulament, evidența mijloacelor fixe în scopuri fiscale se ține pentru fiecare obiect separat, aceeași regulă, după cum cunoaștem, se aplică în contabilitatea financiară. Evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale se realizează în baza Registrului privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, conform anexei nr. 1 la Regulament (pct. 9 din Regulament). Mai jos rezumativ în baza unui tabel prezentăm modul de calcul al amortizării mijloacelor fixe în contabilitatea financiară vis-a-vis de amortizarea în scopuri fiscale.

Recent, Curtea Constituțională a RM a examinat excepția de neconstituționalitate invocată asupra unor prevederi din art. 4 alin. (6) din Legea pentru punerea în aplicare a titlului IV din Codul fiscal nr. 1054-XIV din 16.06.2000 (Legea nr. 1054/2000).

În conformitate cu art.1926 din Codul civil, prin contract de societate civilă, două sau mai multe persoane (asociaţi, participanţi) se obligă reciproc să urmărească în comun scopuri economice ori alte scopuri, fără a constitui o persoană juridică, împărţind între ele foloasele şi pierderile.

Considerații generale Pentru satisfacerea necesităţilor de bunuri, lucrări şi servicii, autoritatea contractantă este obligată să planifice contracte de achiziţii publice, care urmează a fi încheiate ca rezultat al desfăşurării procedurilor de achiziţie publică, cu respectarea principiilor asigurării concurenţei, eficienţei, transparenţei, tratamentului egal, nediscriminării şi nedivizării acestora. Condiţiile de planificare a contractului de achiziţii publice, potrivit Regulamentului cu privire la modul de planificare a contractelor de achiziţii publice (aprobat prin Hotărârea Guvernului nr. 1419/2016), sunt următoarele: a) cunoaşterea exactă a necesităţilor de bunuri, lucrări sau servicii;

Contractele de arendă se înregistrează în registrul ținut de primăria localității în a cărei rază teritorială se află terenul sau alt bun agricol arendat. În registru se înscriu datele din contractele de arendă încheiate pe un termen de până la 5 ani inclusiv, modificările introduse în ele și încetarea acestor contracte. În Monitorul Oficial din 10 mai curent a fost publicată Hotărârea Guvernului nr. 228 din 24 aprilie 2019 pentru aprobarea Regulamentului privind modul de ținere a registrelor contractelor de arendă. Totodată, se abrogă Regulamentul provizoriu privind inventarierea bunurilor agricole arendate.

Proprietatea privată (bunul imobil) nefolosită în activitatea de întreprinzător, potrivit art. 39 alin. (1) lit. b) din Codul fiscal

Semnarea și depunerea în formă electronică a declarațiilor de avere și interese personale se va efectua prin intermediul sistemului informațional automatizat „e-Integritate”. Conceptul tehnic al acestuia a fost publicat în Monitorul Oficial de vineri, 29 martie curent. SIA „e-Integritate” reprezintă un sistem informațional destinat depunerii, arhivării, verificării și analizării automate a declarațiilor indicate, înregistrării interdicțiilor de ocupare a funcțiilor publice sau funcțiilor de demnitate publică și gestiunii ulterioare a acestor înregistrări, precum și facilitării accesului electronic al persoanelor și instituțiilor interesate la informațiile de interes public.

Rezidenţii parcurilor pentru tehnologia informaţiei (în continuare — IT) practică o diversitate vastă de activităţi, fapt ce provoacă diverse întrebări privind modul de contabilizare a costurilor privind crearea, implementarea și gestionarea tehnologiilor informaţionale, precum și prezentarea informaţiilor aferente în situaţiile financiare. Cadrul normativ de bază pentru entităţile ce activează în acest domeniu îl reprezintă Legea nr. 77 din 21.04.2016 cu privire la parcurile pentru tehnologia informaţiei (în continuare — Legea) și HG 1144 din 20.12.2017 cu privire la crearea parcului pentru tehnologia informaţiei „Moldova IT park”.

Un compartiment distinct al raportului conducerii îl reprezintă Capitolul privind Guvernanța corporativă. În conformitate cu art. 23, alin. (8) din Legea contabilității și raportării financiare nr. 287 din 15.12.2017 (Legea nr. 287/2017), obligativitatea prezentării acestui compartiment al raportului le revine tuturor entităților de interes public, ale căror valori mobiliare sunt admise la tranzacționare pe o piață reglementată. Termenul de guvernanță, cu toate că nu se regăsește în dicționarul limbii române, fiind un echivalent pentru englezul „governance” înseamnă conducere, administrație. În consecință, putem afirma că conceptul de guvernanță corporativă reprezintă conducerea în ansamblu a întregii entități prin implementarea unui sistem de control eficient, asigurând astfel că afacerea este condusă în interesul investitorilor și al părților interesate.

În contextul Declarației Organizației Mondiale a Sănătății și Parlamentul RM a adoptat Hotărârea nr.55 din 17 martie 2020, prin care a instituit starea de urgență în țară pe o perioadă de 60 zile, fiind instituită Comisia pentru Situaţii Excepţionale a RM (CSE). Prin anexa la Dispoziția nr. 1 din 18.03.2020, pct.1, CSE a dispus: pe durata stării de urgență, termenele de prescripție și termenele de decădere de orice fel nu încep să curgă, iar, dacă au început să curgă, se suspendă pe toată durata stării de urgență (17 martie-15 mai 2020).

Continuarea capitolului I Cheltuielile aferente donațiilor filantropice și de sponsorizare se corectează și se recunosc în Declarație pe rd. 050.

Ministerul Finanțelor a publicat în ediția Monitorului Oficial de astăzi, 14 iunie 2019, Ordinul nr.88 din 4 iunie curent cu privire la modificarea Ordinului nr. 118 din 28.08.2017 cu privire la aprobarea formularului tipizat de document primar cu regim special „Factura fiscală” şi a Instrucţiunii privind completarea acestuia. Astfel, au intrat în vigoare prevederile conform cărora, în cadrul livrărilor de mărfuri, în coloana 10.1 a facturii fiscale, („Denumirea mărfurilor/activelor, serviciilor şi codul poziţiei tarifare al mărfii/activului”), în care se indică denumirea mărfurilor livrate corespunzător pentru fiecare tip de marfă, iar în cazul livrării mărfurilor supuse accizelor şi a celor impozitate cu TVA la cota redusă pentru care este specificată poziția tarifară în art. 96 din Codul fiscal

Cuantumul finanțării unui proiect cultural desfășurat de organizațiile necomerciale se stabilește la 80% din costul acestuia, dar nu mai mult de 200 mii lei pentru un proiect. Contribuția ONC la realizarea proiectului este de 20% din costul aprobat, asigurate din surse proprii sau prin cofinanțare. În Monitorul Oficial din 8 noiembrie curent a fost publicată Hotărârea cu privire la modul de finanțare din bugetul de stat a proiectelor culturale desfășurate de organizațiile necomerciale și la abrogarea Hotărârii Guvernului nr. 834/2014. Regulamentul stabilește modul de susținere financiară din bugetul de stat a ONC în scopul încurajării proiectelor culturale, a potențialului creativ, precum și al formării condițiilor adecvate pentru desfășurarea activităților culturale promovate de societatea civilă și integrarea acesteia în procesul de realizare a obiectivelor naționale în domeniul culturii.

Factura fiscală în format electronic (e-Factura) va fi utilizată începând cu 1 iulie 2020 și nu din 1 iulie curent, după cum prevede art. 117 alin.13 din redacția actuală a Codului Fiscal. Parlamentul a votat vineri, 12 iulie, în prima lectură proiectul de lege cu privire la modificarea Codului fiscal, ce prevede ca acest termen să fie extins cu un an. Astfel, obligația de emitere a facturii fiscale în format electronic pentru livrările impozabile cu TVA în cadrul achizițiilor publice va surveni la 1 iulie 2020. Necesitatea acestei modificări rezultă din faptul că sistemele contabile ale entităților încă nu au fost ajustate la noul document.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *