Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

O persoană fizică angajată ca zilier la întreprinderea A SRL a acordat în arendă un tractor aceleiași entități. Ce dări de seamă aferente impozitului pe venit urmează să prezinte entitatea în acest caz și cum se vor reflecta plățile pentru serviciile prestate ca zilier și pentru arenda tractorului?

În Transnistria au fost simplificate reglementările pentru importul mijloacelor de transport și au fost ridicate restricțiile privind limita de vârstă a acestora de 15 ani.

În conformitate cu modificările operate la art. 5 din Codul fiscal (CF) prin Legea nr. 257 din 16.12.2020 cu privire la modificarea unor acte normative (Legea nr. 257/2020), începând cu 1 ianuarie 2021, noțiunile de reprezentanță permanentă și reprezentanța entității nerezidente au următorul conținut: pct. 15) din art. 5 al CF definește noțiunea de reprezentanţă permanentă ca loc fix de afaceri prin care nerezidentul desfășoară, integral sau parţial, activitate de întreprinzător în RM, fie direct, fie printr-un agent cu statut dependent, inclusiv:

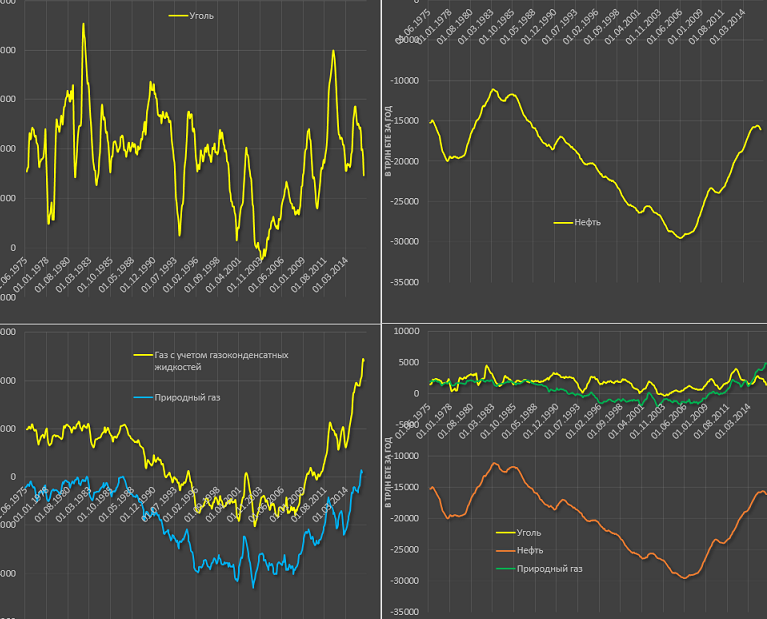

În zece luni ale anului curent, importul resurselor energetice în Moldova a crescut cu 25,4 la sută – până la $603,4 mil.

Se modifică descrierea unor coduri ale documentelor prevăzute în anexele nr.1 și nr. 14 ale Normelor tehnice privind imprimarea, utilizarea şi completarea declaraţiei vamale în detaliu, aprobate prin Ordinul nr. 366-O/2009. Ordinul Serviciului Vamal nr. 246-O din 28 mai 2019 cu privire la modificarea acestuia a fost publicat în Monitorul Oficial din 7 iunie curent. Astfel, codul documentului 062 va avea descrierea Autorizație de funcționare a antrepozitului vamal, denumirea anterioară fiind Autorizaţie de antrepozit vamal. Totodată, se modifică descrierea codului documentului 063 în Acord de perfecționarea activă, iar descrierea codului 064 – în Acord de perfecționare pasivă.

Un contribuabil cu statut de persoană juridică SRL X din RM preconizează în anul curent să procure de la o persoană fizică nerezidentă Y o proprietate imobiliară, aflată în RM.Care sunt obligaţiile fiscale ale SRL “X” aferente tranzacţiei respective?

Privind termenii obligaţiei fiscale a TVA la importul de servicii Ministerul Finanţelor, în legătură cu modificarea unor prevederi ale Codului fiscal, operate prin Legea nr. 48 din 26 martie 2011 (Monitorul Oficial nr. 53 din 4 aprilie 2011), aduce la cunoştinţa IFS teritoriale şi DMC despre unele aspeсte referitoare la data apariţiei obligaţiei fiscale la importul de servicii. Conform articolelor 101 (4), 109 (1) şi 115 (2) din Codul fiscal, în redacţia Legii nr. 48 din 26.03.2011, începînd cu 4 aprilie 2011, subiecţii antreprenoriatului care importă servicii achită TVA la data efectuării plăţii, inclusiv a plăţii prealabile nerezidenţilor pentru serviciul de import.

La importul dializatorilor de către parteneri în cadrul proiectelor de parteneriat public-privat (PPP) vor fi aplicate facilități fiscale și vamale. În Monitorul Oficial din 8 martie curent a fost publicat Ordinul Serviciului Vamal nr. 78-O din 21 februarie 2019 cu privire la completarea anexei nr. 11 la Ordinul nr. 346-O din 24.12.2019 ”Referitor la aprobarea Normelor tehnice privind imprimarea, utilizarea și completarea declarației vamale în detaliu”.

Odată cu trecerea de la regimul standard de impozitare la cel special sau invers, noile prevederi se aplică începând cu luna următoare lunii în care a fost obținut titlul de rezident al parcului pentru tehnologia informației sau, respectiv, a fost retras acest titlu (art. 375 din Codul fiscal).

În conformitate cu art. 84 alin. (1) din Codul fiscal, agenţii economici sînt obligaţi să achite, nu mai tîrziu de 25 martie, 25 iunie, 25 septembrie şi 25 decembrie ale anului fiscal, sume egale cu 1/4 din:

Astăzi, 16 august 2019, în cadrul unei ședințe plenare extraordinare, Parlamentul a votat în două lecturi proiectul de lege ce vizează măsurile fiscale de mobilizare a veniturilor și asigurare a stabilității bugetare, care au fost negociate anterior cu Fondul Monetar Internațional. Astfel, proiectul prevede modificări la Codul fiscal, Legea privind declararea voluntară și stimularea fiscală, Legea privind plata pentru poluarea mediului și Legea cu privire la tichetele de masă.

Situațiile financiare ale Comisiei Naționale a Pieței Financiare, sub toate aspectele semnificative, oferă o imagine corectă și fidelă, în conformitate cu cadrul aplicabil de raportare financiară, se menționează în raportul Curții de Conturi privire la Raportul auditului situațiilor financiare ale CNPF încheiate la 31 decembrie 2018. Hotărârea cu privire la raportul menționat este publicată în Monitorul Oficial din 7 iunie curent. Nu am identificat evenimente, condiții sau aspecte care să indice existența unei incertitudini ce ar putea pune la îndoială în mod semnificativ capacitatea entității de a-și continua activitatea conform principiului continuității activității. Totodată, deși au fost create provizioane, se denotă riscul de compromitere/nerecuperare a unor creanțe în sumă de 338,7 mii lei, cauzate de litigii și proceduri de

În 2016, veniturile statului de la activitatea de licențiere s-au redus cu 15,2 la sută în comparație cu 2015 și au însumat 105,9 mil. lei. Potrivit informațiilor de la Camera de Licențiere din Moldova, aproape 81,7 la sută din veniturile de la licențiere au fost asigurate, anul trecut, de agenții economici, care au primit licență pentru organizarea jocurilor de noroc, mai ales că licențe pentru astfel de activități au fost eliberate doar pana pe 22 octombrie. Astfel, acumulările de pe participanții acestei piețe au constituit 87,87 mil. lei, în descreștere cu 16,1 la sută față de 2015.

Activitatea vamală include promovarea politicii vamale, asigurarea respectării reglementărilor vamale la trecerea mărfurilor, mijloacelor de transport şi persoanelor peste frontiera vamală a Republicii Moldova, perceperea drepturilor de import şi drepturilor de export, vămuirea, controlul şi supravegherea vamală, alte activităţi de promovare a politicii vamale.

Firma de producere și comerț a importat marfă de uz casnic, care pe perioada de garanție este obligată să efectueze în caz de necesitate reparații fără plată. În acest scop furnizorul de marfă ne livrează piesele de schimb fără plată. Se va permite spre deduceri în scopuri fiscale valoarea pieselor de schimb primite fără plată, utilizate la reparația mărfii în perioada de garanție?

Moldova şi-a păstrat poziţia în clasamentul Doing Business 2018, ocupând locul 44 dintre 190 de ţări. Potrivit raportului privind excelența în afaceri Doing Business 2018, elaborat de Banca Mondială și Corporația Financiară Internațională, Moldova este situată între Serbia și România, cu un indice de 73% din 100% (+ 0,2 puncte procentuale pe an). În Doing Business 2018, poziția Republicii Moldova s-a îmbunătățit la 3 criterii, la 5 s-a înrăutățit, la 2 — a rămas neschimbate.

Donarea unor bunuri în folosul persoanelor fizice se efectuează prin încheierea unui contract de donaţie, în conformitate cu prevederile art. 1198 din Codul civil. Patrimoniul primit de către persoanele fizice cetăţeni ai Republicii Moldova cu titlu de donaţie, potrivit prevederilor art. 20 lit. i) din Codul fiscal, reprezintă sursă de venit neimpozabilă.

Neregulile au fost depistate în cadrul examinării prealabile de specialitate a informațiilor cu privire la legalitatea acordării reducerilor și scutirilor de taxe vamale în cadrul importurilor realizate în baza contingentelor tarifare prestabilite, conform Acordului de Asociere dintre Republica Moldova și țările-membre ale Uniunii Europene și Legii nr.172 din 25.07.2014 privind aprobarea Nomenclaturii combinate a mărfurilor.

Reprezentanța pe teritoriul Moldovei (cu sediul oficial în România) nu desfășoară activitate de întreprinzător, dar dispune de un autoturism la balanța întreprinderii pe care decide să-l vândă directorului reprezentanței. În cazul dat apare obligația achitării impozitelor și prezentării Dării de seamă? În baza cărui act confirmativ se va efectua această operațiune de înstrăinare a autoturismului?

Potrivit prevederilor art. 102 alin.(10) lit.b) și lit.c) din Codul fiscal, subiectul impozabil va fi în drept de a deduce TVA achitată sau care urmează a fi achitată pe valorile materiale, serviciile procurate, dacă dispune de documentul, eliberat de autorităţile vamale, care confirmă achitarea TVA la mărfurile importate, sau de documentul care confirmă achitarea TVA pentru serviciile importate. Drept documente servesc declaraţia vamală şi dispoziţia de plată. (Arhiva. Ordinul nr. 229 din 14.05.2020)

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *