Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

С января 2020 г. бухгалтерское законодательство пополнилось новыми правилами в отношении учета малоценных и быстроизнашивающихся предметов. Как организовать учет данных активов в соответствии с новыми правилами рассмотрим в предлагаемом материале.

Întreprinderea a beneficiat de un bilet de tratament balneosanatorial. Din partea Casei Naționale de Asigurări Sociale a fost emisă o factură în suma pe care a alocat-o pentru acest bilet. Cum se reflectă în evidenta contabilă aceasta factură?

Modul de calculare a amortizării Prima parte poate fi vizualizată aici. Potrivit cap. IV pct. 8 din Regulament, evidența mijloacelor fixe în scopuri fiscale se ține pentru fiecare obiect separat, aceeași regulă, după cum cunoaștem, se aplică în contabilitatea financiară. Evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale se realizează în baza Registrului privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, conform anexei nr. 1 la Regulament (pct. 9 din Regulament). Mai jos rezumativ în baza unui tabel prezentăm modul de calcul al amortizării mijloacelor fixe în contabilitatea financiară vis-a-vis de amortizarea în scopuri fiscale.

Объем инвестиций в долгосрочные активы в I полугодии 2019 г. составил 9,14 млрд леев. Инвестиции в долгосрочные нематериальные активы составили 231,8 млн леев, увеличившись на 54,5% в сравнении с I полугодием 2018 г. В то же время, инвестиции в долгосрочные материальные активы возросли на 26,2% – до 8,922 млрд леев. При этом, в январе-июне 2019 г. инвестиции в оборудование, машины, передаточные устройства составили 3,71 млрд леев, что на 20% больше в сравнении с тем же периодом 2018 г., сообщает Национальное бюро статистики. Инвестиции в строительство жилых домов составили 1,35 млрд леев (+20,3%), в нежилые дома (здания и сооружения) превысили 1,5 млрд леев (+30,7%), инвестиции в транспортные средства – 1,14 млрд леев (+24,9%), в инженерные сооружения – 1,5 млрд леев (+40,8%), другие материальные активы – 489,6 млн леев (+39,2%).

Dezvoltarea și promovarea întreprinderilor sociale poate avea ca rezultat câștiguri pe termen scurt și lung pentru bugetele publice prin reducerea cheltuielilor publice și creșterea veniturilor fiscale în comparație cu alte metode de abordare a problemelor sociale, însă lipsa de înțelegere a dimensiunii economice și sociale pe care o au întreprinderile sociale este una din barierele ce afectează credibilitatea acestora în piața economică. Faptul este constatat în Planul național de dezvoltare a antreprenoriatului social pentru anii 2020-2025. Documentul a fost elaborat pentru Ministerul Economiei și Infrastructurii ca urmare a contractului de asistență tehnică și financiară pe care îl are încheiat cu

Centrul de Tehnologii Informaționale în Finanțe (CTIF) a finalizat vineri, 20 septembrie, ciclul de instruiri pentru auditorii Curții de Conturi a Republicii Moldova (CCRM) cu genericul ”Utilizarea Sistemului Informațional Integrat de Evidență Contabilă în Autoritățile Publice pe platforma 1C (SIIECAP)”. Acest ciclu a inclus cinci cursuri de instruire, cu o durată de cinci zile fiecare, la care au participat circa 100 de auditori din subdiviziunile de audit ale Curții de Conturi. Prezentă la încheierea cursurilor, Tatiana Vozian, șef al Direcției generale metodologie, planificare și raportare din cadrul CCRM, a menționat că aceste instruiri au fost un prim pas în consolidarea cooperării cu CTIF, astfel fiind pusă o temelie bună pentru colaborarea celor două instituții. Vozian a remarcat calitatea instruirilor și profesionalismul formatorilor CTIF, exprimându-și convingerea că practicile însușite în cadrul cursurilor le vor ajuta auditorilor în activitatea profesională.

Partea I Stimați cititori, vă propunem partea a II a articolului Principalele aspecte la determinarea obligațiilor fiscale cu privire la impozitul pe venit ale agenţilor economici aferente perioadei fiscale 2019.

Întreprinderea X a achitat în folosul fondatorului său 20 mii lei pentru acoperirea cheltuielilor personale ale acestuia. Cum se impozitează suma dată? Cheltuielile personale se impozitează? Care este limita cheltuielilor personale? Sunt considerate drept cheltuili nedeductibile? Se reflectă acestea în Darea de seamă VEN12?

În conformitate cu prevederile art. 93 pct. 9) din Codul fiscal, importul de servicii este calificat drept prestarea de servicii de către persoanele juridice şi fizice nerezidenţe ale Republicii Moldova persoanelor juridice şi fizice rezidente sau nerezidente ale Republicii Moldova, pentru care locul prestării se consideră a fi Republica Moldova. Potrivit prevederilor art. 96 lit.a) din Codul fiscal, pentru importul de servicii se stabileşte cota standard a TVA de 20% din valoarea impozabilă a acestora.

Efectuarea muncii suplimentare nu poate avea ca efect majorarea duratei zilnice a timpului de muncă peste 12 ore. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la limitarea efectuării a muncii suplimentare. În cazul în care solicită prestarea muncii suplimentare, angajatorul este obligat să asigure salariaţilor condiţii normale de muncă, inclusiv cele privind securitatea și sănătatea în muncă.

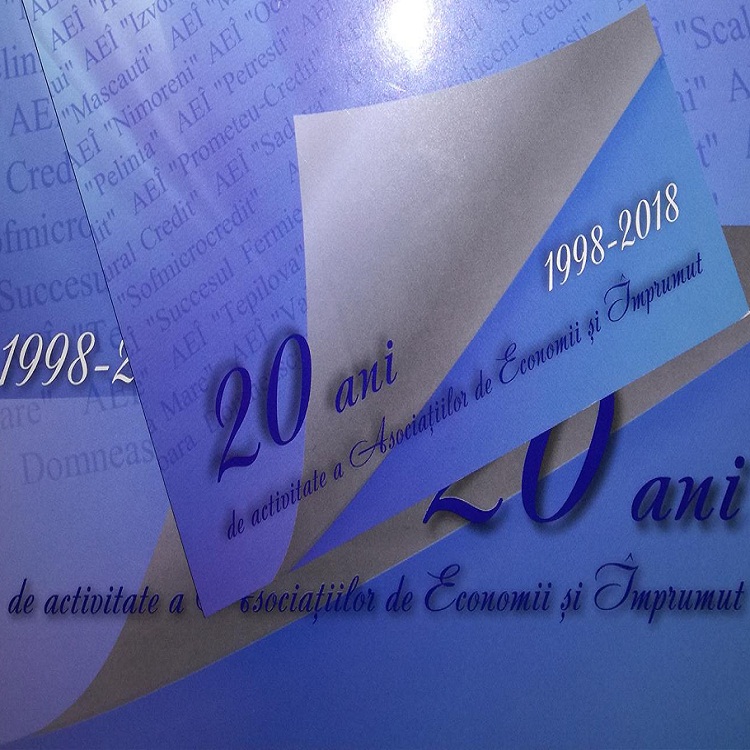

Adunarea generală a membrilor Asociației Centrale a Asociaţiilor de Economii şi Împrumut, activitatea cărora marchează 20 de ani de activitate, a avut loc vineri, 23 februarie 2018, în cadrul căreia a fost prezentat și aprobat Raportul anual al Consiliului AEÎ privind activitatea Asociației pentru anul 2017, inclusiv executarea bugetului. Totodată, participanții au aprobat și alte acte importante ale AEÎ precum – Raportul financiar al Asociației pentru anul 2017, Darea de seamă a Comisiei de Cenzori, Raportul privind controlul anual obligatoriu, Raportul auditului pentru anul 2017 etc. De asemenea, în cadrul evenimentului a fost aprobat statutul Asociației în redacție nouă,

O organizație necomercială beneficiază de serviciile de consultanță prestate în RM de un cetățean din SUA. Scutirea de la impozitul pe venit prevăzută în art. 52 al CF se referă doar la veniturile înregistrate de către organizațiile necomerciale din activitatea lor sau și la situația când are loc prestarea unui serviciu de nerezident, care conform regulilor generale sunt reglementate de către art. 91 al CF?

Entitatea D SRL, în luna august 2019, a procurat de la un cetăţean un tractor agricol și a reţinut impozit pe venit la sursă în mărime de 7%. Entitatea a procedat corect în cazul dat? Conform prevederilor art. 90 alin. (1) din CF, orice persoană care desfășoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător și a persoanelor care desfășoară activităţi independente conform cap. 102, orice reprezentanţă conform art. 5 pct. 20), reprezentanţă permanentă, instituţie,

Un cetăţean a vândut un apartament în luna iunie 2018 cu 600 000 lei. Baza valorică a apartamentului constituia suma de 400 000 lei. Achitarea pentru apartament conform contractului are loc în două rate: 350 000 lei în iunie 2018 și 250 000 lei în iunie 2019. Contribuabilul nu a prezentat Declaraţia privind impozitul pe venit pentru anul 2018 și nu a achitat impozit pe venit, considerând că acestea sunt obligatorii doar după ce va încasa toată suma plăţii pentru apartament. Cum se determină corect impozitul pe venit în situaţia dată?

Compensațiile din bugetul de stat în cadrul Programului de stat „Prima casă” se vor acorda și angajaților autorităților/ instituțiilor publice finanțate integral din bugetele componente ale celui național și instituțiilor publice la autogestiune. Ministerul Finanțelor propune spre consultare proiectul hotărârii de Guvern cu privire la modificarea Hotărârii nr. 567 din 20 iunie 2018 pentru aprobarea Regulamentului privind modul de acordare din bugetul de stat a compensațiilor pentru angajații din sectorul public participanți în cadrul Programului de stat „Prima casă”.

В «Monitorul oficial» 27 марта опубликован Закон о ратификации Финансового соглашения между Молдовой и Международной ассоциацией развития и Соглашения о займе между Молдовой и Международным банком реконструкции и развития (МБРР) для реализации проекта «Модернизация государственных услуг». В нем содержится описание проекта и вся документация, касающаяся финансовых соглашений с учреждениями Группы Всемирного банка, выполнения финансовых обязательств и процедур и т.д.

В январе-июне 2019 г. в Молдове было выдано 1432 разрешения на строительство жилых и нежилых зданий, что на 8,2% меньше, по сравнению с аналогичным периодом прошлого года. По данным Национального бюро статистики, из общего объема выданных разрешений 871 (60,8%) пришлось на жилые здания, а 561 (39,2%) – на нежилые. В рассматриваемом периоде было выдано 809 разрешений на строительство жилых и нежилых зданий в городах Молдовы и 623 разрешения – на строительство в сельской местности.

Republica Moldova va explora tot mai puține oportunități de finanțare în condiții concesionale și semiconcesionale, acestea urmând a fi înlocuite cu finanțarea la costuri de piață, respectiv mai înalte. În procesul de gestiune a datoriei de stat ar trebui să se ia în considerare că aceasta ar putea duce la apariția unor noi riscuri sau la acutizarea celor existente, se spune în proiectul Programului „Managementul datoriei de stat pe termen mediu (2020-2022)” elaborat de Ministerul Finanțelor. Conform autorilor, documentul descrie strategia de finanțare a deficitului bugetului de stat, identificarea factorilor de cost și de risc aferenți, este bazat pe practicile internaţionale definite în „Liniile directoare ale Băncii Mondiale si FMI referitoare la elaborarea strategiilor de datorie pe termen mediu”, cu utilizarea instrumentului analitic Medium Term Debt Management Strategy (MTDS AT).

Молдова сохраняет высокие позиции в мировом рейтинге стран по степени благоприятности условий для уплаты налогов: в «Paying taxes-2020» наша страна занимает 33-е место из 190 с индексом 85,2, который за год улучшился на 0,5%. Рейтинг составляется ежегодно Всемирным банком совместно с аудиторской компанией «PwС» по итогам предыдущего календарного года. В исследовании анализируются количественные и качественные аспекты, характеризующие легкость уплаты налогов в 190 странах мира по итогам 2018 г. Налоговые системы оцениваются по 11 параметрам, сгруппированным в четыре категории: общая ставка по налогам и социальным взносам; время, которое тратится хозяйствующими субъектами на уплату налогов; общее число налоговых выплат

На предприятии работает хороший специалист, но страдающий алкогольной зависимостью. В конце декабря 2019 г. он пришел на работу в алкогольном опьянении, а во время обеденного перерыва на рабочем месте он выпил еще приобретенную по пути на работу водку и получил сильнейшее отравление. Коллега по работе заметил, что работнику стало плохо, и сообщил об этом непосредственному руководителю, который вызвал скорую медицинскую помощь. Однако, он не сообщил руководителю, что работнику стало плохо после выпитой водки. Поскольку на предприятии нет вредных условий труда, руководитель посчитал, что нет оснований считать

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *