Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Conform art. 13 alin. (3) lit. a) din Legii contabilității nr. 113-XVI din 27 aprilie 2007, răspunderea pentru ținerea contabilității şi raportarea financiară revine conducerii, partenerilor, proprietarului sau conducătorului entității, care au dreptul să numească şi să elibereze din funcție contabilul șef în baza contractului individual de muncă, în conformitate cu prevederile Codului muncii.

O persoană fizică rezidentă cetățean al Republicii Moldova intenționează să înstrăineze un imobil aflat în străinătate. Urmează a fi impozitate veniturile din înstrăinarea proprietății imobiliare și în Republica Moldova?

În activitatea entității operațiunile aferente refacturării cheltuielilor compensate apar, în mare parte, în baza contractelor de locațiune. Potrivit Codului civil al RM nr. 1107 din 06.06.2002, prin contractul de locațiune, o parte (locator) se obligă să dea celeilalte părți (locatar) un bun determinat individual în folosință temporară sau în folosință și posesiune temporară, iar locatarul se obligă să plătească chirie. Odată cu oferirea în locațiune a unui imobil/încăperi urmează a fi suportate și

Astăzi intră în vigoare Documentația standard pentru realizarea achizițiilor publice de servicii sociale de alimentație în instituțiile de învățământ. Ordinul Ministerului Finanțelor nr. 23 din 06.02.2019 cu privire la aprobarea acesteia a fost publicat în Monitorul Oficial din 8 februarie 2019. Documentul prevede că participant la procedura de achiziție publică poate fi orice operator economic rezident sau nerezident, persoană juridică de drept public sau privat ori asociație de astfel de persoane, care are dreptul de a participa la procedura de atribuire a contractului de achiziții publice în condițiile Legii privind achizițiile publice.

Care categorie de contribuabili au obligația de achitare a impozitului pe venit în rate pentru anul 2017? Care sunt termenele-limită de efectuare a acestor plăți în 2017? Dacă există careva excepții, atunci care sunt acestea?

Prin Legea cu privire la modificarea şi completarea unor acte legislative nr. 281 din 16 decembrie 2016 (MO, 2016, nr. 472-477/ 947) au fost efectuate modificări la art. 211 din Legea nr. 231 din 23 septembrie 2010 cu privire la comerțul interior (în continuare – Legea 231/2010) prin substituirea sintagmei „produse agroalimentare ușor perisabile” cu sintagma „produse alimentare”.

Obiect al impunerii cu impozit unic îl reprezintă venitul din vânzări, înregistrat lunar în evidența contabilă. Mărimea venitului respectiv se determină în conformitate cu prevederile Standardelor Naționale de Contabilitate sau, după caz, ale IFRS, în condițiile legislației în vigoare (conform art.369 alin.(1) din Codul fiscal).

Autoritățile și-au propus să susțină tinerii în lansarea propriilor afaceri. În acest sens, Guvernul a aprobat Programul ,„Start pentru Tineri: о аfасеrе durаbilă la tine acasă”. Programul va fi implementat deOrganizația pentru Dezvoltarea Întreprinderilor Mici și Mijlocii (ODIMM) și urmează a fi realizat în perioada 2018-2020. Documentul are drept scop intеgrаrеа tinеrilоr din Republica Moldova în circuitul economic рrin facilitarea lansării și dezvoltării аfасеrilог sustenabile.

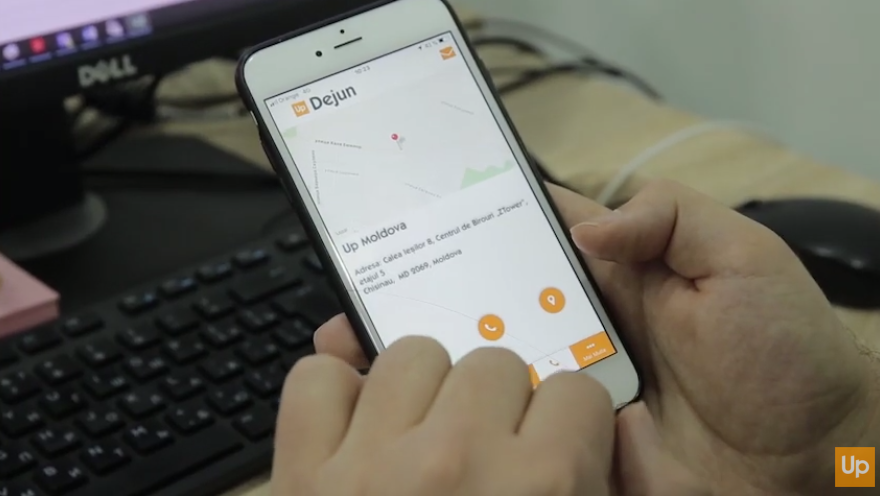

Un nou serviciu inedit pe piața beneficiilor extrasalariale de la Up Moldova! De acum încolo, clienții și deținătorii tichetelor de masă Up pe suport de hârtie și electronic vor putea beneficia de serviciul gratuit Contul meu în regim 24/24 ore, accesând site-ul www.upmoldova.md și aplicația Up, dedicată în exclusivitate utilizatorilor cardurilor de masă.

Executivul a aprobat modificări și completări în Hotărîrea Guvernului nr. 1450 din 24 decembrie 2007 „Cu privire la unele măsuri de executare a Legii nr. 61-XVI din 16 martie 2007 privind activitatea de audit”.

În conformitate cu prevederile art. 541 alin. (3) lit. c) din Codul fiscal, agenţii economici menţionaţi la alin. (1), pot alege regimul de impozitare prevăzut de prezentul capitol sau regimul de impozitare aplicat în modul general stabilit dacă aceştia s-au înregistrat pe parcursul perioadei fiscale de declarare. Alegerea regimului fiscal se realizează, prin indicarea lui în politica de contabilitate a agentului economic, pentru subiecţii menţionaţi la lit. a) şi b) pînă la data de 25 aprilie, iar pentru subiecţii menţionaţi la lit. c) pînă la data de 25 a lunii următoare trimestrului de înregistrare.

În conformitate cu prevederile art. 541 alin. (3) lit. b) din Codul fiscal, agenţii economici menţionaţi la alin. (1) pot alege regimul de impozitare prevăzut de prezentul capitol sau regimul de impozitare aplicat în modul general stabilit dacă aceştia, conform situaţiei din data de 31 decembrie a perioadei fiscale precedente perioadei fiscale de declarare, nu au obţinut venit din activitatea operaţională.

În conformitate cu modul de completare a Declarației persoanei juridice cu privire la impozitul pe venit

Costurile indirecte de producție sunt costuri care nu pot fi identificate în mod direct și precis pe obiecte de cost (produs, serviciu etc.). Sunt mai multe metode și tehnici de repartizare a costurilor indirecte de producție, care, în funcție de mai multe criterii pot fi utile diverselor tipuri de activități, precum în funcție de tipul produselor fabricate și/sau serviciilor prestate, de particularitățile procesului de fabricație, de volumul de fabricație a altor particularități specifice.

Cum putem casa un bun dacă: în contabilitate uzura este calculată deja de câțiva ani, în scop fiscal mai sunt 100 lei. Bunul face parte din categoria V. Putem sa-l casăm calculând pe el uzura în continuare în scopuri fiscale, sau se va casă doar la calcularea totală a uzurii în scopuri fiscale?

Principalele provocări şi realizări ale Proiectului de Asistenţă Tehnică pentru Îmbunătăţirea Reformei Managementului Finanţelor Publice în Republica Moldova, de care a beneficiat Ministerul Finanţelor, au fost punctate la evenimentul de închidere a proiectului. Conform informației oferite de Ministerul Finanțelor, pe parcursul implementării proiectului au fost aduse îmbunătăţiri efective reglementărilor, sistemelor şi proceselor în administrarea şi gestionarea bugetar-fiscală, în transparenţa bugetară şi accesul public la informaţii, gestionarea investiţiilor publice, dezvoltarea eficienta a datoriei de stat si dezvoltarea pietei interne a valorilor mobiliare de stat, evidenţa contabilă a autorităţilor publice şi evaluarea riscurilor bugetar-fiscale.

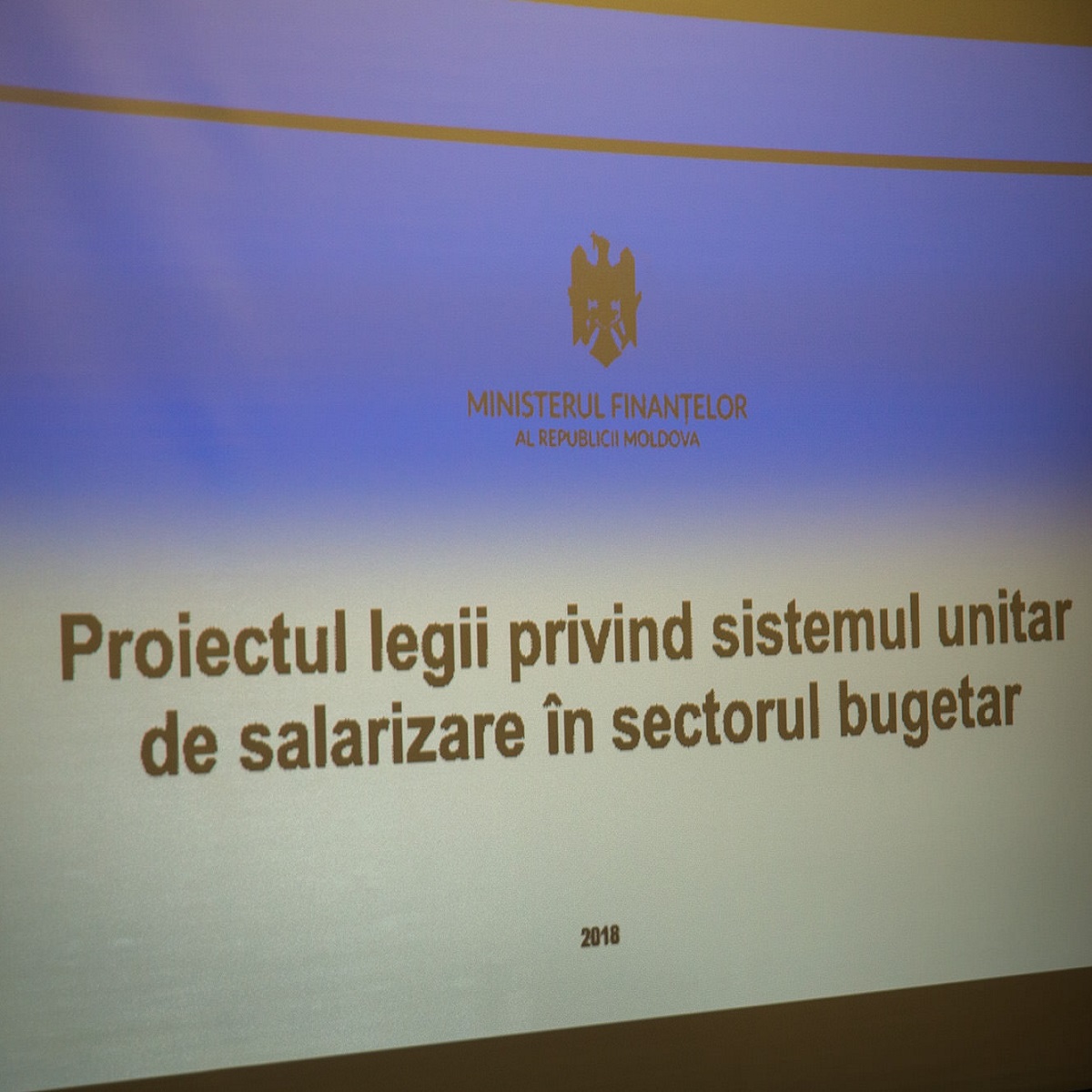

Ministerul Finanțelor a elaborat proiectul legii cu privire la sistemul unitar de salarizare în sectorul bugetar, fiind desemnat responsabilul principal pentru realizarea planului de acțiuni privind punerea în aplicare a prevederilor Conceptului cu privire la elaborarea sistemului de salarizare unitară. În acest sens, Ministerul Finanțelor a fost asistat de o echipă multidisciplinară constituită atât din funcționari publici din autoritățile publice centrale și locale, cât și din experți internaționali și naționali, cu expertiză în domeniul salarizării publice. Activitatea acestora fiind realizată cu suportul financiar al Organizației Internaționale a Muncii (OIM).

Care este regimul fiscal pentru persoana juridică care efectuează donație persoanei fizice a unui bun (mijloc fix/activ de capital)? În conformitate cu prevederile art. 40 alin. (4) din Codul fiscal, persoana care face o donație se consideră că a vîndut bunul donat la un preț ce reprezintă mărimea maximă din baza lui valorică ajustată sau prețul lui de piață la momentul donării. Calcularea bazei valorice ajustate a proprietății la momentul donației se efectuează ținînd cont de prevederile art. 26 și conform art. 42 din Codul fiscal.

Restituirea TVA la investiţii capitale este reglementată de art.1011 din Codul fiscal şi Regulamentul privind restituirea TVA, aprobat prin Hotărîrea Guvernului nr.93 din 01.02.2013.

Depozitarul central unic al valorilor mobiliare (DCU) avansează în procesul de constituire și are deja un oficiu separat, situat pe adresa str. Bănulescu-Bodoni 57/1, mun. Chișinău. Cu această ocazie, conducerea Băncii Naționale a Moldovei (BNM) și reprezentanții consiliului de supraveghere al DCU și-au dat întâlnire astăzi la sediul noii instituții pentru a vedea ce s-a reușit până acum. În cadrul vizitei, a fost prezentată echipa DCU și tehnologiile informaționale utilizate.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *