Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

La momentul actual Societățile cu Răspundere Limitată (SRL) constituie cea mai utilizată formă de desfășurare a activității de întreprinzător înregistrate în Republica Moldova, fiind determinată de procedura relativ simplă de înregistrare, precum și de posibilitatea creării acestei forme organizatorico-juridice de către asociatul unic. Totuși, indiferent de numărul de asociați, SRL și asociații acesteia, în raporturile de interdependență, precum și în relațiile cu terții sunt priviți ca subiecți distincți cu drepturi și obligații distincte.

Vineri, 5 februarie 2021, au intrat în vigoare prevederile Ordinului Ministerului Finanțelor nr.18 din 1 februarie 2021 cu privire la modificarea Ordinului nr.76 din 16 iunie 2020, documentul fiind publicat în MO al RM. Amintim, în urma modificărilor operate în Legea nr.60/2020 prin Legea nr.257/2020 pentru modificarea și abrogarea unor acte normative, au fost operate modificări în partea ce ține Programul de rambursare a TVA pentru producătorii agricoli afectați de calamitățile naturale.

Serviciul Fiscal de Stat a publicat lista învingătorilor ediției speciale a concursului „Loteria fiscală”, dedicată sărbătorilor pascale. Astfel, urmare a extragerii din data de 31 mai 2021, în baza tranzacțiilor efectuate în perioada 1 aprilie 2021 - 10 mai 2021, au fost desemnați 100 de câștigători care vor beneficia de premii în sumă a câte 1500 lei fiecare.

Potrivit prevederilor Regulamentului privind modul de subvenționare a dobînzilor la creditele bancare contractate în perioada 1 mai 2020 – 31 decembrie 2020 (Ordinul MF nr.66 din 20.05.2020) și, în special, modelului cererii de acordare a subvenției (anexa nr.1 din Regulament), subiectul urmează să indice date referitoare la creditele pentru care se solicită subvenționarea. Reglementările specificate nu obligă solicitantul să indice toate creditele contractate în cadrul Programului și nici nu stabilesc condiția de realizare a dreptului la subvenționare în ordinea cronologică de contractare a acestora.

În Parlament a fost înregistrat un proiect de lege prin care se propun modificări și completări la Codul fiscal, Legea privind sistemul public de asigurări sociale și Legea cu privire la modul și termenele de achitare a primelor de asigurare obligatorie de asistență medicală și se referă la reglementarea regimului fiscal al lucrătorilor din domeniul transportului de călători în regim de taxi.

În vederea aducerii unor clarități asupra tratamentului fiscal aplicat împrumutului îndreptat ca aport suplimentar în capitalul social, în prezentul articol se va examina regimul fiscal aferent tranzacției respective. Legea contabilității și raportării financiare nr. 287/2017 (Legea nr. 287/2017) stabilește cadrul normativ de bază, principiile și cerinţele generale și mecanismul de reglementare în domeniul contabilităţii și raportării financiare în Republica Moldova.

Organizațiile necomerciale vor beneficia de sprijin financiar prin finanțare nerambursabilă a proiectelor de interes public din orice domeniu de dezvoltare, în limitele alocațiilor aprobate anual în acest scop în bugetul de stat şi în bugetele unităților administrativ-teritoriale. Proiectul hotărârii de Guvern privind aprobarea Regulamentului-cadru cu privire la mecanismul de finanțare nerambursabilă a proiectelor organizațiilor necomerciale elaborat de Cancelaria de Stat este propus pentru consultări publice.

Proiectul reglementează modul, condiţiile, criteriile şi calculele indemnizaţiei lunare acordate personalului încadrat în conformitate cu statele de personal avizate de către Cancelaria de Stat, inclusiv personalului cu funcţii de demnitate publică: primar general, pretor, vicepretor, primar, viceprimar.

Codul muncii. Reglementarea raporturilor de muncă Totalitatea raporturilor individuale și colective de muncă, controlul aplicării reglementărilor din domeniul raporturilor de muncă, jurisdicția muncii, precum și alte raporturi legate nemijlocit de acestea sunt reglementate de Codul muncii nr. 154-XV din 28 martie 2003 (CM) alăturat, de Constituția Republicii Moldova, de alte legi și acte normative ce conțin norme ale dreptului muncii:

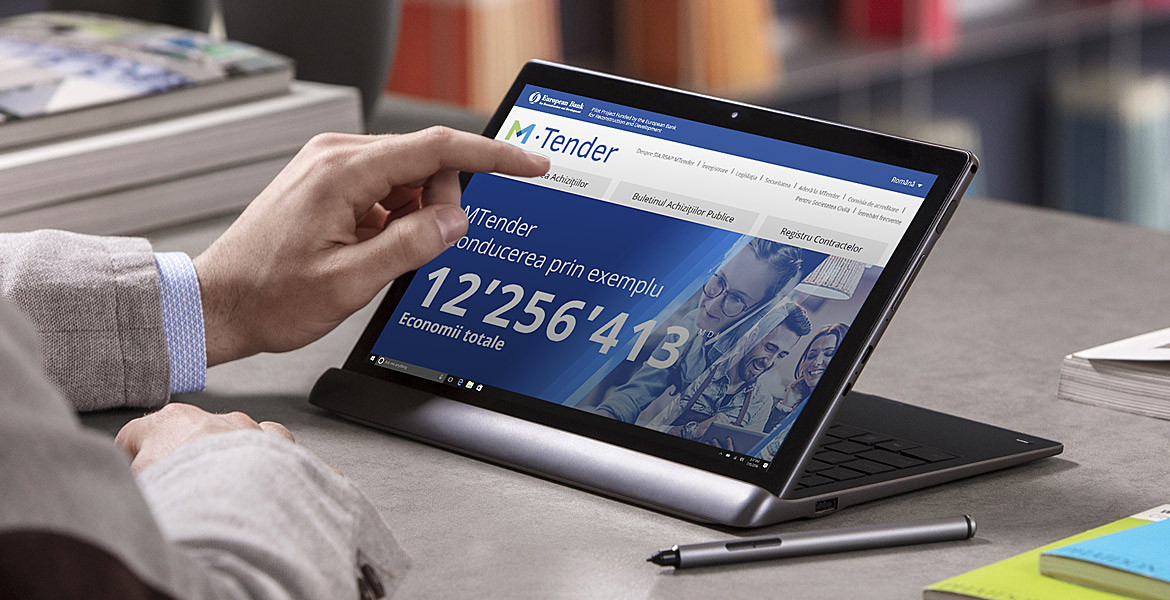

În anul 2020, prin intermediul MTender, de către autoritățile contractante au fost publicate 1828 anunțuri de participare la procedura de achiziții publice, dintre care 826 – pentru achiziționare de bunuri, 639 – pentru procurare de lucrări și 363 – pentru achiziționare de servicii, potrivit Raportului privind activitatea în domeniul achizițiilor publice, publicat de Agenția Achiziții Publice. Conform obiectului de achiziţie, cele mai multe licitații deschise au fost iniţiate pentru procurarea de:

Începând cu 1 ianuarie 2021, la serviciile importate, conform art.109 alin. (2) din CF, la serviciile importate termenul obligaţiei fiscale şi data achitării TVA se consideră nu mai târziu de termenul obligaţiei de depunere a declaraţiei privind TV pentru perioada fiscală în care a avut loc importul serviciilor sau achitarea acestora, în funcţie de ce are loc mai înainte. Astfel, legislația stabilește două fapte economice care conduc la apariția obligației fiscale la serviciile importate, în funcție de ce are loc mai înainte: importul serviciilor sau achitarea acestora.

Legislația în vigoare prevede expres obligația prezentării, până la 1 martie al anului fiscal imediat următor celui în care au fost efectuate plăţile, beneficiarilor acestor plăţi (cu excepţia celor ce au obţinut venituri conform art.901 şi art.91 alin.(1) din Codul fiscal) a informaţiei privind tipul venitului achitat, suma acestuia, suma scutirilor acordate conform art.33-35, suma deducerilor prevăzute la art.36 alin.(6) şi (7), precum şi suma impozitului reţinut, în cazul reţinerii (în continuare – Informație) (art.92 alin. (4) din CF).

Vor putea persoanele fizice angajate în cadrul unei companii rezidente a Parcului pentru tehnologia informației să beneficieze de dreptul la desemnarea procentuală din suma impozitului pe venit calculată aferent veniturilor impozabile obținute, ce nu țin de activitatea desfășurată în cadrul Parcurilor IT? Potrivit prevederilor art.152 din Codul fiscal, contribuabilul persoană fizică rezidentă care nu are datorii la impozitul pe venit pentru perioadele fiscale anterioare este în drept de a desemna un cuantum procentual de 2% din suma impozitului pe venit calculat anual la buget către unul dintre beneficiarii desemnării procentuale.

În contextul modificărilor operate prin Legea nr. 257/2020, în unele acte normative, în special la Legea nr.1417/97 și Legea nr. 1054/2000 pentru punerea în aplicare a Titlului III și IV al Codului fiscal, Serviciul Fiscal de Stat aduce la cunoștință următoarele. Începând cu 1 mai 2021, intră în vigoare modificări la Legea nr. 845/1992 cu privire la antreprenoriat și întreprinderi, care stipulează faptul că întreprinderea, în conformitate cu legislația în vigoare, are dreptul să încaseze de la cetățeni plăți în numerar în sumă ce nu depășește 100 000 de lei pentru fiecare tranzacție pentru bunurile sau serviciile comercializate.

Serviciul Fiscal de Stat informează persoanele fizice - cetăţeni şi gospodăriile ţărăneşti (de fermier) - subiecţi ai impunerii cu impozitul pe bunurile imobiliare/impozitul funciar că, începând cu perioada fiscală aferentă anului 2021, termenele-limită de achitare a acestora sunt: - data de 30 iunie 2021 - în cazul bunurilor imobiliare şi al terenurilor persoanelor fizice - cetăţeni, precum şi a terenurilor neevaluate ale gospodăriilor ţărăneşti (de fermier), existente și/sau dobândite până la 31 martie inclusiv a anului curent;

Activitatea de întreprinzător în baza patentei este reglementată de Legea nr. 93/1998, potrivit art.1 alin.(1) al căreia definește patenta de întreprinzător drept un certificat de stat nominativ, ce atestă dreptul de a desfășura genul de activitate de întreprinzător indicat în ea în decursul unei anumite perioade de timp. Titular de patentă poate fi orice cetățean al RM cu capacitate de exercițiu, orice cetățean străin sau apatrid, care locuiește permanent în RM și are dreptul să desfășoare activitate de întreprinzător, a declarat despre intenția sa de a procura patentă și corespunde cerințelor de calificare necesare acestui gen de activitate.

În anul 2020 desemnarea procentuală a fost efectuată de către 26776 contribuabili, care au oferit pentru 534 beneficiari – asociaţii obștești, fundaţii și instituţii private înregistrate în Republica Moldova care desfășoară activităţi de utilitate publică și cultele religioase și părţile componente ale acestora înregistrate în țară și desfășoară activităţi sociale, morale, culturale sau de caritate. Suma totală validată constituie 5 816 737 lei, comunică Serviciul Fiscal de Stat. Din numărul total de cereri au fost acceptate 24 960, altele 1816 fiind respinse de autoritatea fiscal pe motivul că beneficiarul desemnării nu se regăsește în Lista actualizată a beneficiarilor (65 desemnări) și din cauza că contribuabilul persoană fizică avea datorii la impozitul pe venit la data-limită de depunere Formularului CET18 (total 1751 desemnări).

Serviciul Fiscal de Stat a întreprins, în perioada ianuarie – aprilie anul curent, acțiuni de conformare voluntară și forțată față de contribuabilii prestatori de servicii de transport rutier de pasageri în regim de taxi și față de persoanele fizice care practică activitate ilicită în domeniu.

Valoarea totală a lucrărilor de construcții executate de către întreprinderile cu genul principal de activitate „Construcții” (cu excepția entităților cu 0-3 angajați) în anul 2020 a constituit 15,1 mld. lei, în prețuri comparabile fiind cu 11,8% mai mare față de cea înregistrată cu un an mai devreme, comunică Biroul Național de Statistică. Astfel, a sporit cu 8,7% volumul lucrărilor de construcții noi (până la 7,44 mld. lei, având ponderea 49,3% din total), al lucrărilor de reparații capitale – cu 10,2% (atingând 3,79 mld. lei), precum și al celor de întreținere și reparații curente – cu 20,3% (depășind 3,6 mld. lei).

În conformitate cu art. 261 alin. (2) din Codul fiscal mijloacele fixe pe care se calculează amortizarea este proprietatea materială reflectată în bilanţul contribuabilului în conformitate cu legislaţia şi folosită în activitatea de întreprinzător, a căror valoare scade prezumtiv ca urmare a uzurii fizice şi morale şi a cărei perioadă de exploatare este mai mare de un an, iar valoarea ei depăşeşte suma de 6000 de lei.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *