Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

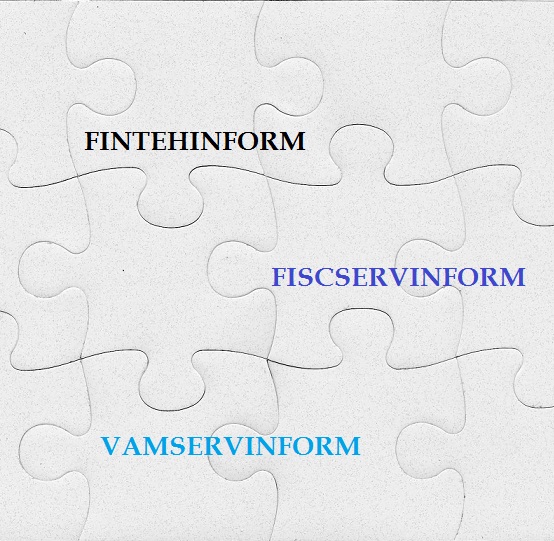

Întreprinderea de Stat „Fintehinform” se va reorganiza, prin transformare, în Instituţia Publică „Centrul de Tehnologii Informaționale în Finanțe”, la care ulterior vor fuziona ÎS „Fiscservinform” și ÎS „Vamservinform”.

În ce cazuri se întocmește de către entitatea formularul tipizat de document primar cu regim special „Avizul de însoțire a mărfii”? Poate entitatea să utilizeze documentul primar cu regim special „Avizul de însoțire a mărfii” la transportarea activelor în cadrul entităţii dezintegrate din punct de vedere teritorial?

Stabilirea unor noi tipuri de proceduri de achiziție La 27 iulie curent Parlamentul a aprobat în lectură finală Legea nr. 169 pentru modificarea şi completarea Legii privind achizițiile publice nr. 131 din 03.07.2015 (Legea nr. 131). Un aspect important ce ține de modificarea Legii nr. 131 este stabilirea unor noi tipuri de proceduri de achiziție în cazul serviciilor sociale şi altor servicii specifice.

Camera de Comerț și Industrie (CCI) anunță despre lansarea, începând cu 20 seprembrie curent a platformei www.client.chamber.md. Platforma are ca scop digitalizarea serviciilor destinate antreprenorilor, care la moment sunt preocupați de optimizarea resurselor, iar tranzacțiile online sunt în continuă creștere.

Progresul tehnologic ne dă peste cap realitatea legislativă fiscală, precum şi practica contabilă existentă. Apar diverse situații, din ce în ce mai complexe, generate de noile forme de business şi metodele/instrumentele moderne de plată. În momentul de faţă, deseori se întâmplă că produsele IT pot fi valorificate („monetizate”) de către dezvoltatori (companii IT) prin intermediul publicității, aceasta de multe ori fiind unica posibilitate de a obține venituri din dezvoltarea şi crearea acestor produse software: aplicații, website-uri etc.

Potrivit prevederilor art. 95 alin. (1) lit. c) din Codul fiscal, importul serviciilor în Republica Moldova reprezintă obiectul impozabil. În conformitate cu prevederile art. 93 pct. 9) din Codul fiscal

Agenția de turism a procurat de la agentul economic nerezident (turoperator) servicii de cazare. Urmează agenția turistică să reflecte la venituri comisionul primit urmare al acestei tranzacții? Potrivit art.12 din Legea cu privire la organizarea şi desfăşurarea activităţii turistice în Republica Moldova nr. 352-XVI din 24.11.2006 (Legea nr. 352/2006), agenţiile de turism pot desfăşura următoarele activităţi:

Potrivit prevederilor art.94 lit.d) din Codul fiscal subiecți ai impunerii cu Taxa pe Valoarea Adăugată în Republica Moldova care urmează să se înregistreze utilizând serviciul electronic „e-Commerce VAT” de pe pagina oficială a Serviciului Fiscal de Stat www.sfs.md sunt :

Întreprinderea „X” a fost sancționată de Serviciul Fiscal de Stat (SFS) pentru neinstalarea terminalului POS cu amendă în mărime de 6 000 lei, în ziua recepționării deciziei fiind achitate 3 000 lei (50 % din amendă). După expirarea a 30 zile s-a constatat că SFS nu a adoptat decizia de reducere a amenzii achitate, deși agentul economic la alte plăți obligatorii la bugetul public național (BPN) nu a admis restanță. Întreprinderea s-a adresat SFS cu o cerere de acordare a reducerii de 50%. Ce prevede legislația la compartimentul dat?

Care este procedura de conectare la serviciile fiscale electronice pentru prezentarea dărilor de seamă fiscale prin metode automatizate în cazul în care administrator al unei persoane juridice (SRL ,,Z”) este desemnată o altă persoană juridică (SRL ,,X”)? Conform prevederilor art. 177 alin. (2) din Codul civil (CC), persoana juridică poate avea o altă persoană juridică în calitate de administrator, care, în condițiile legii și ale actului de constituire, este desemnată să acţioneze, în raporturile cu terţii, individual sau colectiv, în numele şi pe contul persoanei juridice.

Conform ultimului Raport lunar prezentat de Inspectoratul de Stat al Muncii, de la începutul anului curent de către angajatori au fost comunicate 177 de accidente produse în câmpul muncii, în urma cărora au avut de suferit 179 persoane, inclusiv 26 mortal. Inspectorii ISM au cercetat: — 17 accidente mortale, din care 7 accidente de muncă, 8 – în afara muncii și 2 accidente, care nu se încadrează în prevederile Regulamentului privind modul de cercetare a accidentelor de muncă; — 11 accidente grave, dintre care 5 accidente de muncă, 1 – în afara muncii, 4 – cu incapacitate temporară de muncă și 1 accident care nu se încadrează în prevederile Regulamentului privind modul de cercetare a accidentelor de muncă.

IFRS 17 Contracte de asigurare (în continuare – IFRS 17), a introdus un cadru cuprinzător și consecvent pentru contabilizarea contractelor de asigurare, promovând o mai mare transparență și comparabilitate în întreaga industrie a asigurărilor

Conceptul de incluziune financiară stabilește că persoanele fizice și juridice au acces la produse și servicii financiare utile și accesibile care răspund nevoilor lor, cum ar fi tranzacțiile financiare, plățile electronice, creditarea și produsele de asigurare, livrate într-o manieră responsabilă și durabilă. Experți locali și internaționali, precum și reprezentanți ai sectorului public s-au întrunit pe platforma conferinței Digital Transformation and Financial Inclusion 2021 (DTFINCON), pe parcursul a două zile discutând despre creșterea incluziunii financiare în țara noastră și e-Comerț ca un catalizator al economiei fără numerar. Evenimentul este organizat de Camera Americană de Comerț.

Serviciul Fiscal de Stat anunță că, la data de 25 februarie 2020, expiră termenul de prezentare a informației de către următorii subiecți: – instituțiile financiare – informația privind toate tipurile de conturi active pe parcursul unui an fiscal, inclusiv rulajele (mișcările) pe aceste conturi; – companiile turistice – informația privind serviciile turistice prestate; – companiile de asigurare – informația privind contractele de asigurare; – deținătorii de registre ale deținătorilor de valori mobiliare – informația privind tranzacțiile cu valori mobiliare efectuate în perioada anului fiscal;

Esența aspectelor privind cerințele-cheie ale ISQM 1 „Managementul calității pentru firmele care efectuează audituri sau revizuiri ale situațiilor financiare ori alte misiuni de asigurare sau servicii conexe” a fost examinată în articolele publicate în revista „monitorul fiscal FISC.md” nr. 7 (77) (anul 2022) și nr. 2 (79) (anul 2023).

Potrivit prevederilor art.115 alin.(3) din Codul fiscal, pentru fiecare perioadă fiscală, subiecții impozabili nerezidenți care desfășoară activitate de întreprinzător fără deținerea formei organizatorico-juridice în Republica Moldova, care prestează servicii prin intermediul rețelelor electronice şi obțin venituri de la persoanele fizice rezidente ale RM care nu desfășoară activitate de întreprinzător, precum şi nerezidenții care desfășoară activitate de întreprinzător fără deținerea formei organizatorico-juridice în RM, prin intermediul cărora are loc achitarea de către persoanele fizice rezidente ale Moldova care nu desfășoară activitate de întreprinzător a serviciilor de care beneficiază prin intermediul rețelelor electronice de la alți nerezidenți, trebuie să verse la buget suma TVA, în una dintre valutele MDL/USD/EUR, cel târziu la data stabilită pentru prezentarea declarației pe această perioadă.

Funcția de bază a contabilității autorităților/instituțiilor bugetare este funcția de informare. Informațiile din rapoartele financiare alimentează sistemul decizional al managementului administrației publice centrale și locale, precum și alți utilizatori (guvernul Republicii Moldova și altor state, creditorii, investitorii, donatorii, finanțatorii, mass-media, populația etc.) cu informații despre executarea bugetelor, starea decontărilor și resursele patrimoniale ale statului.

Periodic, pe parcursul desfășurării activității de întreprinzător, entitatea suportă diferite tipuri de cheltuieli pentru a menține activele sale într-o stare satisfăcătoare în scopul exploatării eficiente (răscumpărarea costului activelor puse în exploatare). În aceste condiţii, deseori apare întrebarea: care sunt criteriile de atribuire a costurilor la cheltuieli curente sau la costuri ulterioare care urmează a fi capitalizate?

Lumea în care trăim se digitalizează cu o viteză și mai mare sub influența pandemiei Covid-19. Suntem tot mai prezenți online, tot mai implicați, iar cerințele față de experiența noastră de utilizatori cresc și ele, fiind ghidate și de îmbunătățirea continuă a aplicațiilor pe care le utilizăm, optimizarea timpului necesar căutării sau realizării unor acțiuni. Cum contribuie la sprijinirea afacerilor instrumentele bancare digitale vom afla de la Vicepreședintele Comitetului de Conducere al Moldova Agroindbank, Oleg Paingu.

Este în drept contribuabilul să nimicească documentele, dacă perioada pentru care intenționează să nimicească actele nu a fost supusă controlului fiscal? Conform art.17 al Legii contabilităţii şi raportării financiare nr. 287/2017, entitatea este obligată să păstreze documentele contabile (documentele primare, registrele contabile, situaţiile financiare şi alte acte) aferente organizării şi ţinerii contabilităţii, care sunt sistematizate şi păstrate conform regulilor și termenelor stabilite de Organul de stat pentru supravegherea şi administrarea Fondului Arhivistic al Republicii Moldova.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *