Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

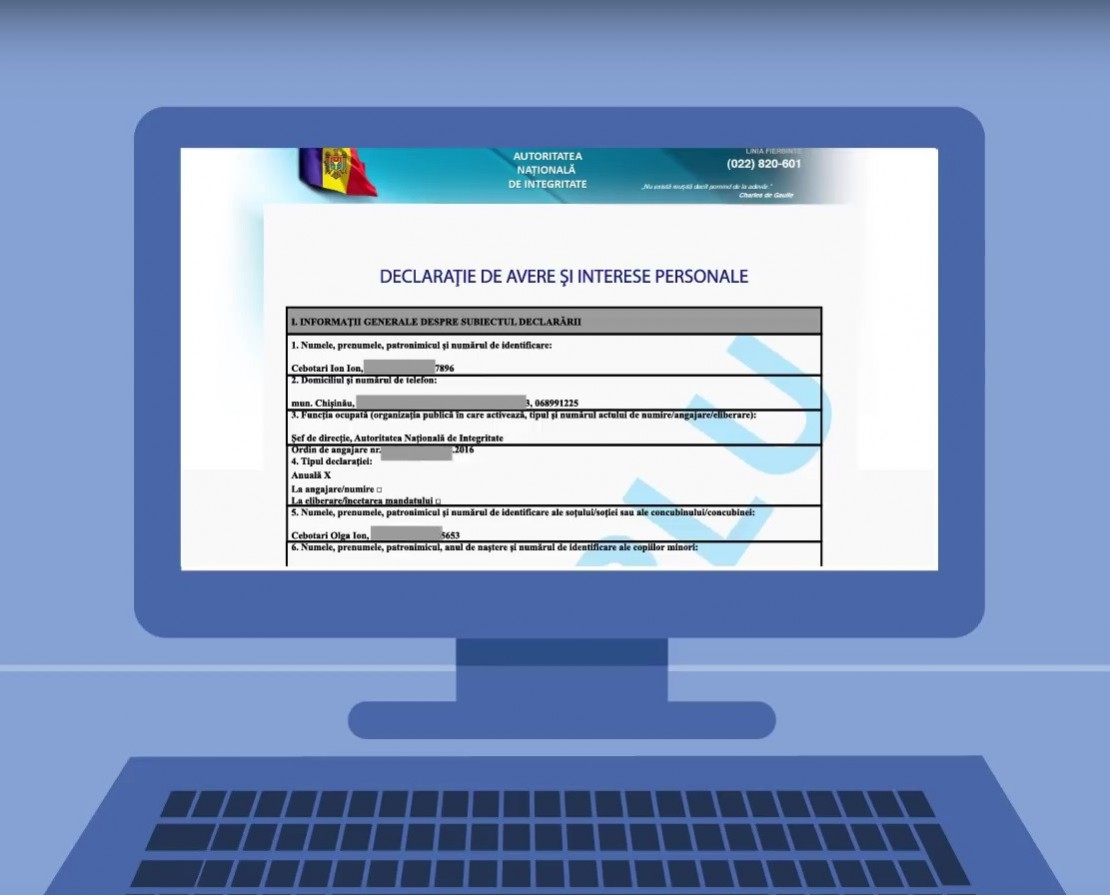

Subiecții declarării averii și intereselor personale sunt obligați să depună declarațiile până la data de 31 martie, reamintește Agenția Națională de Integritate. Potrivit art. 3 al Legii nr. 133/2016, lista subiecților declarării include: • persoanele care deţin funcţiile de demnitate publică prevăzute în anexa la Legea nr. 199 din 16 iulie 2010 cu privire la statutul persoanelor cu funcţii de demnitate publică;

Pentru părintele, inclusiv adoptiv, care exercită în mod efectiv creșterea și educarea a patru și mai mulți copii pentru perioada în care cel puțin un copil are vârsta de până la 18 ani, CNAM acordă/suspendă statutul de persoană asigurată de Guvern în baza cererii, adeverințelor de naștere ale copiilor, certificatului privind componența familiei și a atestatului de adoptator, după caz, prezentate de către persoana fizică. Prevederea va fi inclusă în Regulamentul privind acordarea/ suspendarea statutului de persoană asigurată în sistemul asigurării obligatorii de asistență medicală în scopul executării Hotărârii Curții Constituționale (CC) nr.3 din 18 ianuarie 2019 pentru controlul constituționalității unor prevederi din Legea nr. 1585 cu privire la asigurarea obligatorie de asistență medicală și din Regulamentul indicat supra.

Amintim contribuabililor că la 31 martie expiră termenul de achitare a primei de asigurare obligatorie de asistență medicală în sumă fixă cu reducerile prevăzute de legislația în vigoare. Compania Națională de Asigurări medicale vine cu răspunsul la 10 întrebări utile pentru persoanele obligate să se asigure în mod individual în anul 2021. 1. Cine are obligaţia de a achita prima de asigurare în sumă fixă? În sistemul AOAM asiguratul este persoana fizică obligată prin lege să asigure riscul propriu de a se îmbolnăvi, care face parte din următoarele categorii de plătitori:

Obiectul acestui articol îl constituie evenimentele (operațiunile economice) care au loc după perioada de raportare (datei raportării), indiferent dacă acestea sunt favorabile sau nefavorabile. Evenimentele apărute în perioada între data raportării și data semnării situațiilor financiare ar putea furniza informații suplimentare referitoare la perioada de raportare față de cele cunoscute la data închiderii bilanțului contabil. Aceste evenimente trebuie să constituie obiectul unei analize contabile conforme Standardelor Naționale de Contabilitate (SNC), pe motiv că evenimentele ulterioare ar putea modifica situațiile financiare pentru perioada de raportare precedentă celei în care acestea efectiv au avut loc.

Sistemele informaționale de stat, prin intermediul cărora autoritățile/instituțiile publice prestează diverse servicii, impun în mod direct deținerea instrumentului de identificare a persoanei în lumea virtuală și de semnare electronică a documentelor întocmite în cadrul acestora. Pornind de la necesitatea obținerii semnăturii electronice pentru utilizarea serviciilor electronice de către mediul de afaceri, dar și de către persoanele fizice, cetățenii RM devin titulari ai unui instrument care deschide accesul către o multitudine de date personale și confidențiale ale persoanei juridice

Anul 2020 s-a dovedit a fi unul foarte nefavorabil pentru producătorii agricoli din RM din punct de vedere al condițiilor climaterice. Anterior, întru asigurarea unei producții stabile în sectorul agricol prin asigurarea subvenționată a riscurilor de producție în agricultură, Parlamentul a aprobat Legea privind asigurarea subvenționată a riscurilor de producție în agricultură nr. 243 din 08.07.2004 (Legea nr. 243/2004). Potrivit art. 6 din Legea nr. 243/2004, riscul asigurat în agricultură este un eveniment natural, posibil și viitor, dar incert, cum ar fi: influența nefavorabilă a condițiilor meteorologice, bolile/dăunătorii plantelor și animalelor, care poate provoca pierderi de recolte, mortalitatea și/sau sacrificarea de necesitate a animalelor conform indicațiilor serviciului veterinar de stat și în legătură cu apariția căruia se stabilesc obligații de asigurare.

Compania ,,X” a încheiat cu o persoană fizică un contract de locațiune privind închirierea unui spațiu, acesta fiind declarat са subdiviziune. Ulterior, ca urmare a apariției unui conflict între părți, рrорriеtаrul refuză să sеmneze acordul de reziliere a contractului și nu mai comunică cu locatarul. Care este procedura de închidere a subdiviziunii, dacă nu avem acord de reziliere, ținând cont de faptul сă fizic reprezentanții companiei nu mai activează la adresa respectivă?

1. (29.1.7.3.24) Urmează de a reține impozitul pe venit la sursa de plată în cazul în care persoana juridică achiziționează de la persoana fizică mijloace de transport? 2. (29.1.7.3.21) Se va reţine impozitul pe venit la sursa de plată în cazul procurării de la persoane fizice a proprietăţii conform contractelor lease – back ulterior reziliate?

Sistemul „Cabinetul personal al contribuabilului” este parte componentă a Sistemului Informațional al Serviciului Fiscal de Stat (SFS) și are ca obiectiv de bază stimularea contribuabililor în utilizarea serviciilor fiscale electronice și interacțiunea acestora cu SFS exclusiv în mediul online prin centralizarea opțiunilor, modulelor și funcționalităților serviciilor fiscale electronice.

Persoana fizică D. s-a adresat cu o cerere de chemare în judecată către compania aeriană X din RM. În motivarea acţiunii reclamantul a indicat că, la 24 februarie 2017, a achiziţionat de la compania aeriană biletul la cursa Chişinău-Birmingham (Marea Britanie) pentru data de 31 august 2017. Fiind prezent la data indicată la Aeroportul International Chişinău, D. a observat că acest zbor nu apărea pe monitoarele curselor aeriene, motiv pentru care clientul s-a adresat reprezentanţilor companiei X, iar aceştia i-au comunicat despre anularea zborului respectiv. În aceeaşi zi, reclamantul a depus o cerere către reprezentanţa companiei din cadrul aeroportului, iar a doua zi, acesta s-a adresat cu o plângere nemijlocit la sediul companiei aeriene.

Compania rezidentă a „Moldova IT Park” care activează în condițiile Legii nr. 77 încetează contractul individual de muncă prin acordul scris al părţilor cu angajatul P. Potrivit condițiilor acestuia, în cazul desfacerii contractului de muncă angajatului i se achită compensație în mărimea a 6 salarii de bază lunare (salariu de baza constituie 10 mii lei). Ținând cont de faptul că angajatorul este rezident al Parcului IT si aplică regimul special de impozitare, se va aplica impozitul unic asupra compensației menționate supra?

Persoana fizică X, în calitate de beneficiar, a încheiat cu o companie de construcții, în calitate de executor, contractul de rezervare a apartamentului cu suprafața totală de 50,73 m2, urmând să fie achitat prețul de 39000 de euro, adică câte 768,77 de euro/m2. Ulterior, părțile au încheiat contractul de vânzare-cumpărare a apartamentului, cumpărătorul achitând prețul acestuia. După încheierea contractului de vânzare-cumpărare, X au depistat că suprafața indicată în contract nu corespunde cu suprafața de facto al apartamentului, fiind cu 3,73 m2 mai mică decât cea declarată, iar valoarea supraplății constituind 2867,51 de euro. X a expediat în adresa companiei de construcții o somație, prin care a solicitat restituirea diferenței de preț al apartamentului procurat, însă nu au primit niciun răspuns. Considerând că, prin acțiunile ilegale admise de către compania de construcții, i-a fost cauzat un prejudiciu considerabil, fiind deposedat de suma de 2867, 51 de euro, care a fost achitată fără temei la încheierea contractului de vânzare-cumpărare a apartamentului, X a depus cererea de chemare în judecată. În cerere acesta a menţionat că, pentru achitarea prețului apartamentului, a contractat un credit de la o bancă comercială, suportând cheltuieli sub formă de dobânzi și comisioane. Astfel, în urma inacțiunilor companiei de construcție, care nu a restituit sumei încasate greșit, X suportat un prejudiciu material. Pretențiile au fost întemeiate în baza dispozițiilor Cod civil și art. 1, 2, 6, 31 din Legea privind protecția consumatorului. Reclamantul a solicitat încasarea de la compania de construcții în beneficiul său a sumei de 2867,51 de euro cu titlu de prestație obținută fără justă cauză prin practică comercială înșelătoare, a sumei de 542,06 de euro cu titlu de dobândă de întârziere și compensarea cheltuielilor de judecată. Prima instanță a respins cererea persoanei fizice. X a atacat-o cu apel. Examinând cererea, instanța a admis apelul declarat, a casat hotărârea primei instanțe și a emis o nouă hotărâre, prin care acțiunea a fost admisă parțial, fiind încasată din contul companiei de construcții în beneficiul persoanei fizice suma de 2867,51 de euro, iar pentru asistența juridică suma de 2500 de lei.

La etapa actuală atestăm o dezvoltare vertiginoasă a tehnologiilor avansate, a domeniului de utilizare a acestora, precum și a instrumentelor de plată. Ritmul accelerat al progresului tehnologic, deseori, creează probleme autorităților, care nu reușesc să adapteze legislația pentru realitatea economică, lăsând astfel lacune, semne de întrebare și spațiu de interpretare. Actualmente companiile din domeniul tehnologiilor informaționale dezvoltă produse și servicii IT pe care tind să le comercializeze în mod rapid, eficient și cu costuri cât mai reduse.

Începând cu 1 ianuarie 2021, va fi obligatorie utilizarea Sistemului informațional automatizat „Registrul electronic al angajaților” pentru Ministerul Finanțelor și instituțiile subordonate sau în care autoritatea are calitatea de fondator, pentru Ministerul Sănătății, Muncii și Protecției Sociale, Casa Națională de Asigurări Sociale și Compania Națională de Asigurări în Medicină, prevede Hotărârea Guvernului nr. 681 din 10 septembrie 2020 cu privire la aprobarea Conceptului Sistemului informațional automatizat „Registrul electronic al angajaților” (SIA REA) pentru sectorul bugetar, publicată astăzi, 16 septembrie, în „Monitorul oficial”. SIA REA a fost elaborat ca urmare a modificărilor operate în Codul muncii al RM și abrogării HG nr. 1449/2007,

În conformitate cu prevederile art. 90 alin. (4) lit. d) din Codul fiscal, nu se reține impozitul în prealabil conform alin.(2) al articolului menționat, din suma înstrăinării activelor de capital ale persoanelor fizice cetăţeni ai Republicii Moldova conform contractelor de leasing, lease-back, gaj, ipotecă şi/sau în cazurile de înstrăinare forţată a activelor de capital.

În conformitate cu prevederile art. 5 alin. 15) din Codul fiscal, reprezentanţă permanentă sau bază fixă reprezintă un loc fix de afaceri prin care nerezidentul desfăşoară, integral sau parţial, activitate de întreprinzător în Republica Moldova, fie direct, fie printr-un agent cu statut dependent, inclusiv: a) un loc de conducere, o filială, o reprezentanţă, o sucursală, o secţie, un oficiu, o fabrică, o uzină, un magazin, un atelier, precum şi o mină, o sondă petrolieră sau de gaze, o carieră sau orice alt loc de extracţie a resurselor naturale sau de cultivare a culturilor agricole;

Compania activează în domeniul comerțului cu amănuntul. La momentul instituirii stării de urgență, în conformitate cu dispozițiile Comisiei pentru Situații Excepționale a RM (CSE), entitatea a fost nevoită să-și sisteze activitatea ca urmare a restricțiilor antiepidemice impuse de autorități și, totodată, pe perioada stării de urgență nu a instituit șomaj tehnic și nici staționare.

În conformitate cu prevederile art. art.90 alin.(2)-(3) din Codul fiscal, contribuabilii specificați la alin. (1) al aceluiași articol, au obligația de a reține în prealabil, ca parte a impozitului, o sumă în mărime de 12% din plățile efectuate în folosul persoanei fizice, exceptând întreprinzătorii individuali și gospodăriile țărănești (de fermier), a persoanelor menţionate la cap. 101, 102 şi 103, pe veniturile obținute de către aceasta conform art.18 din Codul fiscal.

Compania Națională de Asigurări în Medicină vine cu precizări ce țin de asigurarea medicală obligatorie în RM a persoanelor ce studiază peste hotare și se reîntorc în Republica Moldova în perioada stării de urgență. Conform Legii cu privire la asigurarea obligatorie de asistenţă medicală, elevii şi studenții care își fac studiile peste hotarele țării, cu excepția celor obligați prin lege să se asigure în mod individual, sunt asigurați de către Guvern, iar primele de asigurare obligatorie de asistență medicală pentru această categorie sunt achitate din bugetul de stat.

Persoana fizica vinde teren unei companii. Compania vinde persoanei fizice apartament. Achitarea se face prin compensarea datoriei reciproce (art.823 Cod Civil). Pot fi aplicate prevederile art.90 alin.(4) lit.d) din Codul fiscal? Sau compania se va reține și va achita la buget impozit pe venit conform art.90 alin.(2) din suma contractului de vânzare a terenului?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *