Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Este oare obligată persoană fizică să depună Declarația cu privire la impozitul pe venit în cazul în care, în anul 2021, a obținut venit din salariu și din royalty în sumă mai mare de 500 mii lei (300 mii – salariu și 210 mii –royalty)? Conform art.83 alin.(2) lit.a2) din Codul fiscal, persoanele fizice rezidente care au utilizat scutirea personală şi au obţinut venituri impozabile anuale mai mari de 360 000 de lei pe parcursul perioadei fiscale de declarare,

Angajatorul acordă salariaților facilități impozabile în conformitate cu prevederile art. 19 din Codul fiscal. Care este corectitudinea supunerii impozitării a acestor plăți și urmează a fi calculate de către angajator primele de asigurare obligatorie de asistență medicală în acest caz?

Codul fiscal ar putea fi completat cu capitolul 104 ce va reglementa regimul fiscal al persoanelor fizice care desfășoară activități în domeniul comercializării deșeurilor de metale feroase și neferoase. Un proiect de lege în acest sens este înregistrat pe agenda Parlamentului. Astfel, agentul economic care procură deșeuri de metale feroase și neferoase de la persoanele fizice ar putea asigura reținerea finală la sursa de plată 12% din venitul anual impozabil din plățile efectuate în folosul subiectului impunerii.

Începând cu 1 ianuarie 2023, la verificarea respectării interdicțiilor legale de achitare a salariului sau a altor plăți, precum și pentru stabilirea faptului achitării acestora fără reflectarea acestora în evidența contabilă, inspectorul de muncă va putea aplica metode și surse indirecte.

Serviciul Fiscal de Stat a publicat pe pagina-web a instituției Strategia de control fiscal și lista agenților economici ce urmează a fi supuși controalelor fiscale pentru anul 2022. În anul 2022, acțiunile de control vor fi îndreptate spre contribuabilii cu risc major de admitere a încălcărilor fiscale, încurajarea conformării voluntare prin mediatizarea celor mai relevante cazuri de încălcare fiscală.

Angajatorul este în drept să deducă cheltuielile pentru studiile profesionale/de perfecţionare profesională, suportate în folosul angajaţilor pe parcursul perioadei fiscale, cu condiţia că asemenea cheltuieli sunt suportate exclusiv în cadrul activităţii de întreprinzător şi că se ţine cont de necesitatea acestor studii/perfecţionări pentru categoria şi specificul de activitate a angajaţilor.

În conformitate cu art. 5 pct. 29) din Codul fiscal, „subdiviziunea constituie o unitate structurală a întreprinderii, instituţiei, organizaţiei (filială, reprezentanţă, sucursală, secţie, magazin, depozit etc.), situată în afara locului ei de reşedinţă de bază, care exercită unele din atribuţiile acesteia. Totodată, conform art. 8 alin.(2) lit. d) din Codul fiscal, contribuabilul este obligat să prezinte informaţii veridice despre veniturile rezultate din orice activitate de întreprinzător, precum şi despre alte obiecte ale impunerii.

29.1.8.44 Poate fi aplicată facilitatea stabilită de art. 49 lit. b) în raport cu venitul obținut din înstrăinarea cotelor de participație deținute în capitalul social al unei persoane juridice?

Încasările în bugetul public național (BPN) administrate de Serviciul Fiscal de Stat în 6 luni ale anului 2022 au constituit 27 mld. lei, fiind în creștere de 4,4267 mld. lei sau cu 19,6 % în raport cu perioada similară a anului precedent.

Astăzi, 29 aprilie 2022, în Monitorul Oficial a fost publicat Ordinul ministrului finanțelor nr.51 din 18 aprilie 2022 cu privire la modificarea Ordinului ministrului finanțelor nr.135/2017 și a dărilor de seamă pentru rezidenții parcurilor pentru tehnologia informației. Documentul a fost elaborat în scopul ajustării noțiunilor utilizate în textul Ordinului nr.135/2017 cu privire la aprobarea formularelor dărilor de seamă ce vizează impozitul unic datorat de rezidenții parcurilor IT la cele expuse în Codul fiscal, precum și în vederea corelării modificărilor operate prin Legea nr.204/2021 pentru modificarea unor acte normative, în partea ce ține de regimul fiscal al rezidenților parcurilor IT.

Dreptul la apărare este unul fundamental, care urmează a fi respectat inclusiv de către Serviciul Fiscal de Stat (în continuare – SFS) în cadrul proceselor contravenționale sau penale desfășurate. Amintim că SFS are calitatea de agent constatator și autoritate care examinează cauzele contravenționale prevăzute la art. 402 din Codul contravențional și calitatea de organ de urmărire penală pentru

La 1 ianuarie 2022 întră în vigoare prevederile Odinului nr.156 din 29 decembrie 2021 cu privire la modificarea Ordinului ministrului finanțelor nr. 94 din 30 iulie 2020, prin care a fost aprobat formularul tipizat (Forma IPC21) Darea de seamă privind reţinerea impozitului pe venit, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii calculate şi a Instrucţiunii cu privire la modul de completare a formularului nominalizat. Oferim contribuabililor posibilitatea de a lua cunoștință cu modificările și completările operate în Formularul IPC21.

Întreprinderea desfășoară activitate în domeniul importului și comerțului cu ridicata al combustibililor solizi, lichizi, gazoși și al produselor derivate (păcură, bitum), gen de activitate care se regăsește în secțiunea G, poziția 46.71

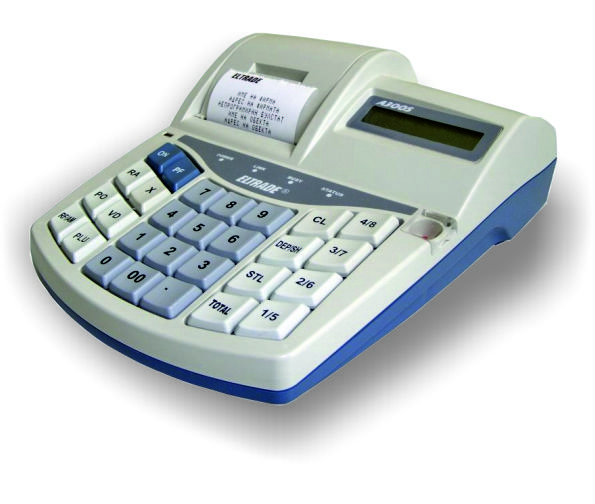

Noile modele de echipamente de casă și de control au fost incluse la data de 04 februarie 2022 în Registrul unic al echipamentelor de casă și de control, prin Deciziile corespunzătoare ale Serviciului Fiscal de Stat. Acestea corespund Cerințelor tehnice față de echipamentele de casă și de control, aprobate prin Decizia Comisiei interdepartamentale pentru echipamente de casă și de control nr. 26-11/1-19/01-2021 din 10 iunie 2021 și care au intrat în vigoare de la 1 ianuarie 2022.

Entitatea are intenția să achite în avans persoanelor fizice (luna mai-iunie) pentru struguri (producţie agricolă), care vor fi recoltaţi în perioada septembrie-octombrie. Cum va avea loc reflectarea corecta a acestor plăți în contabilitate? Se reţin 5% şi se întocmește un act de achiziţie?

Modul de ţinere a contabilităţii şi de aplicare a standardelor de contabilitate stabilește că persoanele fizice care desfăşoară activitate profesională în sectorul justiţiei şi birourile înfiinţate de acestea ţin contabilitatea în partidă simplă în baza contabilităţii de casă, fără întocmirea situaţiilor financiare, conform indicaţiilor metodice aprobate de către Ministerul Finanţelor. Notarii, avocații, executorii judecătorești, mediatorii și administratorii autorizați mai au un șir de întrebări cu privire la ținerea contabilității. La întrebările Dumneavoastră, noi avem răspunsuri.

Cum urmează a se aprecia cota TVA aplicabilă la livrarea produselor alimentare, preparate pentru consumul final, în dependență de tipologia unității în care are loc vânzarea acestora?

La delegarea salariaților entităților, angajatorul este obligat să compenseze salariatului cheltuielile de călătorie tur-retur, cheltuielile de cazare, diurna, precum și cheltuielile ce țin de deplasare. Totodată, salariatului delegat, în baza documentelor justificative, urmează să i se restituie și cheltuielile pentru obținerea vizei, comisioanele și taxele bancare pentru schimbarea valutei străine, asigurarea medicală obligatorie în străinătate, taxele rutiere și alte cheltuieli specifice la plecarea salariatului cu transportul auto etc. Cine are dreptul de a fi delegat în deplasare, în baza căror documente urmează a fi delegat salariatul peste hotarele țării, care este termenul delegării, ce garanții sunt oferite de angajator în cazul delegării salariatului în deplasare?

Agenții economici și persoanele fizice pot face donații pentru a sprijini poporul ucrainean. Donațiile pot fi făcute prin intermediul Serviciului Guvernamental de Plăți Electronice MPay (click aici) și contului special deschis de Ministerul Finanțelor. Transferurile pot fi făcute în lei moldovenești, precum și în dolari americani sau euro. Mijloacele financiare acumulate vor fi destinate furnizării asistenței umanitare cetățenilor Ucrainei, afectați de război.

În concordanță cu art. 6 alin. (10) din Codul fiscal, impozitele şi taxele percepute în conformitate cu Codul fiscal şi cu alte acte normative adoptate în conformitate cu acesta reprezintă surse de venituri ale bugetului de stat şi ale bugetelor locale. Potrivit art. 7 alin. (5) din Codul fiscal, întru executarea prevederilor art. 6 alin. (10) din Codul fiscal, contribuabilii care au subdiviziuni şi/sau obiecte impozabile calculează şi sting prin achitare obligaţiile fiscale aferente subdiviziunilor/obiectelor impozabile corespunzător locului amplasării acestora (cu excepţia taxei pe valoarea adăugată, a accizelor, a taxelor destinate transferării în fondul rutier, a impozitului pe venit stabilit conform cap.71 titlul II şi a impozitului unic de la rezidenţii parcurilor pentru tehnologia informaţiei).

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *