Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Procedura în ordonanţă reprezintă o formă simplificată de apărare a drepturilor și intereselor creditorilor, pretenţiile cărora se bazează pe documente incontestabile. Aceasta poate fi definită ca fiind o procedură simplificată depusă în prima instanţă de apărare a drepturilor și intereselor creditorilor, alternativă procedurii contencioase, bazată pe probe scrise, autentice și incontestabile, condiţionată de natura pretenţiilor material-juridice indicate de lege, în al căror temei se eliberează ordonanţa judecătorească, care poate fi înaintată spre a fi executată silit conform Codului de executare (CE). Astfel, procedura în ordonanţă este o procedură simplificată, ce nu conţine etapa dezbaterilor judiciare, care se caracterizează prin existenţa părţilor și a litigiului de drept dintre acestea.

Pentru descoperirea substanței unice în lume – aerogalnitului – un grup de savanți de la Universitatea Tehnică din Moldova a primit un milion de euro, oferit de Uniunea Europeană. Aerogalnit are proprietatea de a atrage şi, în acelaşi timp, de a respinge apa. Substanța a fost creată de către savanţii moldoveni, în comun cu un grup de cercetători străini, după aproape cinci ani de cercetări.

1. (29.1.3.1.9) Se vor permite la deducere în scopuri fiscale cheltuielile suportate de agentul economic aferent plăților de stimulare, inclusiv sub formă de premii sau ajutoare material, care sunt legate de retribuirea muncii, acordate angajaților acestuia?

Companiile străine, care nu dețin o formă organizatorico-juridică în Republica Moldova, însă desfășoară activitate de întreprinzător pe teritoriul RM sau prin intermediul cărora are loc achitarea serviciilor de către persoanele fizice rezidente a RM ce nu desfășoară activitate de întreprinzător prestate prin intermediul rețelelor electronice de la alți nerezidenți, operând cu interfețe electronice, cum ar fi piețele online sau platformele, sunt considerați ca furnizori de bunuri vândute clienților din RM. În consecință, acestea vor trebui să țină evidența, să raporteze și să achite TVA pentru aceste vânzări în RM.

Partea I Stimați cititori, vă propunem partea a II a articolului Principalele aspecte la determinarea obligațiilor fiscale cu privire la impozitul pe venit ale agenţilor economici aferente perioadei fiscale 2019.

Prin contractul de locațiune, o parte (locator) se obligă să dea celeilalte părți (locatar) un bun determinat individual în folosință temporară sau în folosință şi posesiune temporară, iar aceasta se obligă să plătească chirie (art. 1251 din Codul civil).

În curând va ieși de sub tipar nr. 4(52)) al revistei „monitorul fiscal FISC.md”, care conține informații actuale, veridice și detaliate, așa cum v-am obișnuit. După cum am promis anterior, în nr. 4(52)) continuăm publicarea articolelor cu tematică din sectorul turismului. În actuala ediție, într-un compartiment dedicat domeniului, veți avea ocazia să citiți următoarele 3 articole care abordează mai multe aspecte ale activității în sectorul turismului: Formarea și comercializarea pachetelor de servicii de călătorie: unele aspecte fiscale, autor Nicolae PlatonБухгалтерский учет доходов от реализации туристического продукта: некоторые аспекты, autor Natalia ZlatinaServicii turistice – soluții contabile prin prisma standardelor internaționale de

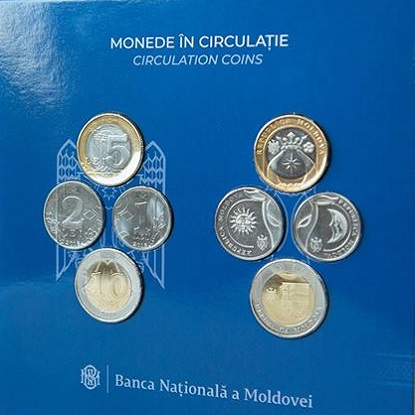

Acesta este prezentat sub formă de pliant, introdus într-un etui, care conține câte două monede metalice aflate în circulație cu valoarea nominală de 1, 2, 5 și 10 lei, fiind fixate în alveole transparente confecționate din material plastic. Monedele metalice incluse în set sunt acceptate ca mijloc de plată pe teritoriul Republicii Moldova, la valoarea lor nominală. Comercializarea setului de monetărie se realizează prin intermediul băncilor licențiate din Republica Moldova, care stabilesc independent prețul de vânzare, însă acesta nu poate fi mai mare de trei la sută decât prețul stabilit de BNM.

Ministerul Sănătății, Muncii și Protecției Sociale propune spre consultare publică proiectul Regulamentului sanitar privind materialele și obiectele active și inteligente destinate să vină în contact cu produsele alimentare. Documentul va armoniza valorile limită, restricțiile și condițiile, precum şi testele şi metodele de analiză pentru astfel de obiecte.

În conformitate cu prevederile alin. (1) art. 32 din Codul fiscal (CF), dacă, pe parcursul perioadei fiscale1, cheltuielile aferente activității de întreprinzător depășesc venitul brut al contribuabilului în perioada fiscală curentă, suma pierderilor rezultate din această activitate va fi reportată eșalonat pe următoarele cinci perioade fiscale. De asemenea, potrivit alin. (2) art. 32 din CF, suma reportată pe una din perioadele fiscale următoare celei în care s-au înregistrat pierderile este egală cu suma totală a pierderilor, redusă cu suma totală permisă spre deducere în fiecare din următoarele patru perioade fiscale.

Este posibila comercializarea automobilelor în baza de patentă? Genurile de activitate care pot fi desfășurate în baza utilizării patentei de întreprinzător sunt specificate în anexa la Legea cu privire la patenta de întreprinzător nr. 93-XIV din 15.07.1998 (în continuare – Lege).

Potrivit prevederilor art. 14 alin.(1) din Codul fiscal, obiectul impunerii cu impozitul pe venit pentru persoanele fizice — angajaţi constituie venitul brut, inclusiv facilităţile acordate de patron.

Stimați cititori, la 9 septembrie 2019 am lansat campania de abonare pentru anul 2020, iar în actuala ediție (nr.6(54)) venim cu informații ce vă vor demonstra că ați făcut alegerea corectă alegându-ne drept sursă de informare și pentru anul viitor. În ediția din octombrie aveți ocazia să aflați mai multe detalii despre baza juridică a răspunderii materiale a angajaților, în materialul elaborat de Olga Donciu și intitulat ”Правовые основы материальной ответственности работников предприятия”. Articolul este disponibil în rubrica Consultații juridice. Totodată, în această rubrică, vă mai propunem:

La art.250 din Codul penal (CP) este prevăzută răspunderea pentru transportarea, păstrarea sau comercializarea mărfurilor supuse accizelor, fără marcarea lor cu timbre de control sau timbre de acciz. Conform art. 119 alin. (1) din Codul fiscal (CF), accizul reprezintă impozitul de stat care se percepe, direct sau indirect, asupra unor mărfuri de consum1, iar prin comiterea infracțiunii prevăzute la art.250 alin. (1) din CP2 se aduce atingere relațiilor sociale cu privire la circuitul legal al mărfurilor supuse accizelor, ocrotite împotriva transportării, păstrării sau comercializării mărfurilor indicate fără marcarea lor cu timbre de acciz de modelul stabilit (sau altele decât cele de modelul stabilit), dacă aceasta a cauzat daune în proporții mari.

Dragi cititori, vă anunțăm că primul număr al revistei ”Monitorul fiscal FISC.md” din acest an (nr. 2(50)) în curând va ieși de sub tipar. Am depus tot efortul ca și în această ediție să găsiți informații actuale și relevante pentru activitatea Dvs. În această ediție venim cu un material despre utilizarea metodei de calcul a amortizării prin metoda liniară, fiind convinși că veți găsi răspunsuri la multe întrebări cu care vă confruntați la subiectul dat. Totodată, vă reamintim că P.P. „Monitorul fiscal FISC.md” a editat Codul fiscal actualizat pentru anul 2019, pe care deja îl puteți procura, precum și consulta în ediția electronică

În conformitate cu prevederile art. 24 alin (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător.

Mijloacele financiare primite de beneficiari în urma desemnării procentuale pot fi utilizate într-un termen ce nu depăşeşte două perioade fiscale după cea în care a fost efectuată desemnarea. Sumele neutilizate în această perioadă urmează a fi restituite la buget până la data-limită de depunere a raportului privind modul de utilizare a sumelor primite. Ministerul Finanțelor propune spre consultare proiectul ordinului cu privire la modificarea și completare Ordinului nr. 188 din 30 decembrie 2014, prin care au fost aprobate Indicațiile metodice privind particularităţile contabilităţii în organizaţiile necomerciale.

Pentru prima dată în anul curent pe pieţele străine s-au exportat migdale, gutui, mure, tomate uscate, castraveţi muraţi uscaţi tăiaţi, năut, făină de porumb şi faină de secară, hrean.

(Continuare. Partea I în nr. 4 (59), 2020) Avizul de evaluare în vamă nr. 4.8: Redevenţe și drepturi de licenţă conform art. 8 paragraful 1 lit. c) din Acord 1. Importatorul „I” încheie un contract de licenţă/ redevență cu deţinătorul licenţei „L” stabilit în ţara „X”, conform căruia „I” este de acord sa îi plătească lui „L” o redevență forfetară pentru fiecare pereche de încălţăminte importată în ţara de import și care are marca de fabrică a lui „L”. Titularul licenţei „L” pune la dispoziţie lucrările de artă și design legate de marcă. Importatorul „I” încheie un alt contract de vânzare cu producătorul „M” din ţara „X” pentru cumpărarea încălțămintei produse de „M” sub marca lui „L”, pe baza lucrărilor de artă și design realizate de „L” și furnizate de „I”. Producătorul „M” nu a încheiat un contract de licenţă cu „L”. Contractul de vânzare dintre „M”și „I” nu prevede plata unei redevenţe. Între producător, importator și titularul licenţei nu există nicio legătură.

În scopul executării Legii fondului de susținere a populației, Guvernul a aprobat Regulamentul cu privire la modul de stabilire și plată a ajutorului material, care a fost publicat în Monitorul Oficial din 16 februarie curent. Documentul reglementează modul, termenul de stabilire și plată a ajutorului material și de compensație parțială a cheltuielilor, cuantumul acestora, beneficiarii, etc. Astfel, în conformitate cu Regulamentul, de dreptul la ajutor material anual beneficiază:

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *