Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Începând cu 1 ianuarie 2020, au intrat în vigoare noi prevederi cu privire la impozitarea câştigurilor persoanei fizice de la jocurile de noroc, loterii şi/sau pariuri sportive, introduse prin Legea nr.115/2019 pentru modificarea Codului fiscal nr.1163/1997. Potrivit art.20 lit. p1) din CF, câştigurile de la loterii şi/sau pariuri sportive sunt neimpozabile în partea în care valoarea fiecărui câştig nu depăşeşte 1% din scutirea personală stabilită la art.33 alin.(1). Totodată, conform prevederilor art. 901 alin. (33) din CF, fiecare plătitor de câştiguri urmează să reţină şi să verse la buget un impozit în mărime de 12% din câştigurile de la jocurile de noroc în partea în care valoarea fiecărui câştig depăşeşte 1% din mărimea scutirii personale stabilite la art. 33 alin. (1) din CF.

În perioada iulie 2024 - iunie 2025, față de 31 contribuabili care activează în domeniul asistenței stomatologice au fost aplicate primordial acțiuni de conformare manifestate prin efectuarea a 71 de vizite fiscale în scopul stabilirii datelor de ordin general

Potrivit art. 901 alin. (3) din Codul fiscal, persoanele specificate la art.90 reţin un impozit în mărime de 12% din veniturile obţinute de către persoanele fizice care nu desfăşoară activitate de întreprinzător, de la transmiterea în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii mobiliare şi imobiliare, cu excepţia arendei terenurilor agricole.

В условиях, когда доходность предприятий на вложенный капитал превышает доходы от операционной деятельности, целесообразным становится применение финансовых инвестиций в качестве инструмента увеличения прибыли, роста стоимости капитала или извлечения других выгод для инвестора и, как следствие, осуществление инвестиционной деятельности.

În scopul prevenirii cazurilor de prejudiciere a bugetului de stat, Serviciul Fiscal de Stat continuă monitorizarea sectoarelor economiei naționale cu un risc sporit de neconformare fiscală, unul din obiectivele principale ale SFS fiind aplicarea măsurilor de descurajare a desfășurării ilicite a activității de întreprinzător. Pe parcursul anului 2020, au fost întreprinse acțiuni de conformare voluntară și forțată față de contribuabilii care prestează servicii de transport ilicit interurban/internațional de persoane, dar și în regim de taxi, a persoanelor fizice care practică activitate de transport ilicit de pasageri în traficul internațional.

La data de 20 septembrie 2025, au intrat în vigoare modificările operate la articolul 6 din Legea cu privire la antreprenoriat şi întreprinderi nr. 845/992, care stabilește drepturile întreprinderii (Legea pentru modificarea unor acte normative (susținerea economiei digitale și a

Urmează a fi confirmat caracterul ordinar si necesar al plăților efectuate în folosul angajaților aferent cărora au fost calculate toate impozitele salariale pentru recunoașterea la deducere a acestora? Prin Legea nr.171/2019 cu privire la modificarea unor acte legislative, art.24 din Codul fiscal a fost completat cu un alineat (192), care a avut drept scop permiterea la deducere a cheltuielilor suportate şi determinate de angajator pentru orice plăţi efectuate în folosul angajatului, în raport cu care au fost calculate toate impozitele salariale,

В декабре прошлого года Совет по международным стандартам аудита и подтверждения достоверности информации (IAASB) опубликовал Международный стандарт аудита финансовой отчетности менее сложных предприятий (ISA for LCE).

Conform pct. 51/1 din Regulamentul privind prețurile de transfer, aprobat prin Ordinul Ministerului Finanțelor nr. 9 din 26.01.2024 cu privire la aprobarea regulilor de implementare a prețurilor de transfer, dosarul privind prețurile de transfer poate fi prezentat în format de hârtie și/sau electronic,

Data de 1 iulie 2024 reprezintă termenul-limită de achitare a impozitului pe bunurile imobiliare/ impozitului funciar.

În conformitate cu prevederile art.901 alin.(35) din Codul fiscal, persoanele specificate la art.90 reţin un impozit în mărime de 6% din plăţile efectuate în folosul persoanei fizice, cu excepţia întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier), pe veniturile obţinute de către acestea aferente livrării producţiei din fitotehnie şi horticultură în formă naturală, inclusiv a nucilor şi a produselor derivate din nuci, şi a producţiei din zootehnie în formă naturală, în masă vie şi sacrificată, cu excepţia laptelui natural.

Serviciul Fiscal de Stat este evaluat, în perioada 21-23 mai 2024, de către Forumul Global al Organizației pentru Cooperare și Dezvoltare Economică (OCDE) pe aspectele privind confidențialitatea și securitatea datelor, în contextul angajamentului de schimb automat

La 31 august marcăm o sărbătoare importantă pentru identitatea noastră – Ziua Limbii Române! Transmisă din generație în generație, limba este cea mai mare avere a unui popor, ea stă la fundamentul unei culturi, pe ea se clădesc valorile unui neam!

La Glodeni va activa un parc industrial, unde antreprenorii vor putea să-și desfășoare afacerile într-un mediu favorabil, să facă investiții și să creeze noi locuri de muncă pentru oamenii din regiune.

Serviciul Fiscal de Stat anunță că va efectua actualizarea protocoalelor de securitate a sistemelor informaționale ale SFS, la data de 18 mai curent, în intervalul orar 08:00-09:00.

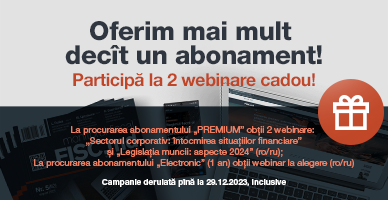

Ne dorim să oferim mai mult, de aceea PP „Monitorul Fiscal FISC.MD” lansează o campanie promoțională și oferă cadou – webinare de instruire:

Contribuabilul, parte contractantă a operațiunii economice, care, potrivit legislației fiscale, are obligația să efectueze decontările bănești în numerar și/sau prin alt instrument de plată folosind echipamentul de casă și de control (utilizator ECC), va fi obligat să țină pentru fiecare ECC,

Care este modul de reflectare în Declarația privind TVA a valorii mărfurilor/ serviciilor procurate și TVA aferentă refacturării cheltuielilor compensate de către locator, atât a întregului volum de mărfuri/servicii, cât și în volum parțial, precum și modalitatea de reflectare în anexele la Declarația TVA a facturilor fiscale aferente refacturării cheltuielilor compensate?

Studiu de caz: În luna decembrie 2020 entitatea X a acordat tichete de masă salariaților săi cu valoarea nominală de 35 de lei pentru o zi lucrătoare. Ulterior, ca urmare a rezultatelor productivității înalte a întreprinderii în anul 2020, conducerea acesteia a decis alocarea fondurilor suplimentare pentru tichetele de masă ( în continuare – TM) acordate salariaților pentru lunile precedente (septembrie – noiembrie 2020) și, respectiv, majorarea valorii TM emise pentru lunile septembrie – noiembrie 2020. Este în drept entitatea să efectueze o asemenea recalculare a sumei achitate deja pentru TM emise și utilizate de salariați? Va putea beneficia aceasta de deducere în scopuri fiscale? Pot fi alocate TM suplimentare pentru aceleași zile lucrătoare?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *