Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Una dintre măsurile destinate susținerii mediului de afaceri în condițiile situației epidemiologice COVID19 stabilite prin Dispoziția nr.16 din 10.04.2020 a Comisiei pentru Situaţii Excepţionale a RM (CSE) vizează subvenționarea angajatorilor care au instituit şomaj tehnic şi/sau staţionare conform prevederilor art.80 şi 801 din Codul muncii al RM (CM). Întru executarea Dispoziției, Modul de acordare a subvenţiei este stabilit de Ministerul Finanţelor prin Ordinul nr. 58 din 29 aprilie 2020. Mărimea subvenției care se acordă variază în funcție de categoria subiecților beneficiari.

În cazul în care, la livrarea mărfurilor, furnizorul emite avizul de însoţire a acestora pe perioada transportării lor, eliberarea facturii fiscale se efectuează până la sfârșitul perioadei fiscale. Un proiect de lege ce are ca scop perfecționarea și ajustarea legislației fiscale în corespundere cu solicitările mediului de afaceri a fost aprobat de cabinetul de miniștri în ședința din 8 noiembrie curent. Astfel, proiectul prevede completarea Codului fiscal și a Legii contabilității și raportării financiare cu prevederi ce vor permite utilizarea de către agenții economici a avizului de transportare a mărfurilor.

Contribuabilul este obligat, conform prevederilor art. 8 alin. (2) lit. c) din Codul fiscal, să întocmească şi să prezinte Serviciului Fiscal de Stat şi serviciului de colectare a impozitelor şi taxelor locale dările de seamă fiscale prevăzute de legislaţie, iar conform art. 8 alin. (2) lit. e) din Codul fiscal, să achite la buget, la timp şi integral, ținând cont de prevederile art.7 alin.(5), sumele calculate ale impozitelor şi taxelor, asigurând exactitatea şi veridicitatea dărilor de seamă fiscale prezentate.

Mâine va apărea de sub tipar nr. 380-387 al Monitorul Oficial, în care sunt publicate următoarele documente oficiale. ÎN PARTEA I — Legi, hotărâri ale Parlamentului Republicii Moldova, decrete ale Preşedintelui Republicii Moldova: • Lege privind modificarea Codului contravențional al Republicii Moldova nr. 218/2008 (nr. 159, 6 decembrie 2019) și Decretul pentru promulgarea acesteia • Lege pentru modificarea unor acte legislative (nr. 163, 6 decembrie 2019) și Decretul pentru promulgarea acesteia • Decret privind instituirea sărbătorii profesionale – Ziua funcționarului fiscal (nr.1386-VIII, 17 decembrie 2019).

Potrivit articolului 117 alin. (1) din Codul fiscal, subiectul impozabil care efectuează o livrare impozabilă pe teritoriul țării este obligat să prezinte cumpărătorului (beneficiarului) factura fiscală pe livrarea în cauză. Conform art.11 alin. (5) și (6) din Legea contabilității și raportării financiare nr.287/2017, documentele primare întocmite atît pe suport de hîrtie, cît și în formă electronică au aceeași putere juridică.

Modalitatea de completare a facturii fiscale este stabilită conform Instrucțiunii privind completarea formularului tipizat de document primar cu regim special „Factura fiscală”, anexa nr.2 la Ordinul Ministerului Finanțelor nr.118 din 28 august 2017.

Programul „Femei în afaceri” se va desfăşura până în anul 2022 și va include cicluri a câte 3 ani, care vor acoperi următoarele etape de susţinere: iniţierea, lansarea şi creşterea întreprinderilor. Executivul a aprobat vineri, 18 octombrie, proiectul de hotărâre pentru modificarea Hotărârii cu privire la aprobarea Programului-pilot „Femei în afaceri”. Astfel, programul va trece de faza de pilotare și va fi extins cu încă trei ani, dat fiind faptul că, după cum a fost menționat în cadrul ședinței Cabinetului de miniștri, acesta a fost un instrument guvernamental eficient de dezvoltare a antreprenoriatului feminin în Republica Moldova.

1. (28.23.31) În ce formă se prezintă declaraţia privind T.V.A.? 2. (28.23.29) Care va fi prima perioadă fiscală pentru care survine obligațiunea prezentării Declarației privind TVA de către agentul economic care s-a înregistrat în calitate de plătitor al TVA cu întîrziere? 3. (28.24.2) Care este termenul de achitare a TVA la buget de contribuabilul plătitor TVA, care a beneficiat de servicii de import pe teritoriul vamal al Republicii Moldova? 4. (28.23.12) Este obligată persoana fizică cetățean să prezinte Declaraţia privind TVA la importul mărfurilor?

Atât procedura cât și criteriile de determinare a statutului de contribuabil mare pentru persoanele fizice și juridice vor fi modificate. Serviciul Fiscal de Stat a elaborat și propune pentru consultări publice proiectul de ordin cu privire la organizarea activităţii de administrare a contribuabililor mari, iar actul normativ în vigoare (Ordinul nr.1387/2016 al SFS) urmează a fi abrogat după punerea în aplicare a noilor prevederi. Conform proiectului, numărul contribuabililor mari – persoane juridice va fi diminuat până la 550 de entități și persoane fizice ce practică activitate de întreprinzător (la momentul actual este prevăzută includerea în listă a 650 de persoane), iar a persoanelor fizice ce nu practică activitate de întreprinzător – de la 600 până la 500.

Începând de astăzi, 6 august 2019, cetățenii au posibilitatea de a vizualiza informațiile bugetare și fiscale, într-un format clar și ușor de navigat, accesând https://buget.mf.gov.md Portalul a fost creat de Ministerul Finanțelor și Centrul de Tehnologii Informaționale în Finanțe (CTIF), cu suportul Corpului de Voluntariat pentru Servicii Financiare (FSVC) și Agenției Statelor Unite pentru Dezvoltare (USAID). În debutul evenimentului, ministrul Finanțelor, Natalia Gavrilița, a menționat că acest portal reprezintă un pas înainte în transparentizarea felului în care este colectat și cheltuit banul public.

În ultimii ani au fost efectuate modificări semnificative în legislația Republicii Moldova ce reglementează contabilitatea, raportarea financiară și auditul entităților. Au fost aprobate: Legea contabilității și raportării financiare nr. 287/2017 Legea nr. 287/2017), modificări în Standardele Naționale de Contabilitate (SNC) (în vigoare din 01.01.2020), operate prin Ordinul Ministerului Finanțelor nr. 48/2019 (OMF nr. 48/2019), Planul general de conturi contabile aprobat prin Ordinul Ministerului Finanțelor nr. 119/2013 (OMF nr. 119/2013).

Procedura planificării controlului fiscal, cele mai frecvente erori depistate în cadrul verificărilor și sancțiunile aplicate, drepturile și obligațiile contribuabilului și ale agentului de control au fost discutate în cadrul atelierului de lucru privind practicile și metodologiile de planificare, organizare și efectuare a controlului fiscal desfășurat la solicitarea Asociației Investitorilor din România în Republica Moldova, la care au participat reprezentanți ai Serviciului Fiscal de Stat.

Cererea de eliberare a Certificatului privind sumele TVA achitate la buget aferente serviciilor de import, precum și copia de pe contractul/invoice-ul în baza căruia se efectuează achiziția de servicii de la nerezident se va depune la Direcţia deservire fiscală (DDF)/ Direcţia generală administrare contribuabili mari (DGACM) unde este deservit contribuabilul sau la adresa de email: mail@sfs.md. Serviciul Fiscal de Stat a elaborat și propune pentru consultări publice proiectul ordinului cu privire la aprobarea Certificatului privind sumele TVA achitate la buget aferente serviciilor de import și a cererii de eliberare a acestuia.

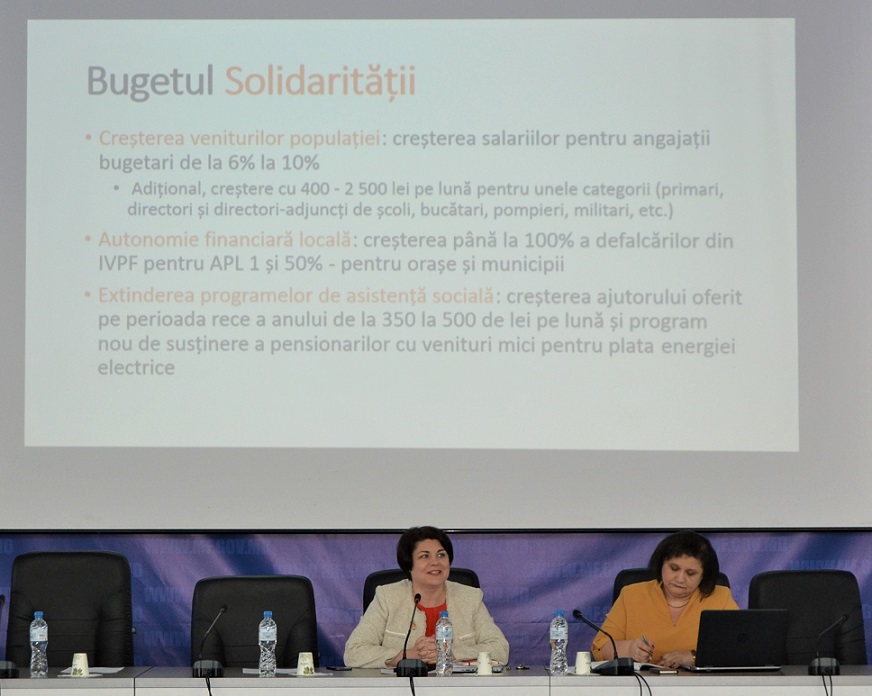

Creșterea salariilor pentru angajații din sectorul bugetar este o prioritate a actualului Guvern. O declarație în acest sens a făcut astăzi ministrul Finanțelor, Natalia Gavrilița, în cadrul unei ședințe cu șefii Direcțiilor Finanțe din administrația publică locală. „Bugetul pentru anul 2020 va fi un buget al solidarității. Asta înseamnă creșteri salariale pentru majoritatea angajaților bugetari, dar și prestații sociale mai mari pentru persoanele cu cele mai mici venituri. Creșterea veniturilor populației este o prioritate a Guvernului și, atâta timp cât vom avea o creștere a productivității și respectiv a veniturilor la buget, suntem deciși să continuăm creșterea salariilor”, a declarat Natalia Gavrilița.

(Continuare. Partea I/ continuare partea I în nr. 7 (62)) Determinarea și deducerea cheltuielilor pentru reparații Atribuirea cheltuielilor/costurilor ulterioare aferente reparației sau dezvoltării la cheltuieli curente ori la costuri ulterioare care urmează a fi capitalizate se efectuează în conformitate cu SNC sau IFRS (pct. 20 din Regulament). Cheltuielile/costurile ulterioare care, potrivit prevederilor SNC sau IFRS, urmează a fi capitalizate, în scopuri fiscale se vor capitaliza prin majorarea valorii de intrare cu suma cheltuielilor/costurilor ulterioare suportate (pct. 22 din Regulament). Vom prezenta schematic cheltuielile/costurile ulterioare suportate ce urmează a fi deduse sau capitalizate în scopuri fiscale (Figura 2). Situația cea mai complicată pentru contabil apare atunci când acesta urmează să califice care costuri aparțin costurilor de întreținere și asistență tehnică, costurilor cu reparația curentă sau costurilor cu reparația capitală.

În conformitate cu art.95 alin.(2) lit.g), în redacția Legii nr.171 din 19.12.2019, livrarea proprietăţii de către întreprinderile, declarate în proces de insolvabilitate în conformitate cu prevederile Legii insolvabilităţii nr.149/2012, începînd cu 1 ianuarie 2020 nu constituie obiect impozabil cu TVA.

Normele privind trecerea de la metoda calculării amortizarii mijloacelor fixe pe categorii de proprietate la metoda liniară sunt reglementate de Legea nr. 1164/1997 pentru punerea în aplicare a titlurilor I și II ale Codului fiscal (art. 24 alin. (32), Legea nr. 1164/1997), precum și Regulamentul privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale (Regulament), aprobat prin Hotarârea Guvernului nr. 704/2019 (pct. 38-45, HG nr. 704/2019).

Conform pct. 16 și 18 din Regulamentul privind desfășurarea concursului „Loteria fiscală” aprobat prin Hotărîrea Guvernului nr. 657/2019, tragerile la sorți a tranzacțiilor cîștigătoare se vor efectua pe baza informației prezentate de către băncile comerciale licențiate emitente din Republica Moldova, aleatoriu, în mod automatizat, prin intermediul platformei Random.org., în prezența comisiei numite prin ordinul directorului Serviciului Fiscal de Stat.

În temeiul art.11 alin. (l) — (4) din Legea contabilității și raportării financiare nr. 287 din 15 decembrie 2017, faptele economice se contabilizează în temeiul documentelor primare, aprobate de Ministerul Finanțelor, documentele primare se întocmesc în timpul efectuării (producerii) faptelor economice, iar dacă acest lucru este imposibil – nemijlocit după efectuarea (producerea) faptelor respective. Concomitent, conform art.12 alin. (l) din Legea menționată, documentele primare cu regim special se întocmesc conform formularelor tipizate şi se utilizează în cazul:

În temeiul art.11 alin. (l) — (4) din Legea contabilității și raportării financiare nr. 287 din 15 decembrie 2017, faptele economice se contabilizează în temeiul documentelor primare, aprobate de Ministerul Finanțelor, documentele primare se întocmesc în timpul efectuării (producerii) faptelor economice, iar dacă acest lucru este imposibil – nemijlocit după efectuarea (producerea) faptelor respective.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *