Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În conformitate cu prevederile art.901 alin.(3) din Codul fiscal, persoanele specificate la art.90 din Codul fiscal, reţin un impozit în mărime de 12% din veniturile obţinute de către persoanele fizice, care nu desfășoară activitate de întreprinzător, de la transmiterea în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii mobiliare şi imobiliare, cu excepţia arendei terenurilor agricole.

În Ordinul Monitorului Oficial din 23 aprilie 2021 a fost publicat Ordinul nr. 65 din 20 aprilie a Ministerului Finanțelor privind modificarea Clasificaţiei bugetare. În temeiul articolului 27 din Legea finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014 și în scopul reglementării şi perfecționării modului de reflectare a unor indicatori bugetari, ORDON:

Art. 234 alin. (2) din Codul fiscal (CF) prevede că contribuabilul nu poate beneficia de o reducere cu 50% a amenzilor aplicate dacă comite repetat, în decurs de 6 luni consecutive, încălcările fiscale1,2 prevăzute la art. 254 și 2541. Când se consideră ca fiind comise pentru prima oară încălcările menționate – data actului de control sau data emiterii deciziei asupra cazului de încălcare a legislației? Restricția dată se răsfrânge și asupra altor încălcări fiscale prevăzute de CF sau doar pentru încălcările prevăzute la art. 254 (amendă pentru încălcarea regulilor de utilizare a mașinii de casă şi de control) și 2541 (amendă pentru nerespectarea reglementărilor din domeniul transporturilor auto de călători și pentru neeliberarea biletelor de călătorie)?

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 454 din 24.10.2019.

În conformitate cu prevederile art.254 alin.(1) lit.c) și alin.(2) din Codul civil, asociatul societăţii comerciale are dreptul să primească o cotă-parte din profitul societății (dividend), proporțională participațiunii la capitalul social, în condițiile stabilite de lege și actul de constituire. Acesta poate prevedea şi o altă modalitate de repartizare a profitului societăţii sau a activelor decât cea indicată la alin.(1), dar nimeni nu poate avea dreptul la întregul profit realizat de societate şi nici nu poate fi absolvit de pierderile suferite de ea.

În conformitate cu prevederile art. 92 alin. (1) și (2) din Codul fiscal, impozitul reținut conform art. 88-91 se achită la buget de către persoana care a efectuat reținerea pînă la data de 25 a lunii următoare lunii în care au fost efectuate plățile. Darea de seamă fiscală privind veniturile achitate și impozitul pe venit reținut la sursa de plată se prezintă de către plătitorii veniturilor Serviciului Fiscal de Stat pînă la data de 25 a lunii următoare lunii în care au fost efectuate plățile, cu excepția dării de seamă indicate la alin. (3) din articolul menționat, pentru care este prevăzut alt termen de prezentare.

În baza art. 33 alin. (1) din Codul fiscal, fiecare contribuabil (persoană fizică rezidentă) care are un venit anual impozabil mai mic de 360000 lei, cu excepţia veniturilor prevăzute la art.901, are dreptul la o scutire personală în sumă de 25200 lei pe an. Astfel, în cazul în care contribuabilul a obținut un venit impozabil ce constituie 360000 lei și mai mult, scutirea personală nu poate fi utilizată.

Pe parcursul lunilor ianuarie-august ale anului 2021, inspectorii de muncă din cadrul Inspectoratului de Stat al Muncii (ISM) au efectuat, sub aspectul respectării actelor legislative şi normative din domeniul raporturilor de muncă, securității și sănătății în muncă 1610 controale, inclusiv 1177 – în domeniul raporturilor de muncă, 404 – securității și sănătății în muncă și 29 – mixte la unitățile cu un număr total de 80,8 mii salariaţi. Din numărul total de controale efectuate, 1245 au fost planificate (dintre care 337 – în sectorul public și 908 – în sectorul privat) şi 365 – inopinate (128 – în sectorul public și 237 –în sectorul privat). Cu deplasarea în teren la agentul economic au fost efectuate 699 controale, iar 911 – din oficiu.

În Monitorul Oficial din 22 martie curent a fost publicat Ordinul Serviciului Fiscal de Stat nr. 124 din 15.03.2019 cu privire la aprobarea listei agenților economici obligați de a utiliza factura fiscală electronică (e-factura). Reamintim că, conform prevederilor art.117 alin.(11 ) din Codul fiscal, începând cu 1 ianuarie 2018, subiecţii impozabili incluşi în lista privind utilizarea obligatorie a facturii fiscale electronice, aprobată de SFS, la efectuarea livrării impozabile pe teritoriul ţării, sunt obligaţi să prezinte cumpărătorului pentru livrarea în cauză factura fiscală electronică.

Conform art.95 alin. (1) lit. f) din Codul fiscal, procurarea proprietăţii gajate, proprietăţii ipotecate, proprietăţii sechestrate de la subiecţii impozabili, constituie obiect impozabil cu TVA. [Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr. 171 din 19.12.2019, în vigoare de la data 01.01.2021.]

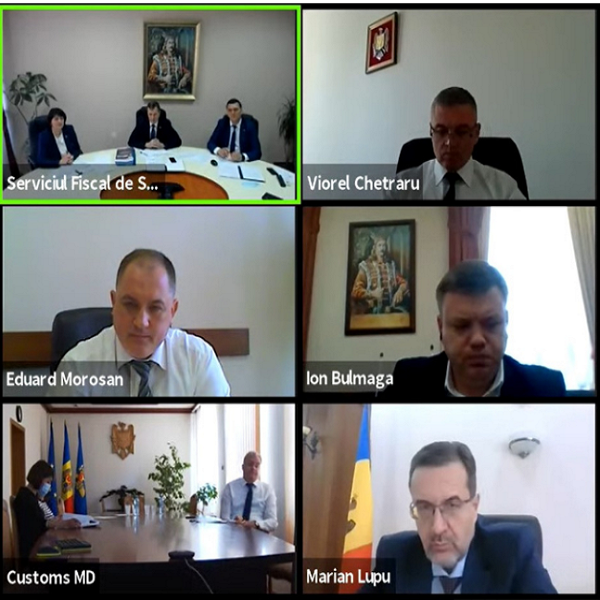

Ministerul Finanțelor este una dintre puținele instituții care obține un raport de audit fără rezerve, a declarant președintele Curții de Conturi, Marian Lupu, în cadrul ședinței online a Curții de Conturi la care a fost audiat Proiectul Raportului privind auditul asupra rapoartelor financiare consolidate ale Ministerului Finanțelor, încheiate la 31 decembrie 2020. La ședință a participat conducerea Serviciului Fiscal de Stat, reprezentanții Ministerului Finanțelor și Serviciului Vamal.

Asociația Businessului European Vă invita la evenimentul online ”PACKAGING WASTE – BUILDING A SOUND MANAGEMENT SYSTEM. Businesses between responsibilities and benefits”, organizat în parteneriat cu Ministerul Finanțelor și Ministerul Agriculturii, Dezvoltării Regionale și Mediului cu suportul financiar al Uniunii Europene și GIZ Moldova. Scopul evenimentului constă în împărtășirea experienței și celor mai bune practici europene și internaționale privind instrumentele economice și fiscale în crearea procesului de management al deșeurilor de ambalaje.

În conformitate cu art.95 alin. (1) lit. f) din Codul fiscal, procurarea de la subiecţii impozabili a proprietăţii gajate, proprietăţii ipotecate, proprietăţii sechestrate, reprezintă obiect impozabil cu TVA. [Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr.171 din 19.12.2019, în vigoare de la data 01.01.2021]

Codul fiscal, la art. 24 alin. (15), prevede deducerea anumitor cheltuieli suportate de către contribuabil în decursul perioadei fiscale sub formă de taxe de aderare și cotizații de membru destinate activității patronatelor, fundațiilor și altor asociații de reprezentare a activității de întreprinzător, în limita plafonului de deductibilitate a acestor cheltuieli, care constituie 0,15% din fondul de retribuire a muncii. Urmează avocații și notarii care achită cotizațiile Uniunii Avocaților și Camerei Notariale să țină cont de acest plafon și care este baza de calcul, dacă avocatul sau notarul nu are angajați pentru care să existe un fond de retribuire a muncii?

Prima ședință a Clubului antreprenorilor onești va avea loc pe 16 iunie 2021, comunică Ministerul Finanțelor. Acesta este creat pentru formarea unei culturi antreprenoriale bazate pe principii de conformare, de onestitate și respect reciproc între mediul antreprenorial și organele responsabile de asigurarea conformării fiscale și vamale a contribuabililor. Clubul antreprenorilor onești este un efort comun al Ministerul Finanțelor, Serviciul Fiscal de Stat, Serviciul Vamal, Centrul de Tehnologii Informaționale în Finanțe, Camera Americană de Comerț din Moldova (AmCham Moldova), Junior Chamber International Moldova (JCI) și FINEDU.

Serviciul Fiscal de Stat a aplicat, în perioada anului 2020, tratamente de conformare voluntară față de un eșantion selectat de persoane fizice, posibili subiecți ai aplicării metodelor și surselor indirecte de estimare a veniturilor, care au înregistrat o diferență semnificativă dintre veniturile declarate și ieșiri/intrări de fonduri. Ca rezultat al măsurilor de conformare aplicate față de persoanele fizice selectate, 14 dintre acestea au prezentat declarațiile privind impozitul pe venit, declarând venituri obținute în sumă de 3,8 mil. lei și impozit pe venit în sumă de 520,9 mii lei.

În Republica Moldova, o dezvoltare semnificativă a sectorului de asigurări a început din anul 1993, odată cu adoptarea primei legi în domeniu. Pe parcursul anilor, acest sector a suferit modificări și perfecţionări, devenind o importantă componentă economică. Atât activitatea, cât și numărul participanţilor pieţei de asigurări din RM a înregistrat în timp fluctuaţii semnificative rezultate de schimbarea cadrului regulator. Odată cu instituirea, prin Legea nr. 407/2006 cu privire la asigurări (Legea nr. 407/2006), a noilor reguli pe piaţa de asigurări, în special a cerinţelor privind capitalul minim și rezervele obligatorii, numărul companiilor de asigurări s-a redus considerabil ca rezultat al imposibilității de conformare a unora dintre companii la cerința de majorare a capitalului social până la nivelul minim de 15 mil. lei, pentru asigurătorii care practică activitate în categoria „asigurări generale”, și 22,5 mil. lei, pentru cei care practică activitate în categoria „asigurări de viaţă”. Astfel, dacă în anul 2006, în RM activau 321 entități de asigurare, atunci în momentul actual pe piață, conform informațiilor oficiale ale Comisiei Naționale a Pieței Financiare (CNPF), sunt înregistrate 12 companii2.

La adunarea generală a asociaților societății cu răspundere limitată s-a decis majorarea capitalului social din contul profitului nerepartizat obţinut în perioada fiscală 2018. Care vor fi consecințele fiscale în cazul descris? Potrivit art. 33 alin. (2) din Legea nr. 135/2007 privind societăţile cu răspundere limitată, capitalul social se va majora prin: a) mărirea proporţională a părţilor sociale din contul profitului net al societăţii sau din mijloacele capitalului de rezervă şi/sau alte surse; b) vărsarea aporturilor suplimentare de către asociaţi şi/sau de către terţii care au devenit asociaţi.

În conformitate cu prevederile art.901 alin.(3) din Codul fiscal, persoanele specificate la art.90 din Codul fiscal, reţin un impozit în mărime de 12% din veniturile obţinute de către persoanele fizice care nu desfășoară activitate de întreprinzător de la transmiterea în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii mobiliare şi imobiliare, cu excepţia arendei terenurilor agricole.

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 448 din 18.10.2019.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *