Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În perioada anilor 2016-2018, SFS a stabilit că persoana fizică X a efectuat cheltuieli ce depășesc suma de 300 mii lei. De asemenea, persoana respectivă desfășoară activitate de întreprinzător în baza patentei eliberate de autoritățile de pe teritoriul din stânga Nistrului, iar conform declarațiilor oferite de aceasta, cheltuielile respective au fost efectuate pentru procurarea mărfurilor care, ulterior, erau comercializate pe teritoriul din stânga Nistrului. În situația descrisă care va fi modalitatea de determinare a venitului impozabil obținut de către persoana fizică respectivă?

Serviciul Fiscal de Stat asigură monitorizarea segmentelor economiei republicii cu un risc înalt de neconformare fiscală. Acțiunile autorității au drept scop și informarea contribuabililor despre prevederile legislației în vigoare ce vor contribui, în consecință, la prevenirea cazurilor de neonorare a obligațiilor fiscale. În cazul în care contribuabilul refuză conformarea voluntară, în temeiul prevederilor legislației în vigoare, sunt aplicate măsuri de conformare forțată.

În cazul schimbării destinației terenurilor agricole și silvice, pentru exploatarea zăcămintelor de substanțe minerale utile, nu va fi necesară schema de amplasare a imobilului și a rețelelor edilitare, deoarece dosarul cadastral conține un șir de acte, care prevăd amplasarea minierului util: proiectul perimetrului minier, actul de confirmare a acestuia, avizul expertizei ecologice de stat, acte ce sunt aprobate prin ordinele autorităților publice centrale din domeniu, se spune în nota informativă la proiectul hotărârii Executivului ,,Pentru modificarea punctului 27 subpunctul 2) din Regulamentul cu privire la modul de transmitere, schimbare a destinației și schimb de terenuri, aprobat prin Hotărârea Guvernului nr. 1170/2016.

În perioada 1 martie - 7 august 2020, Serviciul Fiscal de Stat a efectuat 1 843 controale fiscale la unitățile comerciale a produselor alimentare și farmacii/depozite farmaceutice, în vederea prevenirii încălcării prevederilor Hotărârii Guvernului nr.774 din 20 iunie 2016 cu privire la prețurile de comercializare a produselor social importante. În rezultat au fost stabilite 217 cazuri de încălcare a prevederilor modului de formare a prețului prin depășirea adaosului comercial aplicat, stabilit de legislația în vigoare și au fost adoptate decizii asupra cazului de încălcare fiscală, fiind calculat venit ilicit și aplicate sancțiuni în sumă totală de 548 mii lei.

Reprezentanța pe teritoriul Moldovei (cu sediul oficial în România) nu desfășoară activitate de întreprinzător, dar dispune de un autoturism la balanța întreprinderii pe care decide să-l vândă directorului reprezentanței. În cazul dat apare obligația achitării impozitelor și prezentării Dării de seamă? În baza cărui act confirmativ se va efectua această operațiune de înstrăinare a autoturismului?

Potrivit art.3 al Legii contabilității și raportării financiare nr.287/2017 (în continuare Lege), document primar reprezintă confirmare documentară care justifică producerea faptelor economice sau care acordă dreptul de a le efectua (produce), certifică producerea unui eveniment.

În declarația persoanei fizice cu privire la impozitul pe venit, contribuabilul X a declarat venit rezultat în urma înstrăinării unui imobil (apartament), conform contractului de vânzare- cumpărare. Bunul imobil aparține contribuabilului în baza contractului de înstrăinare cu condiția întreținerii pe viață din anul 2006 (proprietate comună în devălmășie cu soțul), și conform contractului de determinare a cotelor-părți din proprietatea comună în devălmășie și înstrăinare prin donație a cotei părți din anul 2017 (soțul a donat soției cota parte a sa după divorț). În contractul de donație din 2017 este specificată valoarea bunului imobil indicată de către Oficiul Cadastral Teritorial (OCT) conform Certificatului cu privire la valoarea bunului imobil stabilită în scopul impozitării.

Casa Naţională de Asigurări Sociale (CNAS) reaminteşte tuturor contribuabililor că data de 27 mai 2019 este termenul-limită de plată a contribuţiilor de asigurări sociale de stat obligatorii la BASS. Totodată, conform anexei nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale plătitori la bugetul asigurărilor sociale de stat sunt: – categoriile de angajatori specificaţi la pct. 1.1 -1.6 din anexa menţionată au obligaţia să achite contribuţiile de asigurări sociale de stat obligatorii calculate pentru luna aprilie curent până la data de 27 mai 2019, inclusiv – persoanele fizice care se regăsesc în una din situaţiile:

La etapa actuală, practic nici o țară nu consumă doar bunurile și serviciile pe care le produce, din considerentul că fie anumite produse nu pot fi obținute pe teritoriul acesteia din cauza climatului, fie nu dispune de resursele necesare pentru a produce anumite bunuri. În acest sens, se recurge la importul de bunuri și servicii sau la exportul acestora. În țările cu o economie mai puțin dezvoltată, cum ar fi și cazul RM, în vederea asigurării protecției suveranității și securității economice, dezvoltării economiei naționale prin intermediul stimulării activității economice externe a fost dispusă asigurarea repatrierii de mijloace bănești, mărfuri și servicii provenite din tranzacţiile de export, reexport, import, reimport, barter, cooperare, leasing și orice alte operaţiuni și tranzacţii externe (în continuare – repatrierea mijloacelor bănești și materiale).

Întreprinderea preconizează să procure terenuri agricole de la mai multe persoane dintr-o localitate, pe care acestea le dețin în baza titlurilor de proprietate. Pe lângă documentele notariale ce vor fi perfectate, este necesar de a se întocmi vreun document contabil și care ar fi acesta? Din plățile acordate persoanelor este necesar de a se reține impozit și în ce mărime – 7%, 10%, 12%?

Modul de închidere a exercițiului financiar-contabil anual, de întocmire, aprobare și prezentare a rapoartelor financiare de către autoritățile și instituțiile (entitățile bugetare) din sistemul bugetar pentru anul 2020 este reglementat de următoarele acte normative de bază: • Legea contabilității nr. 113-XVI din 27.04.2007 (Legea nr. 113/2007); • Legea finanțelor publice și responsabilității bugetarfiscale nr. 181 din 25.07.2014 (Legea nr. 181/2014); • Legea privind finanțele publice locale nr. 397/2003 (Legea nr. 397/2003), • Normele metodologice privind executarea de casă a bugetelor componente ale bugetului public național și a mijloacelor extrabugetare prin Contul Unic Trezorerial al MF (OMF nr. 215 din 28.12.2015), modificat prin OMF nr. 8 din 15.01.2020;

Justificarea documentară a tranzacţiei economice urmează a fi efectuată ținînd cont de prevederile Legii contabilităţii și raportării financiare nr. 287 din 15 decembrie 2017. În conformitate cu prevederile art.11 alin. (1) şi (3) din Legea menționată, faptele economice se contabilizează în temeiul documentelor primare, care se întocmesc în timpul efectuării (producerii) faptelor economice, iar dacă acest lucru este imposibil – nemijlocit după efectuarea (producerea) faptelor respective.

Asigurarea obligatorie de răspundere civilă auto (asigurare RCA) este cel mai utilizat produs de asigurare din RM, ceea ce se explică prin faptul că, în primul rând, acestea sunt asigurări obligatorii pe teritoriul țării, dar și prin numărul semnificativ al accidentelor auto ce se soldează cu pagube și vătămări corporale. Asigurările RCA reprezintă un mijloc de protecție a populației în cazul celor mai frecvente accidente și au ca scop acoperirea prejudiciului produs de persoana asigurată unor terțe persoane, în condițiile în care acesta se face responsabil potrivit legislației. Spre deosebire de asigurările de bunuri, în cazul producerii unui risc acoperit prin asigurarea RCA intervine și o a treia persoană - terțul păgubit.

Rezidenţii parcurilor pentru tehnologia informaţiei practică o diversitate vastă de activităţi, fapt ce provoacă diverse întrebări privind modul de contabilizare a costurilor privind crearea, implementarea şi gestionarea tehnologiilor informaţionale, precum şi prezentarea informaţiilor aferente în situaţiile financiare. Cadrul normativ de bază pentru entităţile ce activează în acest domeniu îl reprezintă Legea nr. 77 din 21.04.2016 cu privire la parcurile pentru tehnologia informaţiei şi HG 1144 din 20.12.2017 cu privire la crearea parcului pentru tehnologia informaţiei „Moldova IT park”. Acestea stipulează condiţiile privind crearea unui parc în domeniul IT, genurile de activitate care trebuie să corespundă cel puţin unuia din tipurile de activitate prevăzute de art. 8 al Legii nr. 77 printre care pot fi menţionate:

Codul fiscal statuează că dreptul de a prezenta declarația cu privire la impozitul pe venit îl au toți contribuabilii. Totodată, articolul 83 alin. (2) lit. a) din CF prevede că, sunt obligați să prezinte declarația cu privire la impozitul pe venit persoanele fizice care au obligații privind achitarea impozitului. Acestea sunt: — persoanele fizice rezidente cetățeni ai RM care nu desfășoară activitate de întreprinzător și pe parcursul perioadei fiscale obțin venituri impozabile din orice surse aflate în RM și din orice surse aflate în afara RM pentru activitatea lor în RM; — persoanele fizice rezidente cetăţeni ai RM care nu desfăşoară activitate de întreprinzător şi obţin venit din investiţii şi financiar din orice surse aflate în afara RM;

Urmează a fi deduse în scopuri fiscale, cheltuielile suportate de contribuabil ce țin de consumul de combustibil și lubrifianți, în cazul în care normele date de consum nu sunt aprobate de către Ministerului Economiei și Infrastructurii? Pot fi aprobate de către contribuabil, normele interne de consum de combustibil pentru mijloacele de transport, în cazul în care nu sunt aprobate norme? În conformitate cu prevederile art. 24 (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate și suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cazul activității de întreprinzător.

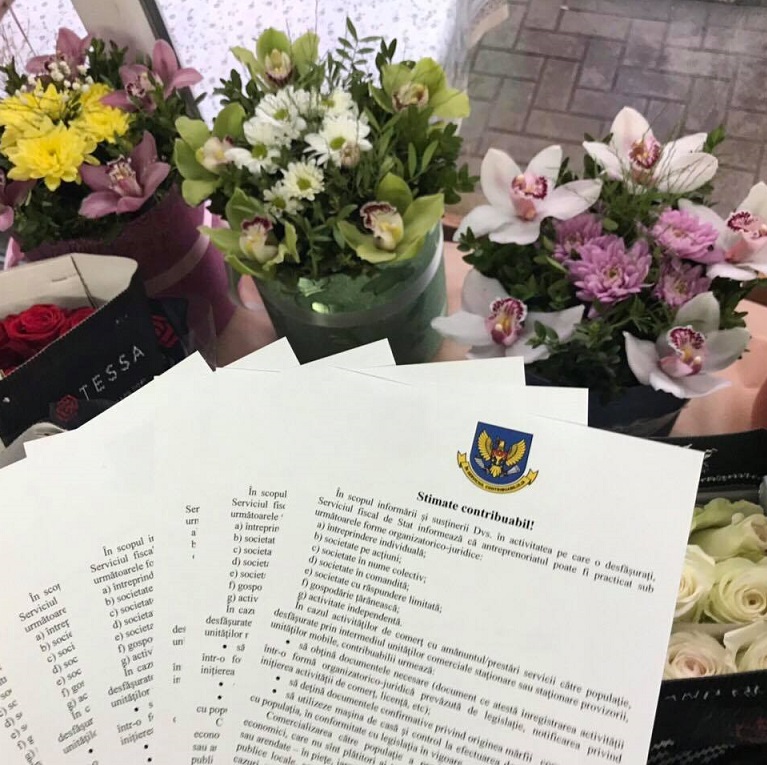

Serviciul Fiscal de Stat, în scopul prevenirii comerțului ilicit cu flori (fără documentarea tranzacțiilor prin mașina de casă și control), a desfășurat acțiuni de conformare prin instituirea posturilor fiscale la contribuabilii ce comercializează flori în piețele autorizate pe întreg teritoriul țării. Astfel, în perioada 30-31 mai 2019, SFS a monitorizat activitatea a 16 piețe autorizate de flori din țară (67 gherete ce comercializează flori). În perioada funcționării posturilor fiscale, conform datelor înregistrate de mașinile de casă și control, volumul livrărilor a constituit circa 700 mii lei. În perioada similară a anului precedent, volumul livrărilor înregistrat a constituit circa 500 mii lei. Astfel,se atestă o majorare a volumului de livrări cu circa 200 mii lei sau cu 40%.

Proprietatea privată (bunul imobil) nefolosită în activitatea de întreprinzător, potrivit art. 39 alin. (1) lit. b) din Codul fiscal

În activitatea entităților un volum semnificativ de livrări de bunuri revine livrărilor în ambalaje. Suma TVA achitată sau care urmează a fi achitată la buget în aceste operații este condiționată de faptul: ambalajele sunt nerestituibile sau restituibile? Nerestituibile se consideră ambalajele de transport care se livrează în baza actului de vânzare-cumpărare, iar restituibile – cele care se procură (se vând) în baza condițiilor de returnare negociate de ambele părți (vânzător și cumpărător). Fiecărei din aceste grupe de ambalaje (nerestituibile și restituibile) corespund unele particularități inerente acestora.

Capitolul I Capitolul I partea a II Potrivit art. 24 din CF se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *