Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

La situația din 30 septembrie anul curent, cele 11 bănci licențiate din Moldova au înregistrat rentabilitatea activelor de 2% (în creștere cu 0,5 p.p.) şi rentabilitatea capitalului de 12,0%, (cu 3,2 p.p. mai mare) comparativ cu indicatorii de la sfârșitul anului precedent, comunică Banca Națională a Moldovei (BNM). Astfel, în ianuarie-septembrie 2021 activele totale în sectorul bancar au constituit 113,8 mld. lei, majorându-se pe parcursul perioadei analizate cu 9,6% sau cu 10 mld. lei. În structura activelor, ponderea cea mai mare a revenit articolului din bilanț „Credite și avansuri la cost amortizat”, care a constituit 45,8% (52,1 mld. lei), fiind în creștere cu 2,5 p.p.

Potrivit pct.4 subpct.7) din Regulamentul privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA şi înregistrează sume TVA spre deducere în perioada ulterioară, (în continuare Regulament), aprobat prin Ordinul Ministerului Finanțelor nr.76/2020, cererea privind rambursarea TVA pentru producătorii agricoli afectați de calamitățile naturale se examinează în cazul în care solicitantul a prezentat darea de seamă BIJ 17 în care a reflectat impozitul funciar pe terenurile cu destinație agricolă pentru anul 2020.

Potrivit prevederilor art. 295 din Codul fiscal, de taxa pentru plasare a publicității sunt scutite: - autoritățile publice și instituțiile finanțate de la bugetele de toate nivelurile; - misiunile diplomatice și alte misiuni asimilate acestora, precum și organizațiile internaționale, în conformitate cu tratatele internaționale la care Republica Moldova este parte; - Banca Națională a Moldovei; - producătorii și difuzorii de publicitate socială și de publicitate plasată pe trimiterile poștale; - proprietarii sau deținătorii bunurilor rechiziționate în interes public, pe perioada rechiziției; - subiecţii care desfăşoară activităţi conform cap. 10

Dacă în ultima perioadă de timp v-a apărut întrebarea ce ține de impactul fiscal asupra operațiunii economice de achitare a dividendelor către persoanele juridice și persoanele fizice (atât rezidenți, cât și nerezidenți ai Republicii Moldova), vă propunem să consultați articolul „Dividende: regimul fiscal” ce va apărea în ediția revistei „monitorul fiscal FISC.md” din luna curentă. Autorul nostru fidel Victoria Belous analizează subiectul sub diferite aspecte, expunându-se asupra unor situații: Dividende achitate persoanelor juridice și fizice rezidente ale RM; Profitul repartizat fondatorului întreprinzătorului individual se impozitează sau nu similar dividendelor?

Care sunt actele necesare de prezentat în vederea justificării valorii în vamă a mărfurilor importate pe teritoriul vamal al Republicii Moldova și există în acest sens o listă prestabilită? În primul rând, este necesar de menționat că dreptul autorităților vamale de a solicita documente sau informații în sprijinul unei declarații vamale pe valoare este prevăzut de articolul 17 din Acordul de punere în aplicare a articolului 7 din GATT, la care Republica Moldova este parte.

În Monitorul Oficial din 25 martie curent a fost publicat Ordinul Serviciului Vamal nr. 91-O din 15 martie 2022 pentru completarea Ordinului nr. 114-O/2020 cu privire la aprobarea Notelor explicative la Nomenclatura combinată a mărfurilor. Astfel, în scopul asigurării clasificării uniforme a mărfurilor de acelaşi gen, eficientizării controlului vamal al mărfurilor ce traversează frontiera Republicii Moldova, Notele explicative la Nomenclatura combinată a mărfurilor (anexa la Ordinul nr. 114-O/2020) se completează cu subpoziția 9903 00 000, ce se referă la bunurile livrate în calitate de ajutoare umanitare.

Publicația Periodică „Monitorul Fiscal FISC.md” amintește tuturor contribuabililor că, pe data de 25 martie, expiră termenul de depunere de către persoanele juridice a Declarației cu privire la impozitul pe venit. De astăzi revenim în sprijinul contabililor cu seria de articole expuse cu știință de cauză de un practician, care împarte experiența cu Dvs. Totodată, articolele corespund poziției oficiale a Serviciului fiscal de Stat. Declarația cu privire la impozitul pe venit (în continuare - Declarația) se completează în conformitate cu Anexa nr.2 „Modul de completare a Declarației cu privire la impozitul pe venit” la Ordinul MF nr.162 din 26.09.2018, care urmează a fi depusă în mod obligatoriu de următoarele categorii de contribuabili:

Potrivit Notei al anexei la titlul VIII din Codului fiscal

În conformitate cu art.95 alin. (1) lit. e) din Codul fiscal, procurarea proprietăţii subiecţilor impozabili declaraţi în proces de insolvabilitate, cu excepţia celor în procedură de restructurare şi realizare a planului, în conformitate cu prevederile Legii insolvabilităţii nr.149/2012, constituie obiect impozabil cu TVA.

Apare sau nu obligația prezentării Declarației privind taxa pe valoare adăugată (Forma TVA12) de către Cabinetul avocatului și Biroul asociat de avocați în cazul importului de servicii furnizate prin mijloace radioelectronice (procurării unui soft de la un nerezident al RM)? În conformitate cu art. 115 alin. (1) din Codul fiscal (CF), fiecare subiect impozabil, specificat la art. 94 lit. a), c) și/sau lit.e), este obligat să prezinte Declarația privind TVA pentru fiecare perioadă fiscală.

Prin Legea nr. 257/2020 cu privire la modificarea unor acte normative au fost operate şi unele modificări în Legea nr. 489/1999 privind sistemul public de asigurări sociale (în continuare – Legea nr. 489/1999), în care, începând cu 1 ianuarie 2021, a fost inclusă o nouă categorie de plătitori de contribuţii la bugetul asigurărilor sociale de stat. Astfel, Anexa nr. 1 la Legea 489/1999 (Categoriile de plătitori şi de asiguraţi, tarifele şi termenele de virare a contribuţiilor de asigurări sociale de stat obligatorii) a fost completată cu pct. 1,61 – liber profesioniştii care practică activitate în sectorul justiţiei.

Clepsidra timpului strecoară ultimele ore ale anului 2021. A fost bun sau nu, rămâne ca fiecare dintre noi să-i dea o apreciere, să-i învățăm lecțiile și să ne transformăm provocările momentului în oportunitățile viitorului. Vă mulțumim că pe toată durata anului ați fost alături de comunitatea „Monitorul fiscal FISC.MD”, ați fost cititorii noștri fideli și ne-ați impulsionat spre realizarea lucrurilor mărețe.

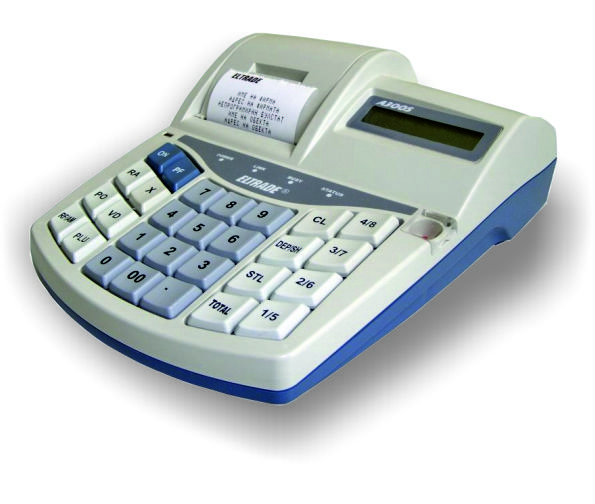

Noile modele de echipamente de casă și de control au fost incluse la data de 04 februarie 2022 în Registrul unic al echipamentelor de casă și de control, prin Deciziile corespunzătoare ale Serviciului Fiscal de Stat. Acestea corespund Cerințelor tehnice față de echipamentele de casă și de control, aprobate prin Decizia Comisiei interdepartamentale pentru echipamente de casă și de control nr. 26-11/1-19/01-2021 din 10 iunie 2021 și care au intrat în vigoare de la 1 ianuarie 2022.

Biroul Național de Statistică comunică că preţurile medii de consum în luna octombrie comparativ cu septembrie 2020 au crescut cu 0,11%, majorarea fiind determinată de creșterea preţurilor la mărfurile nealimentare cu 0,33% și la serviciile prestate populației cu 0,05%. Totodată, în luna octombrie faţă de luna precedentă au scăzut preţurile la fructe proaspete (cu 4,3%), cartofi (cu 3,5%), legume proaspete (cu 0,3%), carne de pasăre și crupe (cu câte 0,3%), iar creşteri de preţuri au fost înregistrate la fructe de livadă sâmburoase (cu 26,3%), ouă de găină (cu 11,8%), ulei de floarea soarelui (cu 4,4%), făină de porumb (cu 1,0%), lapte și produse lactate (cu 0,8%).

Acordarea compensațiilor pentru acoperirea unei părți din cheltuielile de consum a energiei termice în sistem centralizat, la consumul de energie electrică sau gaze naturale pentru consumatori, în funcție de gradul de vulnerabilitate a acestora, este una din măsurile pe care autoritățile planifică să o includă suplimentar în Planul național de acțiuni pentru atenuare crizei energetice.

Agenția Supraveghere Tehnică va desfășura pe parcursul anului viitor 1001 de controale în conformitate cu Planul anual al controalelor de stat pentru anul 2022, aprobat prin Ordinul autorității nr. 70/1-A din 19 noiembrie 2021. Planul controalelor a fost elaborat în conformitate cu Metodologia controlului de stat asupra activității de întreprinzător în baza analizei riscurilor, aferente domeniilor de competență ale Agenției:

Anterior efectuării activităților investiționale în domeniile de importanță pentru securitatea statului sau al căror obiect constituie bunuri de importanță pentru securitatea statului, oricare investitor potențial va fi obligat să obțină aprobarea prealabilă a Consiliul pentru promovarea proiectelor investiționale de importanță pentru securitatea statului, organ colegial al Guvernului. Punerea în aplicare în RM a acestei norme este prevăzută de proiectul legii privind mecanismul de examinare a investițiilor de importanță pentru securitatea statului, susținut de către comisia parlamentară economie, buget și finanțe și propus pentru a fi examinat în cadrul următoarei ședințe a Legislativului.

În cazul parvenirii unor modificări aferent datelor despre contribuabilul nerezident subiect al impunerii în cadrul „e-Commerce VAT” sau datelor despre persoanele autorizate, acestea se vor ajusta din compartimentul „Profil” în cadrul cabinetului său electronic, prin opțiunile din compartimentul „Date despre companie” sau „Date despre persoana autorizată”. Din compartimentul „Date despre companie” se modifică datele declarate în Cererea de luare la evidență fiscală, cu excepția compartimentelor „numărul de înregistrare atribuit în țara de origine, țara în care a fost înregistrat și a numărului de înregistrare ca subiect impozabil cu TVA”.

Camera de Comerț și Industrie a Republicii Moldova (CCI a RM) a lansat Registrul Membrilor CCI a RM - un instument online de căutare a potențialilor parteneri în Republica Moldova pentru cooperare și investiții profitabile. Camera de Comerț și Industrie a RM este unica asociație de business care este împuternicită conform legii să publice Registrul comercial nestatal al membrilor săi – o platforma online care permite promovarea membrilor CCI în țară și peste hotare.

Începînd cu perioada fiscală aferentă anului 2020, pentru bunul imobiliar deținut cu drept de proprietate de către agentul economic la situația din 1 ianuarie a perioadei fiscale, precum şi pentru bunul imobiliar dobîndit pînă la data de 25 septembrie inclusiv. Calculul impozitului pe bunurile imobiliare (Forma BIJ 17) urmează a fi prezentat în termen de pînă la 25 septembrie a perioadei fiscale curente. Pentru bunul imobiliar dobîndit în perioada 26 septembrie – 31 decembrie. Calculul impozitului pe bunurile imobiliare (Forma BIJ 17) urmează a fi prezentat în termen de pînă la 25 martie a anului următor perioadei fiscale.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *