Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Conform art.1 alin.(3) din Codul fiscal, noţiunile şi prevederile Codului fiscal se aplică în exclusivitate în limitele relaţiilor fiscale şi ale altor relaţii legate de acestea.

Suntem o societate cu răspundere limitată înregistrată în calitate de rezidenți ai parcurilor pentru tehnologia informației. Angajatorul a decis să achite pentru salariați si pentru membrii familiei acestora asigurarea facultativă de asistență medicală care constituie 6000 lei per persoana. Apare obligația entității de a calcula din suma asigurărilor facultative impozite aferente salariului (impozit pe venit, prime de asigurare obligatorie de asistenta medicală, contribuții de asigurări sociale)? Care este modul de declarare a acestora în dările de seamă fiscale (IPC21, IALS21, ISAPTI) ?

La virarea la bugetul de stat a defalcărilor pentru finanţarea sistemului de documente normative în construcţii de către contribuabili urmează a fi consultate prevederile Legii nr. 721/1996 (Lege nr. 721/1996) privind calitatea în construcţii.

Procedura de eliberare, suspendare, retragere, modificare și anulare a autorizației agentului economic autorizat (AEO) se va efectua prin intermediul sistemului informațional automatizat de gestionare a autorizației (SIA „e-AEO”), care reprezintă o soluție informatică, constituită din interconexiunea unui ansamblu de resurse și tehnologii informaționale, mijloace tehnice de program și metodologii, precum și infrastructură destinată utilizatorului pentru procesarea informației și formarea resursei informaționale privind gestionarea proceselor de aplicare, eliberare a autorizațiilor AEO, monitorizare și reevaluare a condițiilor de autorizare. Ministerul Finanțelor a propus pentru consultări publice proiectul modificărilor

În vederea implementării prevederilor art.8 alin.(4) din Legea contabilității și raportării financiare nr.287/2017 potrivit cărora ”Biroul Național de Statistică gestionează Depozitarul public al situațiilor financiare”, BNS anunță inițierea elaborării proiectului de hotărâre a Guvernului cu privire la aprobarea Conceptului Sistemului informațional „Depozitarul public al situațiilor financiare”. Scopul proiectului este aprobarea Conceptului Sistemului informațional ”Depozitarul public al situațiilor financiare” (SI DPSF) și crearea SI DPSF propriu-zis. SI DPSF este destinat pentru colectarea, prelucrarea, stocarea,

În ediția din aprilie a revistei „monitorul fiscal. FISC.md” ce va ieși din tipar în zilele imediat următoare va fi publicat articolul în care autorul nostru, Lidia Foalea, vine cu detalii, analize și recomandări cu privire la modul de contabilizare a ajutoarelor umanitare primite, distribuite și utilizate de către entitățile cu autonomie financiară. Ajutoarele umanitare introduse în țară sunt clasificate în bunuri trimise de către donatori în adresa statului sau fără a fi indicat recepționarul concret și distribuite în conformitate cu deciziile Ministerului Sănătății, Comisiei interdepartamentale pentru ajutoarele umanitare, Comisiei specializate din cadrul Ministerului Sănătății, comisiile teritoriale pentru ajutoarele umanitare, dar și bunuri trimise

După divizarea CIP în variabile și constante (fixe) pe fiecare CR, acestea urmează a fi repartizate între costurile de producție ale produselor obținute, activelor biologice adiționale, greutății vii, adaosului greutății vii etc.

Infractiunile economico-financiare, dar îndeosebi fraudele fiscale, au o deosebită importanță în practica justiției penale, atât prin prisma relațiilor sociale care formează obiectul de protecție a legii penale conform prevederilor art. 2 din Codul penal, cât și prin vasta răspândire a faptelor prejudiciabile care aduc atingere acestor relații sociale.

În contextul armonizării continue a legislației din domeniul contabilității, raportării financiare și auditului în sectorul corporativ, potrivit Acordului de Asociere RM-UE, în vederea transpunerii Directivei (UE) 2021/2101 în ceea ce privește prezentarea de către anumite întreprinderi și sucursale de informații privind impozitul pe profit,

Entitatea, în al cărei capital social nu există cota statului, dispune de două terenuri agricole cu suprafața de 3 ha fiecare cu plantații perene (livezi). Terenul nr. 1 cu livada respectivă aparține entității cu drept de proprietate. Costul de intrare a livezii constituie 983 500 lei, amortizarea acumulată – 594 700 lei

Potrivit art. 92 alin. (1) și (2) din Codul fiscal (CF) impozitul reţinut conform art.69/18 şi art.88–91 din CF se achită la buget de către persoana care a efectuat reţinerea până la data de 25 a lunii următoare lunii în care au fost efectuate plăţile. Dările de seamă privind impozitul pe venit, privind primele de asigurare obligatorie de asistenţă medicală

Una din principalele atribuții manageriale este asigurarea securității și sănătății în muncă a lucrătorilor, prin instituirea de măsuri menite să asigure condiții bune de lucru, pentru apărarea vieții, sănătății și integrității fizice și psihice a lucrătorilor.

Astăzi, 20 ianuarie, Comisia Națională Extraordinară în Sănătate Publică a instituit noile măsuri de prevenire şi control al infecţiei COVID-19 în perioada 22 ianuarie - 20 februarie 2022, la nivel naţional. Astfel, entităţile publice şi private vor organiza regimul de muncă în următoarelecondiţii:a) cu introducerea muncii la domiciliu, dacă specificul activităţii permite;b) stabilirea activităţii în ture, iar componenţa grupurilor de persoane să fie fixă maxim posibil, dacă specificul activităţii permite. Evitarea interacţiunii membrilor din ture diferite;c) la stabilirea programului de lucru conform pct. a) şi b) angajatorii vor acordaprioritate angajaţilor care au în întreţinere copii minori;d) şedinţele de lucru se vor desfăşura online, dacă specificul activităţii permite. Alte măsuri pot fi consultate în Hotărârea CNESP nr.2.

Casa Naţională de Asigurări Sociale reaminteşte, că data de 25 mai 2023 reprezintă termenul limită de declarare şi de plată a contribuţiilor de asigurări sociale de stat obligatorii la bugetul asigurărilor sociale de stat.

Care sunt aspectele contabile, fiscale și vamale, la primirea de către o întreprindere de stat (municipală) neplătitoare de TVA, cu titlul gratuit, a unui activ nematerial de la persoana juridică nerezident (un soft - program informațional), ce va fi instalat la distantă ( prin internet)?

Agentul economic a luat de la o persoană fizică rezidentă în locațiune, pe 6 luni, un bun imobil. Deoarece în ultima lună până la expirarea contractului de locațiune contabilul-șef a demisionat nu a fost efectuată reținerea impozitului pe venit la sursa de plată. Totodată, persoanei fizice i s-a recomandat să includă venitul obținut din darea în locațiune a imobilului în Declarația CET18. Este corectă o astfel de abordare în situația descrisă?

Pe parcursul anului 2021 persoana fizică a obținut venituri de la jocuri de noroc pe platforma electronică legal înregistrată în RM a Loteriei Naționale. Este oare obligată această persoană să declare veniturile în cauză și să achite impozit pe venit aferent anului 2021? Potrivit art.12 pct.14) Codul fiscal, câştiguri reprezintă veniturile brute obţinute de la jocurile de noroc, loterii şi de la campaniile promoţionale atât în formă monetară, cât şi nemonetară. Câştigul obţinut prin intermediul reţelelor de comunicaţii electronice reprezintă valoarea totală a sumei retrase din contul de joc.

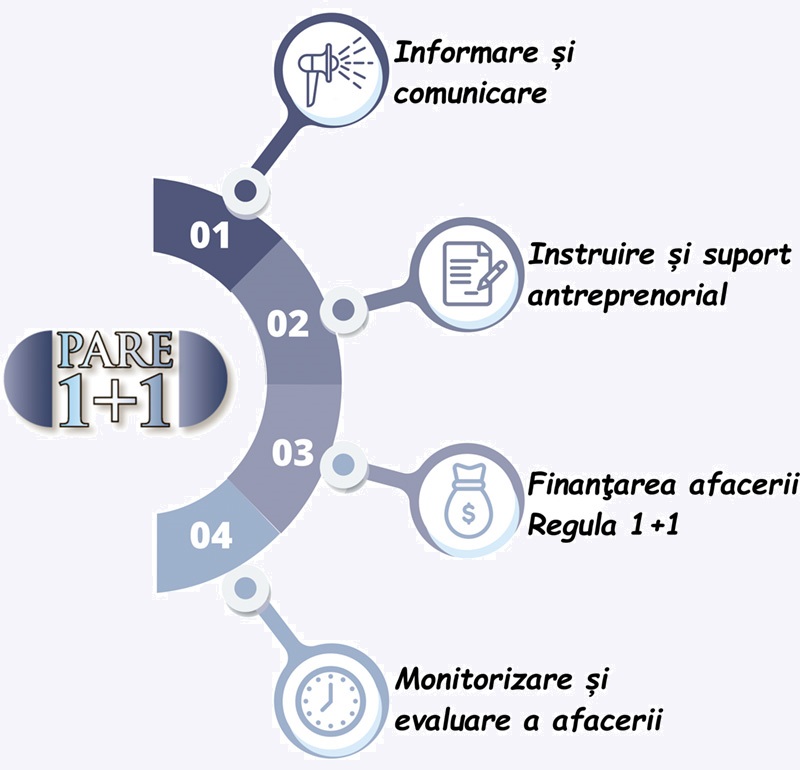

Termenul de implementare al Programului de atragere a remitențelor în economie „PARE 1+1”, care expiră în anul curent, va fi extins până în anul 2024, iar componența instituțională a Comitetului de supraveghere al Programului va fi actualizată. Ieri, 29 decembrie, Executivul a aprobat proiectul de modificare a Hotărârii de Guvern nr. 972/2010. Reamintim că Programul „PARE 1+1” este destinat lucrătorilor migranţi şi/sau rudelor de gradul I ai acestora care doresc să investească în lansarea sau dezvoltarea unei afaceri proprii.

Conform rezultatelor analizei efectuate la mai multe entități cu activitate extractivă, s-a constatat că în practica lor se aplică metoda globală de contabilitate a costurilor și calculație a costului mineralelor utile solide și lichide care mai este numit

În acest articol ne-am propus să dezvăluim metodele de contabilizare a activelor primite cu titlu gratuit (donație) prin prisma prevederilor actelor normative și, totodată, să înaintăm unele propuneri de soluționare a subiectului abordat, pe care poate să le aplice entitatea. În partea ce ține de modul de contabilizare a tranzacțiilor economice aferente activelor primite cu titlu gratuit de către entitățile din sectorul corporativ, ținem să menționăm că este necesar de dezvăluit următoarele aspecte: • reglementarea normativă a tranzacțiilor aferente activelor primite cu titlul gratuit sub formă de: donații, ajutoare umanitare etc.;

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *