Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Clienții întreprinderilor specializate, în unele cazuri, transferă către acestea elemente de imobilizări corporale în schimbul conectării la rețele și furnizării continue a apei, energiei electrice, energiei termice, gazelor naturale. În cele mai dese cazuri, imobilizările corporale sunt transmise gratuit în baza unor prevederi legale. Situația ce ține de transferul de active de la clienți către întreprinderile specializate este actuală de zeci de ani.

În luna septembrie 2019, Curtea constituțională (CC) a fost sesizată referitor la examinarea constituționalității prevederilor art.8 alin.(2) lit.c) și art.2541 din Codul fiscal (CF). Normele a căror constituționalitate a fost supusă examinării prevăd: Art.8 alin.(2) lit.c) din Codul fiscal: Contribuabilul este obligat să țină contabilitatea conform formelor și modului stabilit de legislatie, să întocmească și să prezinte Serviciului Fiscal de Stat și serviciului de colectare a impozitelor si taxelor locale dările de seamă fiscale prevăzute de legislație, să asigure integritatea documentelor de evidență în conformitate cu cerintele legislatiei.

Impozitul pe venitul din activitatea operațională (IVAO) reprezintă un regim special de impunere, dedicat întreprinderilor mici şi mijlocii, care presupune o abordare mai simplistă a procesului de identificare a obligației cu privire la impozitul pe venit. Despre subiectul impunerii În calitate de subiecţi ai impunerii1 sunt agenţii economici care nu sunt înregistraţi în calitate de plătitori ai TVA, cu excepţia gospodăriilor ţărăneşti (de fermier), întreprinzătorilor individuali, precum şi, începând cu 2018, la această

Modul de calculare a amortizării Prima parte poate fi vizualizată aici. Potrivit cap. IV pct. 8 din Regulament, evidența mijloacelor fixe în scopuri fiscale se ține pentru fiecare obiect separat, aceeași regulă, după cum cunoaștem, se aplică în contabilitatea financiară. Evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale se realizează în baza Registrului privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, conform anexei nr. 1 la Regulament (pct. 9 din Regulament). Mai jos rezumativ în baza unui tabel prezentăm modul de calcul al amortizării mijloacelor fixe în contabilitatea financiară vis-a-vis de amortizarea în scopuri fiscale.

Valoarea contractului de asigurare subvenționată a culturilor pentru anul 2019 este de 100800.00 lei. Evident, factura fiscală, emisă de Compania de asigurări la data de 01.12.2018, este tot de 100800.00 lei. Suma achitată în termen, până la 01.12.2018, conform contractului de asigurare este de 50400.00 lei. Când se recunoaște venitul (100800.00-50400.00) — 50400.00 lei, care s-a format în urma reducerii de 50% – în anul 2018 sau în anul 2019?

Compania a achitat dobânzi în anul 2018 pentru un credit, contractat de la banca în scopuri investiționale, în suma de 160 000 lei. Întreprinderea este producător agricol și a obținut subvenționare pe dobânda achitată la credit în suma 150 000 lei. Respectiv, întrebarea este: se permite la deduceri cheltuielile pe dobânzi în suma integrală de 160 000 lei sau numai 10 000 lei?

Caracterul global al proceselor social-economice contemporane, globalizarea procesului de producere (mărfuri, servicii) necesită comparabilitatea și coerența informațiilor statistice, prezentate de către diferite țări, precum și de către diverse organisme internaționale. Unul dintre aspectele importante ale soluționării problemelor comparabilității informațiilor la nivel internațional este armonizarea sistemelor statistice naționale cu standardele internaționale, în special, armonizarea clasificărilor naționale atât pe verticală (nivel mondial, european, național), cât și pe orizontală (cu alte sisteme), care asigură coerența reciprocă a fluxurilor de informații cu scop funcțional diferit.

Actualmente, vânzările online (electronice, prin Internet, virtuale) de mărfuri au intrat în competiție nu doar între ele, ci și cu cele ale magazinelor tradiționale, care au fost nevoite să-și revizuiască modelele de afaceri pentru a rămâne competitive pe piață, acestea fiind impuse atât de situația excepțională și de criză, cât și de faptul că barierele de intrare în mediul online astăzi sunt mai mici decât cele offline.

În conformitate cu prevederile art. 18 alin. (10) din Legea contabilității şi raportării financiare nr. 287 din 15.12.2017 (în vigoare din 01.01.2019), entitatea acoperă pierderea contabilă reportată din contul profitului net aferent perioadei de gestiune

Începând cu 1 ianuarie 2017, au intrat în vigoare Indicațiile metodice privind contabilitatea și prezentarea informațiilor în situațiile financiare ale Asociațiilor de Economii și Împrumut (AEÎ), aprobate în baza Ordinului Ministerului Finanțelor nr. 166 din 30.12.2016 (Indicații metodice). Aceste indicații sunt conformate cerințelor și conținutului ultimelor modificări și completări aferente actelor normative ce reglementează activitatea AEÎ, modul de contabilizare a acestei activități și de prezentare a informațiilor în situațiile financiare ale AEÎ.

Cetățenii Republicii Moldova, salariați ai unei sau mai multor entități din sectorul privat, precum și salariații instituțiilor publice la autogestiune, care își desfășoară activitatea pe teritoriul țării, ar putea beneficia de compensații din bugetul de stat pentru achiziționarea unei locuințe în cadrul Programului de stat „Prima сasă”. Proiectul pentru aprobarea Regulamentului privind modul de acordare din bugetul de stat a compensațiilor pentru salariații angajați în sectorul privat participanți în cadrul Programului de stat „Prima Casă” este propus spre consultare de către Ministerul Finanțelor.

Angajatorul în urma inventarierii mărfurilor din buticul comercial a constatat lipsa unui stoc de marfă de circa 15 mii lei. Ce acțiuni urmează să fie întreprinse de către angajator pentru a-și recupera prejudiciul de la vânzător? Dreptul la muncă, ca unul din drepturile fundamentale ale cetățeanului, este consacrat în art. 43 al Constituției RM. Implicarea și desfășurarea unor relaţii de muncă nu implică doar depunerea efortului de a presta munca în scopul obținerii salariului, dar implică și asumarea responsabilității salariatului de a presta munca cu diligența unui proprietar, asumându-și responsabilitatea de a compensa angajatorului prejudiciul cauzat.

Investițiile sunt acea verigă a ciclului de viață a unei societăți, fără de care succesul în activitate nu poate fi atins. Indiferent de mărimea entității comerciale, genul de activitate, investițiile sunt cele ce fac ca o entitate sau alta să aibă un mod de activitate eficient, pot să genereze o impulsionare prin creșterea producției sau a volumului de servicii prestate, să îmbunătățească calitatea acestora, să condiționeze extinderea entității și diversificarea activității desfășurate.

Contractul sau relațiile dintre consumatorii-turiști, în general persoanele fizice, pe de o parte, și organizatorii/tur-operatorii sau intermediarii/agențiile de turism, pe de altă parte, sunt reglementate de prevederile Codului civil întrate în vigoare la 01.03.2019 (CC). Astfel, conform normelor CC, pentru a comercializa un produs sau un serviciu turistic, este obligatoriu de a fi încheiat contractul de servicii turistice/de călătorie.

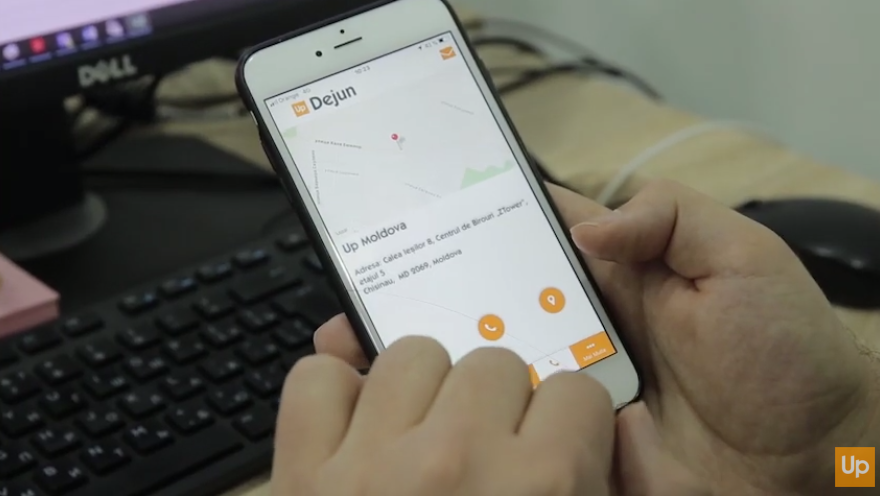

Un nou serviciu inedit pe piața beneficiilor extrasalariale de la Up Moldova! De acum încolo, clienții și deținătorii tichetelor de masă Up pe suport de hârtie și electronic vor putea beneficia de serviciul gratuit Contul meu în regim 24/24 ore, accesând site-ul www.upmoldova.md și aplicația Up, dedicată în exclusivitate utilizatorilor cardurilor de masă.

Principiile generale de determinare a valorii în vamă, inclusiv cele specifice metodei de rezervă sunt reglementate de prevederile art. 7 din Acordul General pentru Tarife și Comerţ (GATT, 1994), la care Republica Moldova este parte și Acordului de punere în aplicare a art. 7 al GATT, 1994 (Acord).

Tendinţele demografice mondiale și naționale, de rând cu o serie de alți factori sociali și economici, generează presiuni din ce în ce mai evidente asupra sistemului public de pensii, scopul căruia este menținerea securității financiare după pensionare și gestionarea eficientă a efectelor sociale, economice și financiare ale îmbătrânirii populației. În vederea asigurării veniturilor la bătrânețe, Banca mondială, încă din anul 1994 prin raportul său „Evitarea Crizei Vârstei Înaintate” recomandă un sistem de pensii de tip multi-pilon, cuprinzând:

Mijloacele fixe și activele nemateriale sunt active nefinanciare, care își transmit valoarea asupra bunurilor și produselor fabricate, lucrărilor executate și serviciilor prestate treptat în mai multe faze (cicluri) de producere prin uzură și/sau amortizare. În acest articol ne vom referi la următoarele aspecte importante aferente contabilității mijloacelor fixe în autoritățile/instituțiile bugetare: • definirea și modul de calcul al uzurii mijloacelor fixe și amortizării activelor nemateriale; • contabilitatea uzurii mijloacelor fixe și amortizării activelor nemateriale; • corectarea erorilor cu privire la uzura mijloacelor fixe și amortizarea activelor nemateriale.

Activitatea caselor de amanet (lombardurilor) este reglementată de Regulamentul cu privire la modul de organizare şi funcționare a caselor de amanet (lombardurilor), aprobat prin HG nr. 204 din 28 martie 1995. Lombardurile sunt instituții creditare care oferă populației posibilitatea de a-şi păstra obiectele de uz personal şi casnic, precum şi de a primi împrumuturi cu amanetarea acestor obiecte.

În contabilitate componentele obiectelor de mijloace fixe, care necesită înlocuire la intervale regulate de timp, se constată separat, cu includerea în valoarea mijloacelor fixe. În cazul reconstrucției sau reutilării tehnice a obiectelor de infrastructură (rețelele termice, rețelele de apă, rețelele de energie electrică, etc.), mijloacele fixe pot fi casate parțial (unele părți componente). Ministerul Economiei și Infrastructurii propune spre consultare proiectul hotărârii de Guvern cu privire la modificarea Regulamentului privind casarea bunurilor uzate, raportate la mijloace fixe.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *