Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Можно ли считать занижением базы расчета взносов отражение в декларации формы 4-BASS базы расчета указанных взносов в меньшем размере, чем следует согласно бухгалтерским данным? Если нет, то в каком случае можно считать что занижена или сокрыта база расчета указанных взносов?

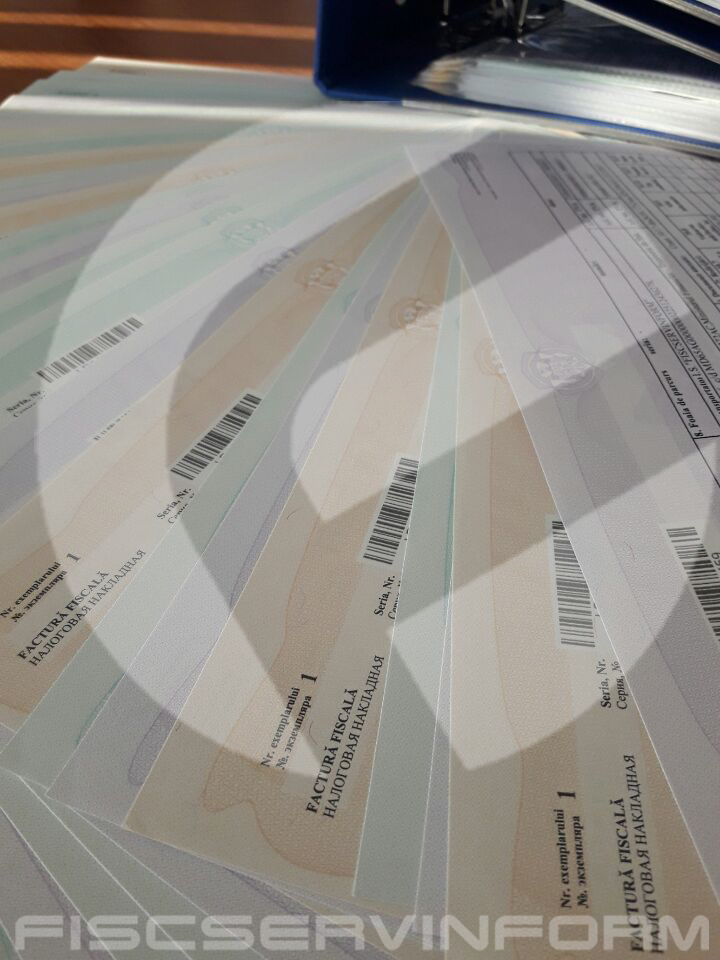

Приказ № 118 об утверждении типовой формы первичного документа строгой отчетности «Налоговая накладная» и инструкции по ее заполнению подписан министром финансов, Октавианом Армашу, 28 августа 2017 г. Напоминаем, что с 28 октября текущего года все субъекты со статусом плательщика НДС, а также субъекты, не зарегистрированные в качестве плательщиков НДС, в процессе осуществления финансово-экономической деятельности должны будут использовать новую форму строгой отчетности — Налоговую накладную.

Экономический агент – резидент Республики Молдова заключил договор о ремонте оборудования с физлицом – нерезидентом (РФ). Работы по ремонту будут производиться на территории РМ. Каким будет в 2018 году налоговый режим в отношении дохода, выплачиваемого физическому лицу: взносы в ОГСС (23% и 6%), в ОМС по 4,5% с работодателя. и исполнителя? Нужно нерезиденту в этом случае извещать ГНС согласно п.3 ст. 74 НК?

Предприятие не имело возможности уплачивать в срок налоги и другие обязательные платежи в национальный публичный бюджет, в том числе взносы ОМС, но не приняло меры по отсрочке и рассрочке указанных платежей, хотя задолженность по взносам не погашалась в течении 4-х месяцев. Может ли быть приостановлено по истечении двух месяцев со времени образования долга действие страховых полисов работников данного предприятия?

Согласно Закону № 77 от 21 апреля 2016 года об информационно-технологических парках, работники резидентов парков пользуются всеми видами пособий социального страхования, выплачиваемых из бюджета государственного социального страхования, в соответствии с действующим законодательством.

Подлежит ли обложению НДС списание оборудования без последующей его реализации? Согласно ч. (1) ст. 102 НК, субъектам налогообложения, зарегистрированным в качестве плательщиков НДС, при уплате НДС в бюджет разрешается зачет уплаченной или подлежащей уплате поставщикам – плательщикам НДС суммы НДС на товарно-материальные ценности, услуги, приобретаемые (в том числе передаваемые при реализации договора комиссии) для осуществления облагаемых поставок в процессе предпринимательской деятельности.

Разрешаются ли к вычету в налоговых целях расходы по организации рекламных кампаний? Каков порядок налогообложения подарков, премий, выигрышей от рекламных кампаний, полученных физическим лицом, не занимающимся предпринимательской деятельностью? В соответствии с п. 38 ст. 5 НК, рекламная кампания – это способ продвижения продаж путем организации конкурсов, игр, лотерей, публично объявленных и проводимых в течение ограниченного периода с вручением подарков, призов, выигрышей.

Адвокату-стажеру, не имеющему лицензии, было разрешено оказание юридической помощи клиенту в муниципальном суде. Адвокат выиграл дело и ему полагался гонорар. Следует ли исчислять от указанного гонорара взносы ОГСС и ОМС? Если нет, то как осуществляется социальное и медицинское страхование данного стажера? В соответствии с нормами ст. 15 Закона об адвокатуре № 1260 от 19.07.2002 с изменениями и дополнениями, опубликованного в МО № 159 от 04.09.2010 г., установлено, что адвокатом-стажером может быть гражданин РМ, имеющий диплом лиценциата права, обладающий полной дееспособностью, имеющий безупречную репутацию, сдавший экзамен по допуску к стажировке и заключивший с одним из адвокатов договор о профессиональной стажировке.

В результате налогового контроля методом тематической проверки, касающейся НДС, осуществленного в отношении субъекта ООО «J», было установлено следующее: субъект ООО «J», не являющийся плательщиком НДС, получил в марте 2016 г. аванс в размере 200 тыс. леев за услуги по ремонту, которые он должен был предоставить в июле 2016 г. на общую сумму 800 тыс. леев. Между тем, субъект был зарегистрирован в качестве плательщика НДС, начиная с 1 июня 2016 г. Впоследствии, в июле 2016 г., субъект оказал услуги и выдал налоговую накладную, в которой был исчислен НДС от стоимости 600 тыс. леев (общая стоимость услуг, уменьшенная на сумму аванса, полученного до регистрации в качестве плательщика НДС). Правильно ли поступил субъект ООО «J» в данной ситуации? Если нет, то какие санкции будут применены в отношении него?

Наша фирма сдает в аренду недвижимость, которая находится на Центральном рынке. Центральный рынок выписывает нам налоговую накладную на коммунальные услуги согласно счетчику, который находится в нашем помещении. Часть коммунальных услуг мы выписываем фирме, которая арендует недвижимость. Как правильно отразить НДС в декларации и в приложениях по налоговым накладным – как полученным, так и выданных?

Данная статья является продолжением цикла публикаций об особенностях бухгалтерского и налогового учета лизинговых операций. Для предприятий малого бизнеса имущественный наем (аренда недвижимого и движимого имущества) является оптимальным вариантом, так как при покупке движимого и/или недвижимого имущества денежные средства, затраченные на покупку, использовались бы неэффективно. Имущественный наем оформляется договором, на основании которого наймодатель обязуется предоставить нанимателю индивидуально-определенную вещь во временное владение и/или пользование, а наниматель обязуется вносить плату за это1

Согласно Приказу ГНС № 44 от 31 января 2018 г., которым утверждены изменения и дополнения в Приказ Главной государственной налоговой инспекции №1164 от 25 октября 2012 г. об утверждении бланка декларации по НДС и порядка ее заполнения, обязательство по представлению Декларации по НДС, помимо ранее указанных плательщиков, возникает также у юридических лиц, независимо от того, зарегистрированы они или нет в качестве плательщиков НДС, которые обязаны оплачивать НДС согласно п.29) ч.(1) ст.103 Налогового кодекса, за исключением сумм НДС, оплаченных по импортированным основным средствам.

Предприятие «Р» прекратило свою деятельность и уволило всех работников с 1 октября 2016 г. Соответственно, сведения об увольнении работников были представлены в территориальное агентство Национальной компании медицинского страхования. Действие полисов ОМС было приостановлено. В связи с форс-мажорными обстоятельствами, данное предприятие до сих пор не было ликвидировано, а также не приостановило свою деятельность в установленном законом порядке. Предприятие только сейчас будет ликвидировано, для чего понадобились справки об отсутствии задолженности по социальному и медицинскому страхованию.

Во исполнение положений ч. (2) ст. 11 Закона о бухгалтерском учете № 113-XVI от 27 апреля 2007 г. (по¬вторное опубликование: Monitorul Oficial al Republicii Moldova, 2014 г., № 27-34, ст. 61), с последующими изменениями и дополнениями, и подп. 11) п. 9 Положения об организации и функционировании Министерства финансов, утвержденного Постановлением Правительства Республики Молдова № 696 от 30 августа 2017 (Monitorul Oficial al Republicii Moldova, 2017 г., № 329-801, ст. 801), и в соответствии с положениями Налогового кодекса № 1163-XIII от 24 апреля 1997 г. (повторное опубликование: Monitorul Oficial al Republicii Moldova, специальный выпуск от 8 февраля 2007 г.), с последующими изменениями и дополнениями, и п. 3 Постановления Правительства № 294 от 17 марта 1998 г. о выполнении Указа Президента Республики Молдова № 406-II от 23 декабря 1997 г. (Monitorul Oficial al Republicii Moldova 1998 г., № 30- 33, ст. 288), с последующими изменениями и дополнениями, ПРИКАЗЫВАЮ:

Имеет ли право вновь созданное в 2018 году предприятие, которое еще не зарегистрировано как субъект НДС, выбирать налоговый режим с учетом того, что оно собирается осуществлять облагаемые НДС поставки в рамках своей деятельности?

Министерство финансов внесло изменения в Приказ № 130 от 30 сентября 2010 г. об утверждении типовой формы первичного документа строгой отчетности «Акт закупки товаров», в Приказ № 2 от 9 января 2017 г. об утверждении отдельных типовых формуляров, относящихся к независимой деятельности, осуществляемой физическими лицами и Приказ № 69 от 20 апреля 2017 г. об утверждении типового формуляра «Отчет о деятельности, осуществляемой нерезидентами в Республике Молдова, и о полученных ими доходах» (Форма NER-16) и Порядка его заполнения.

Наслышаны, что на предприятия возложена ответственность за учет категорий плательщиков, установленных в приложении 2 к Закону о размере, порядке и сроках уплаты взносов обязательного медицинского страхования № 1593-XV от 26.12.2002 г. Означает ли это, что предприятие ответственно за уплату категориями плательщиков, установленных в приложении 2, годовой фиксированной суммы взносов ОМС, либо это нечто иное? С каких пор установлена такая ответственность?

Таможенные пошлины в Приднестровье теперь можно уплачивать не только в местных рублях, но и в иной котируемой валюте. Это предусматривают поправки в законодательство, промульгированные Евгением Шевчуком. Плательщик пошлины сам вправе выбрать валюту, которой хочет расплатиться. Пересчет валюты производится по официальному курсу валюты к рублю ПМР, установленному центробанком на дату принятия таможенной декларации. Решение принято в условиях острого кризиса на валютном рынке региона.

Два физических лица, не зарегистрированных в качестве индивидуальных предпринимателей, заключили устный договор о том, что одно из них будет оказывать второму услуги по работе по дому. Таким образом, одно из данных лиц стало работодателем, а другое – работником. Работодатель не осуществлял ни социального, ни медицинского страхования работника (женщины). Когда работница заболела и попросила приобрести ей полис ОМС, ей было отказано, аргументировав тем, что она должна застраховать себя самостоятельно.

Мы являемся гражданами Республики Молдова и работаем на предприятии, которое не является резидентом данной республики. Обязан ли данный нерезидент обеспечить наше обязательное государственное социальное и обязательное медицинское страхование ?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *