Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În practica entităților, în majoritatea cazurilor, valoarea reziduală este nesemnificativă, datorită tendinței entităților de a utiliza imobilizările de-a lungul întregii durate de utilizare. Totuși, există situații în care imobilizările corporale, de exemplu, pot avea valori reziduale semnificative atunci când entitatea decide, din anumite motive, să nu continue utilizarea acestora de-a lungul întregii durate de viață economică și ia măsuri pentru valorificarea acestora.

Compania QXS ÎCS este membră a unui holding internațional. În corespundere cu politicile interne, pentru monitorizarea activității și evaluarea indicatorilor de rentabilitate trimestrial Consiliul de administrație se convoacă pentru a discuta strategia de dezvoltare. În Consiliu, pe lângă reprezentații locali, mai sunt și persoane nerezidente angajați ai holdingului. Întrunirile se realizează pe o durată de 3–5 zile. Pentru aceste ședințe QXS ÎCS are obligația de a remunera membrii Consiliului. Aferent acestor remunerații apar anumite obligații fiscale, ținând cont că persoanele au statut de nerezident?

În ultima perioadă sunt frecvent puse întrebări ce țin de aspectele fiscale ale primirii sau transmiterii în comodat a bunurilor între persoanele juridice. Pentru a răspunde la acestea, propunem o descriere succintă a aspectelor juridice, după care vom reflecta impactul fiscal atât pentru persoana care transmite în comodat un bun, cât și pentru persoana care primește și utilizează în activitatea de întreprinzător un bun luat în comodat.

Reieșind din prevederile art.93 p.3) și 4) din Codul fiscal, primirea de către comerciant a plății cu eliberarea certificatelor cadou, utilizate ulterior în calitate de mijloc de plată la procurarea mărfurilor, serviciilor nu reprezintă livrare de mărfuri/servicii.

Conform prevederilor art. 102 alin. (1) din Codul fiscal, în cazul achitării TVA la buget, subiecţilor impozabili înregistraţi în calitate de plătitori ai TVA li se permite deducerea sumei TVA, achitată sau care urmează a fi achitată furnizorilor plătitori ai TVA, pe valorile materiale, serviciile procurate (inclusiv transmise în cadrul realizării contractului de comision) pentru efectuarea livrărilor impozabile în procesul desfăşurării activităţii de întreprinzător.

În conformitate cu prevederile art.5 pct.14) din Codul fiscal, organizaţie necomercială reprezintă persoană juridică a cărei activitate nu are drept scop obţinerea venitului şi care nu foloseşte vreo parte din proprietate sau din venit în interesele vreunui membru al organizaţiei, ale unui fondator sau ale unei persoane particulare.

Potrivit prevederilor art. 343 din Codul fiscal, de taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova sînt scutite persoanele cu dizabilităţi ale aparatului locomotor posesoare de autovehicule.

Asociatul unic al Q&Y SRL este QTechnology, rezidentă a Bulgariei, a decis repartizarea și achitarea dividendelor aferente profitului nerepartizat al Q&Y SRL, și a solicitat ca impozitul din dividende să nu fie reţinut în RM, acesta urmând să fie calculat și achitat în Bulgaria, conform prevederilor Convenţiei încheiate între Moldova și Bulgaria privind evitarea dublei impuneri. Este în drept Q&Y SRL să achite dividendele fondatorului nerezident în mărime deplină, fără reţinerea la sursa de plată a impozitului din dividende? Urmează sau nu să declarăm acest venit direcționat spre achitare?

În conformitate cu pct.6 subpct.2) din SNC “Stocuri”, aprobat prin Ordinul Ministerului Finanțelor nr.118 din 6 august 2013 privind aprobarea Standardelor Naţionale de Contabilitate, anvelopele şi acumulatoarele procurate separat de mijloacele de transport reprezintă materiale consumabile utilizate în procesul de producție și/sau de prestări servicii.

Ieri, 23 martie 2020, a fost convocată ședința Comisiei pentru Situații Excepționale a Republicii Moldova, fiind adoptate, prin Decizia nr.3, un șir de măsuri urgente, inclusiv cele ce țin de amânarea termenilor de prezentare de către agenții economici a dărilor de seamă, dar și de instituirea moratoriului asupra efectuării controalelor. În continuare prezentăm detalii cu privire la decizia adoptată.

Cum își poate exercita consumatorul dreptul de a solicita înlocuirea produsului de calitate corespunzătoare în perioada stării de urgență și cum trebuie să procedeze vânzătorul? Prin Hotărârea Parlamentului RM nr. 55 din 17 martie 2020, pe tot teritoriul Republicii Moldova a fost declarată stare de urgență pentru perioada 17 martie – 15 mai 2020. Ca urmare a stabilirii unui regim special de activitate pentru agenții economici care desfășoară activitatea în domeniul comerțului, o mare parte din aceștia și-au stopat activitatea pe această perioadă sau au migrat la comerțul online.

În conformitate cu alin. (12) al art. 117 din Codul fiscal, începînd cu 1 iulie 2019, la efectuarea livrării impozabile în cadrul achiziţiilor publice pe teritoriul ţării, subiectul impozabil este obligat să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-factura). Prevederile alineatului în cauză nu se aplică pentru livrările de energie electrică, de energie termică, de gaz natural, pentru serviciile de comunicaţii electronice şi serviciile comunale.

În conformitate cu art.3 alin. (3) din Legea nr. 166/2017 cu privire la tichetele de masă acordarea tichetelor de masă este facultativă. Angajatorul este în drept să suporte cheltuieli pentru hrană pentru un angajat, care vor fi deduse în scopuri fiscale conform art. 24 alin. (19) din Codul fiscal, ori să acorde tichete de masă, fiind permisă doar o singură opțiune.

Entitatea „Intermediar” SRL prestează servicii de intermediere „Beneficiar” SA, în baza unui contract încheiat între părți. Obiectul contractului constituie identificarea de către „Intermediar” SRL a unor cumpărători pentru bunurile comercializate de „Beneficiar” SA, în schimbul unui comision de 10% (stabilit prin contract). Respectiv, cumpărătorul achită intermediarului prețul integral al mărfii livrate, ceea ce nu reprezintă un venit al entității „Intermediar” SRL. Pot fi considerate plățile pentru marfa livrată sume colectate în numele unor părți terțe?

În conformitate cu prevederile art. 117 alin. (12) din Codul fiscal, începând cu 1 iulie 2019, la efectuarea livrării impozabile cu TVA în cadrul achiziţiilor publice pe teritoriul ţării, subiectul impozabil este obligat să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-factura).

Codul fiscal stipulează expres norme de impozitare pentru persoanele fizice aferente situației expuse. Contribuabilii care vînd, schimbă sau înstrăinează sub altă formă active de capital, urmează să determine creşterea sau pierderea de capital conform prevederilor Capitolului 5 „Creşterea şi pierderea de capital" din Codul fiscal.

În scopul executării titlului executoriu executorul judecătoresc a eliberat de pe contul bancar special al său în favoarea persoanei fizice cetățean mijloace bănești. Urmează acesta, în conformitate cu prevederile art. 90 din Codul fiscal, să efectueze reținerea prealabilă a impozitului pe venit din plățile îndreptate în folosul persoanei fizice?

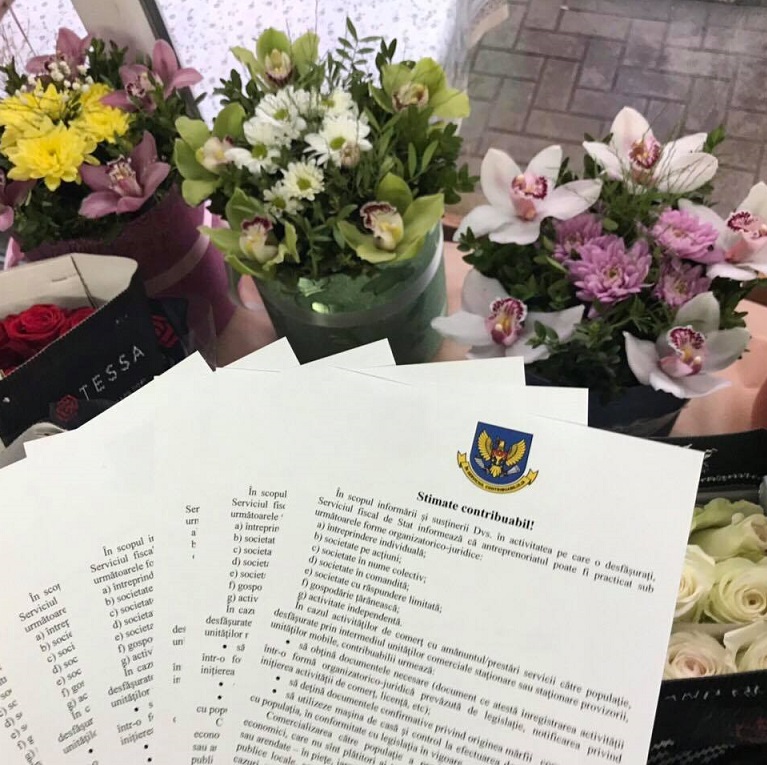

Serviciul Fiscal de Stat, în scopul prevenirii comerțului ilicit cu flori (fără documentarea tranzacțiilor prin mașina de casă și control), a desfășurat acțiuni de conformare prin instituirea posturilor fiscale la contribuabilii ce comercializează flori în piețele autorizate pe întreg teritoriul țării. Astfel, în perioada 30-31 mai 2019, SFS a monitorizat activitatea a 16 piețe autorizate de flori din țară (67 gherete ce comercializează flori). În perioada funcționării posturilor fiscale, conform datelor înregistrate de mașinile de casă și control, volumul livrărilor a constituit circa 700 mii lei. În perioada similară a anului precedent, volumul livrărilor înregistrat a constituit circa 500 mii lei. Astfel,se atestă o majorare a volumului de livrări cu circa 200 mii lei sau cu 40%.

În rezultatul controlului fiscal, a fost exclusă de la deducere o anumită sumă a TVA, care a fost transferată la cheltuieli. Aceste cheltuieli sunt deductibile în scopuri fiscale sau nu? Art. 102 din Codul fiscal (CF) conține norme ce stabilesc condițiile de atribuire a TVA la deducere sau la costuri, cheltuieli în funcție de destinația utilizării mărfurilor, serviciilor procurate.

Conform art. 343 din Codul fiscal, de plata taxei pentru folosirea drumurilor de către autovehiculelor înmatriculate în Republica Moldova sunt scutiți posesorii de autovehicule — persoane cu dizabilității ale aparatului locomotor. Totodată, sunt cazuri în care autovenicolul se află în posesia persoanei cu dizabilității ale aparatului locomotor în baza procurii de la proprietarul autovenicolului. În acest sens apare întrebarea: proprietarul autovehiculului are obligația să achite taxa pentru folosirea drumurilor de către autovehiculelor înmatriculate în RM?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *