Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Уважаемые подписчики, команда периодического издания „Monitorul Fiscal FISC.MD” сделала все необходимое для обеспечения Вам доступа к электронной версии Налогового кодекса. С сегодняшнего дня подписчикам на абонементы Electronic и Premium открыт доступ к Налоговому кодексу, в текст которого внесены все изменения и дополнения, принятые на протяжении 2017 г., а также Законом №288 от 15 декабря прошлого года, опубликованного в Мониторул Офичиал №464-470 от 29 декабря 2017 г. Печатная версия Налогового кодекса будет поставлена подписчикам на абонементы Premium и Classic периодического издания „Monitorul Fiscal FISC.MD”, а также тем, кто заказал этот важный документ, осуществив предоплату. Благодарим Вас за то что Вы с нами и предлагаем прослеживать публикации нашего издания, чтобы не пропустить детали о порядке применения новых положений Налогового кодекса 2018.

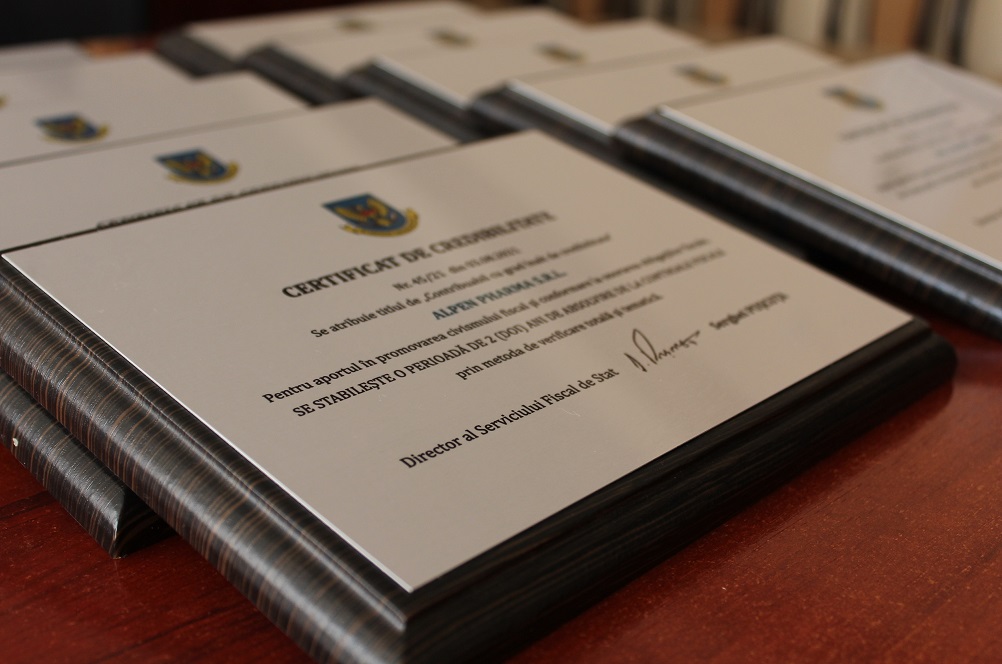

Serviciul Fiscal de Stat a înmânat certificate de credibilitate și diplome de gratitudine pentru 150 de contribuabili pentru manifestarea transparenței și corectitudinii în activitatea desfășurată. Exprimăm gratitudine și suntem recunoscători tuturor contribuabililor și agenților economici pentru implicare și aportul considerabil întru susținerea economiei naționale prin onorarea în termen a obligațiilor față de buget, promovarea civismului fiscal și spiritului de conformare voluntară la prevederile legislației fiscale.

Un angajat a companiei s-a adresat la Casa Teritorială de Asigurări Sociale pentru depunerea documentelor de calculare a pensiei. În procesul de analiză au fost constatate unele neclarități în informația deținută de CNAS în baza raportului IPC18 pentru anul 2018. Întru depășirea situației, companiei i-a fost solicitată verificarea corectitudinii completării dării de seamă și prezentarea informației corectate ce ține de angajat. Compania este conștientă de impactul acestei informații asupra angajatului, dar cum poate fi corectată informația, dacă perioada anului 2018 a fost supusă controlului fiscal în anul curent și o dare de seamă corectată nu poate fi depusă?

Potrivit art. 290 lit. p) din Codul fiscal, subiecți ai impunerii cu taxa pentru salubrizare sunt persoanele fizice înscrise la adresa declarată ca domiciliu.

Serviciul Fiscal de Stat a elaborat proiectul ordinului pentru aprobarea cererii privind prelungirea termenului de prezentare a declarației cu privire la impozitul pe venitul persoanei fizice care nu desfășoară activitate de întreprinzător – formularul CPDIV20. La perfectarea documentului autoritatea fiscal a ținut cont de prevederile art.83 alin.8 din Codul fiscal, care prevede că, la cererea în scris a persoanei fizice care nu desfăşoară activitate de întreprinzător, SFS poate prelungi în limite rezonabile termenul de prezentare a declaraţiei cu privire la impozitul pe venit. Prelungirea termenului se admite numai în cazul în care cererea a fost depusă înainte de expirarea termenului stabilit pentru prezentarea declaraţiei.

Până la expirarea termenului limită de prezentare a Declaraţiei persoanei fizice cu privire la impozitul pe venit (formularul CET15) au mai rămas 13 zile. După generalizarea efectuată în zilele precedente, de astăzi ediţia noastră va publica răspunsuri la cele mai frecvente intrebări ce ţin de impozitul pe venit, care sunt adresate de contribuabili atât în adresa Serviciului Fiscal de Stat, cât şi în adresa PP “Monitorul Fiscal FISC.MD”.

Pentru perioada fiscală 2021 Serviciul Fiscal de Stat a recepționat 106 604 declarații cu privire la impozitul pe venit depuse de către persoanele care desfășoară activitate economică, cu 4464 declarații mai mult față de anul 2020, și 174301 declarații cu privire la impozitul pe venit depuse de contribuabili – persoane fizice care nu desfășoară activitate de întreprinzător, cu 1791 mai puține declarații comparativ cu anul 2020. În perioada fiscală 2021, persoanele juridice au înregistrat total venituri în sumă de 494,9 mld. lei și total cheltuieli în sumă de 447,7 mld. lei. Comparativ cu anul 2020, veniturile sunt în creștere cu 86,2 mld. lei, iar cheltuielile au înregistrat o creștere cu 64,7 mld. lei. Impozitul pe venit declarat de către agenții economici pentru anul 2021 a constituit 5,5 mld. lei, fiind în creștere cu 1,6 mld. lei față de perioada anului 2020.

Subiecți ai impunerii cu taxa pentru parcaj sunt persoanele juridice sau fizice posesoare de autovehicule, care utilizează parcajul (art. 290 lit. n) din Codul fiscal). [Modificare operată în Baza generalizată a practicii fiscale în conformitate cu prevederile Hotărârii Curții Constituționale nr. 27 din 14.09.2021, în vigoare din 14.09.2021].

Serviciul Fiscal de Stat informează despre unele modificări operate în modalitatea de declarare a taxei pe valoarea adăugată, ca rezultat al modificărilor operate în art.102 alin.(12) Codul fiscal în partea ce ține de perioada fiscală în care subiecții impozabili își pot exercita dreptul la deducerea TVA aferent unor categorii de procurări, precum și urmare a solicitărilor parvenite de la mediul de afaceri.

Potrivit art. 298 alin. (2) din Codul fiscal, responsabilitatea pentru virarea în termen la bugetele locale a taxei pentru parcaj revine organelor împuternicite de autorităţile administraţiei publice locale.

Ordinul Ministrului Finanțelor nr.17/2020 cu privire la aprobarea formularelor tipizate ale Avizelor de plată va fi completat cu anexa nr. 7 – formularul tipizat al Avizului de plată la taxa pentru parcaj. Ministerul Finanțelor a propus pentru consultări publice proiectul ordinului cu privire la modificare OMF nr. 17/2020. Documentul a fost elaborat în scopul executării prevederilor art. 191 și titlului VI din Codul fiscal, a Legii nr. 1056/2000 pentru punerea în aplicare a titlului VI din CF, ținând cont de modificările şi completările operate prin Legea nr. 204/2021 (politica bugetar-fiscală pentru anul 2022).

Doar câteva ore ne mai despart de clipa când ceasul va vesti un nou an. În aceste momente unice avem prilejul de a face o retrospectivă a anului ce trece și de a ne trasa planuri și obiective pentru cel care vine. Fie ca anul 2018 să vă intre în casă cu tot ce este mai bun – fericire, sănătate, înțelegere, optimism, bucurii, împliniri…

În cadrul proiectului de modernizare al administrației fiscale, Serviciul Fiscal de Stat a implementat SIA „Evaluarea gradului de satisfacție a contribuabililor”, prezentat printr-un serviciu digital. Ce prevede sistemul, cum are loc completarea chestionarului legat de calitatea serviciilor fiscale prestate contribuabililor și alte detalii vedeți în interviu.

În trimestrul I al anului 2022, în bugetul public național (BPN) au fost acumulate venituri în sumă de 20 mld. lei, cu 3,3 mld. lei mai mult față de perioada similară a anului precedent. Totodată, cheltuielile au constituit 21,1 mld. lei, sporind comparativ cu aceeași perioadă a anului 2021 cu 3,9 mld. lei. Executarea BPN s-a încheiat cu un deficit în sumă de 1,1 mld. lei, iar soldurile mijloacelor bănești în conturile bugetelor componente ale bugetului public național au constituit 9,4 mld. lei, comunică Ministerul Finanțelor. Veniturile bugetului de stat în perioada ianuarie - martie 2022 s-au majorat cu 2,5 mil. lei și au constituit 13 mld. lei. Veniturile administrate de către Serviciul Fiscal de Stat au constituit 6,4 mld. lei,

Taxa pentru parcare se calculează de către subiecții impunerii prin înmulțirea suprafeței parcării cu cota taxei stabilită de către autoritatea administraţiei publice locale (anexa la Titlul VII al Codului fiscal).

Pe ordinea de zi a ședinței din 15 martie a Comisiei parlamentare securitate națională, apărare și ordine publică a fost inclus proiectul de lege pentru modificarea unor acte normative ce are drept scop intervenția atât în secțiunea a XVI-a din Nomenclatura combinată a mărfurilor, cât și în Codul fiscal. Astfel, pozițiile tarifare indicate în art. 96 lit. b) liniuța a treia din CF, pentru care este stabilită cota TVA de 8% la mărfurile, importate şi/sau livrate pe teritoriul RM, ar putea fi suplinite cu încă trei poziții:

Serviciul Fiscal de Stat a propus pentru consultări publice proiectul ordinului cu privire la modificarea Ordinului nr.17/2017 al Ministerului Finanțelor despre aprobarea formei Registrului de evidenţă a mărfurilor supuse accizelor ce se expediază (se transportă) din antrepozitul fiscal (Registru) şi a modului de completare a acestuia (OMF nr.17/2017). Proiectul prevede o redacție nouă a Registrului (Anexa nr. 1 la OMF nr.17/2017) care, pe lângă datele obligatorii de a fi incluse în acesta, va conține și informația cu privire la documentul de însoțire a mărfii (seria și numărul facturii fiscale, avizului de însoțire a mărfii etc.).

În ultima perioadă liderii de opinie din mediul online au ajuns în vizorul autorității fiscale, deoarece veniturile obținute de bloggeri, vloggeri și influenceri urmează a fi impozitate în conformitate cu prevederile legislației fiscale. Deși legislația fiscală autohtonă nu definește expres noțiunea de blogger, vlogger sau influencer, aceștia cad sub incidența art.13 alin.(1) din Codul fiscal (în continuare - CF) în calitate de subiecți ai impunerii cu impozitul pe venit. Potrivit prevederilor lit.b) alin.(2) al articolului nominalizat subiecți ai impunerii sunt „persoanele fizice rezidente cetăţeni ai RM care nu desfăşoară activitate de întreprinzător şi pe parcursul perioadei fiscale obţin venituri impozabile

Министерство финансов внесло изменения в План бухгалтерских счетов бюджетного учета и Методологические нормы организации бухгалтерского учета и финансовой отчетности бюджетных учреждений, утвержденные Приказом № 216/2015 министра финансов. Так, ведомство дополнило бланки бухгалтерского учета новым документом – формой транспортной накладной (Форма №35), которая используется для передачи активов между бюджетными учреждениями без статуса юридического лица, а также для передачи активов в пределах одного бюджетного органа/учреждения, включая передачу активов от одного человека с материальной ответственностью другому.

Articolul 103 din Codul fiscal, conține prevederi privind categoriile de livrări de mărfuri și servicii pentru care se aplică scutirea de TVA fără drept de deducere. Totodată, regimul fiscal al TVA aferent livrărilor de mărfuri și servicii care sînt scutite de TVA fără drept de deducere conform articolului menționat, urmează a fi examinat și stabilit prin prisma tuturor circumstanțelor specifice în care acestea se realizează.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *