Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În Monitorul Oficial din 19 februarie curent a fost publicat Ordinul Ministerului Finanțelor nr. 29 din 16 februarie 2021 privind modificarea Clasificației bugetare. În temeiul articolului 27 din Legea finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014 și în scopul reglementării şi perfecționării modului de reflectare a unor indicatori bugetari,

Elaborarea bugetului de stat pentru anul curent a fost fundamentată pe o creștere economică de 4,7% și un nivel al inflației de 2,7%, iar obiectivul principal al Guvernului este fortificarea poziției bugetar-fiscale și gestionarea responsabilă a finanțelor publice, a menționat Tatiana Ivanicichina, secretarului de stat al Ministerului Finanțelor, în cadrul conferinței MEGA „Economia și finanțele publice în 2021: riscuri, prognoze și recomandări de politici pentru relansarea economică” organizată de Centrul Analitic Independent Expert-Grup.

Ținând cont de ajustările efectuate prin prisma Legii nr. 257/2020 cu privire la modificarea unor acte normative, în prezentul articol se propune trecerea în revistă a principalelor modificări efectuate în textul Legii nr. 845/1992 cu privire la antreprenoriat și întreprinderi (Legea nr. 845/1992) în partea ce vizează măsurile de plafonare a plaților/încasărilor efectuate în numerar în cadrul activităților economice. În acest sens se propune aducerea unor explicații în parte ce ține de prevederile care au completat art. 6 din Legea nr. 845/1992, după cum urmează:

1. (29.2.5.24) Este obligată persoana fizică să declare venitul obținut sub formă de cîştigurile de la loterii şi/sau pariuri sportive? 2. (29.1.7.7.11) Cine va efectua reținerea impozitului pe venit din cîştigurile de la loterii şi/sau pariuri sportive?

Stocurile, ca cele mai utilizate elemente contabile, provoacă întrebări specifice în practică, începând de la selectarea metodei de evaluare, modul de ținere, clasificare etc. În acest articol vom expune unele abordări generale în evaluarea curentă a stocurilor, în special în cazul aplicării metodei costului mediu1, inclusiv prin prisma modificărilor Standardelor Naționale de Contabilitate (SNC) în vigoare din 1 ianuarie 2020. Conform pct. 10 SNC Stocuri, contabilitatea stocurilor se ține pe subdiviziuni în expresie cantitativă și valorică și/sau în expresie valorică pe unități de evidență cum ar fi: tipul (sortimentul), lotul, grupa omogenă de stocuri etc.

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 344 din 12.08.2019

Finalitățile urmărite prin adoptarea proiectului de lege privind modificarea unor acte normative (politica fiscală și vamală pentru anul 2021) sunt: o legislație fiscală și vamală favorabilă dezvoltării economice; consolidarea veniturilor bugetare în vederea finanțării cheltuielilor publice; susținerea mediului de afaceri, se spune în nota informativă a proiectului.

Turismul ca domeniu economic, în ultimii 5 ani, își accelerează ritmurile de dezvoltare în Republica Moldova. Tot mai mulți agenți economici doresc să practice acest gen de activitate, odată ce au fost eliminate barierele administrative, precum licența de turism. În vara anului 2017, Parlamentul RM a votat Legea nr. 185 privind modificarea și completarea unor acte legislative (MO nr. 371-382/632 din 27.10.2017), potrivit căreia a fost optimizat semnificativ numărul actelor permisive, fiind anulate 140 tipuri de autorizații, certificate, inclusiv 18 licențe pentru diverse genuri de activitate.Printre domeniile de activitate care pot fi desfășurate în continuare fără licențe, se regăsește și activitatea de turism.

Mâine, 9 august 2019, va ieși de sub tipar nr. 250-255 al Monitorului Oficial al Republicii Moldova, în care vor fi publicate următoarele documente oficiale: În PARTEA II – Hotărâri ale Guvernului Republicii Moldova

Serviciul Fiscal de Stat informează că, începând cu perioada fiscală a anului 2021, în Sistemele Informaționale ale Serviciului Fiscal de Stat sunt implementate 4 formulare tipizate de avize de plată aferente impozitului pe bunurile imobiliare și/sau impozitului funciar, urmare a modificării Ordinului MF nr.17/2020 cu privire la aprobarea formularelor tipizate ale Avizelor de plată. În baza formularelor respective, serviciile de colectare a impozitelor și taxelor locale din cadrul primăriilor urmează să genereze și să remită contribuabililor, corespunzător perioadelor de generare (01 ianuarie – 31 mai și, respectiv, 01 iunie – 31 decembrie a anului gestionar), avizele de plată la impozitul pe bunurile imobiliare și/sau impozitul funciar, care vor conține informația privind obligațiile fiscale corespunzătoare acestora.

În conformitate cu art. 827 al Codului civil, prin contract de donaţie, o parte (donator) se obligă să mărească din contul patrimoniului său, cu titlu gratuit, patrimoniul celeilalte părţi (donatar). Conform art. 832 al Codului civil, este interzisă donaţia în relaţiile dintre persoanele juridice cu scop lucrativ, precum și de către persoanele juridice cu scop lucrativ, în cazul în care obiect al donaţiei sînt valorile mobiliare. Donarea unor bunuri în folosul persoanelor fizice se efectuează prin încheierea unui contract de donaţie.

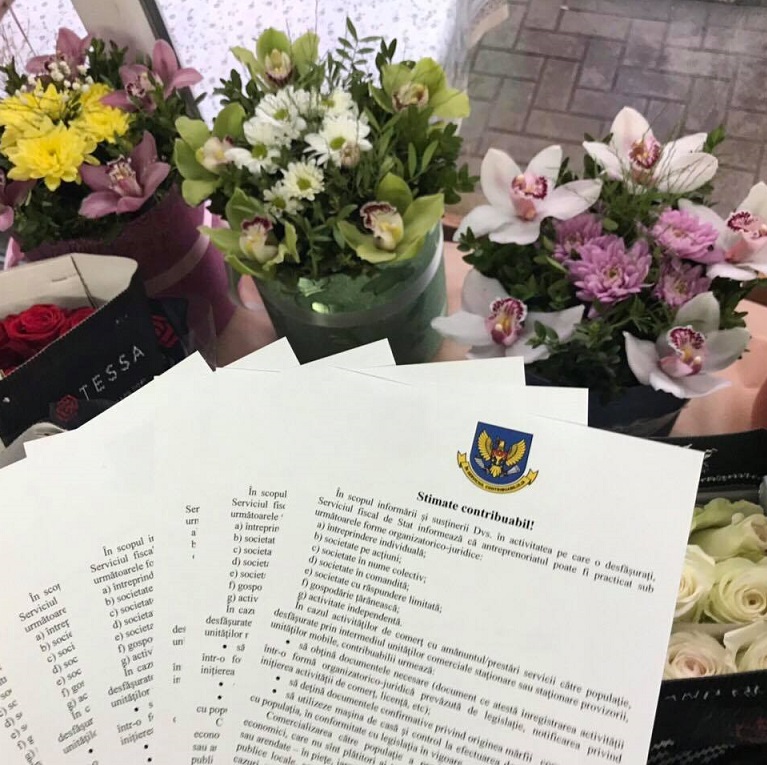

Serviciul Fiscal de Stat, în scopul prevenirii comerțului ilicit cu flori (fără documentarea tranzacțiilor prin mașina de casă și control), a desfășurat acțiuni de conformare prin instituirea posturilor fiscale la contribuabilii ce comercializează flori în piețele autorizate pe întreg teritoriul țării. Astfel, în perioada 30-31 mai 2019, SFS a monitorizat activitatea a 16 piețe autorizate de flori din țară (67 gherete ce comercializează flori). În perioada funcționării posturilor fiscale, conform datelor înregistrate de mașinile de casă și control, volumul livrărilor a constituit circa 700 mii lei. În perioada similară a anului precedent, volumul livrărilor înregistrat a constituit circa 500 mii lei. Astfel,se atestă o majorare a volumului de livrări cu circa 200 mii lei sau cu 40%.

În cazul reorganizării prin contopire, absorbție, dezmembrare sau transformare, conducătorii noilor persoane juridice vor depune la Serviciul Fiscal de Stat înștiințarea privind reorganizarea agentului economic în vederea atribuirii statutului de plătitor de TVA în termen de 5 zile lucrătoare de la data înregistrării de stat a noii persoane juridice sau înregistrării modificărilor în actele de constituire. Autoritatea fiscală a elaborat și propune pentru consultări publice proiectul modificărilor și completărilor în Ordinul nr.392/2015 al Inspectoratului Fiscal Principal de Stat privind aprobarea formularului Certificatului de înregistrare a subiectului impunerii cu TVA,

Cabinetul de miniștri a susținut proiectul hotărârii de Guvern pentru aprobarea Regulamentului cu privire la organizarea şi funcţionarea Sistemului informaţional automatizat „e-Integritate”, care este o soluţie informatică de depunere electronică a declaraţiilor de avere şi interese personale, precum și de verificare automatizată a declaraţiilor depuse prin reutilizarea surselor de date externe din cadrul registrelor de stat relevante, dar şi de gestiune electronică a dosarelor de control al averilor. Astfel, SIA „e-Integritate” va realiza o serie de funcții, printre care depunerea şi semnarea în formă electronică a declaraţiilor de către subiecţii declarării;

Potrivit prevederilor art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător.

Prin contractul de locaţiune, o parte (locator) se obligă să dea celeilalte părţi (locatar) un bun determinat individual în folosinţă temporară sau în folosinţă şi posesiune temporară, iar aceasta se obligă să plătească chirie. Art. 901 alin. (34) din CF stabilește că subiecţii impunerii – persoane fizice care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art. 54, precum și altor persoane decât cele specificate la art.90 în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct) proprietate imobiliară, achită impozit în mărime de 7% din valoarea contractului și sunt obligate, în termen de 3 zile de la data încheierii contractului, să înregistreze contractul încheiat la subdiviziunea Serviciului Fiscal de Stat în a cărei rază sunt deservite.

Potrivit prevederilor art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător. De asemenea, potrivit art. 30 din Codul fiscal, restricții privind deducerea TVA aferent mărfurilor și serviciilor utilizate în cadrul activității de întreprinzător nu sunt.

Casa Națională de Asigurări Sociale a publicat în MO din 22 noiembrie 2019 modificările operate în Regulamentul cu privire la recuperarea sumelor achitate necuvenit sub formă de prestaţii de asigurări sociale ca urmare a prezentării declaraţiilor corectate. Amintim că acesta a fost aprobat prin Ordinul nr.144, care a fost emis de autoritate la 30 octombrie 2018. În acest caz este vorba despre modificarea procedurii de recuperare a sumelor vizate. Anterior specialiștii Caselor teritoriale de asigurări sociale (CTAS), la constatarea sumelor achitate necuvenit sub formă de prestaţii de asigurări sociale, determinau suma exactă a mijloacelor dezafectate necuvenit de la BASS şi, în termen de până la 30 de zile calendaristice,

În contextul modificărilor operate prin Legea nr. 257/2020, în unele acte normative, în special la Legea nr.1417/97 și Legea nr. 1054/2000 pentru punerea în aplicare a Titlului III și IV al Codului fiscal, Serviciul Fiscal de Stat aduce la cunoștință următoarele. Începând cu 1 mai 2021, intră în vigoare modificări la Legea nr. 845/1992 cu privire la antreprenoriat și întreprinderi, care stipulează faptul că întreprinderea, în conformitate cu legislația în vigoare, are dreptul să încaseze de la cetățeni plăți în numerar în sumă ce nu depășește 100 000 de lei pentru fiecare tranzacție pentru bunurile sau serviciile comercializate.

Prin măsuri de executare silită la situația din 30 iunie 2019 au fost încasate obligații fiscale în sumă totală de 552248,2 mii lei, potrivit datelor publicate de Serviciul Fiscal de Stat. Indicatorul este în creștere comparativ cu cel înregistrat în perioada similară a anului 2018, când a fost înregistrată suma de 525445,7 mii lei. Totodată, la situația din 30.06.2017 suma încasată din obligații fiscale a constituit 478690,30 mii lei. În primele trei luni ale anului curent, prin aceste măsuri au fost încasate obligații fiscale în sumă totală de 276 122,5 mii lei.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *