Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Фирма «А», резидент Республики Молдова, импортировала товар от иностранного продавца «В». Иностранный продавец «В» хочет заключить договор переуступки прав требований долга. На основание этого договора фирма «А» должна перечислить денежные средства другой иностранной фирме «С». В налоговом и финансовом учете за эту сделку не будут наложены штрафные санкции? Эта сделка разрешена законодательством Республики Молдова?

В соответствии со ст. 93 п. 4) Налогового кодекса (НК), поставка (оказание) услуг это деятельность по оказанию материальных и нематериальных потребительских и производственных услуг, включающая передачу собственности в аренду, имущественный наем, узуфрукт, операционный лизинг, передачу, за оплату или без оплаты, прав на использование любых товаров, объектов промышленной собственности и объектов авторского права и смежных прав; деятельность по выполнению, за оплату или без оплаты, строительно- монтажных, ремонтных, научно- исследовательских, опытно- конструкторских и других работ;

Постановление №141 «О применении контрольно-кассового оборудования при осуществлении расчетов» было одобрено Правительством РМ 27 февраля 2019 г. Этим же Постановлением Правительство утвердило Положение об эксплуатации контрольно-кассового оборудования при осуществлении наличных денежных расчетов и/или посредством другого платежного инструмента, которые вступили в силу 15 апреля 2019 г. Как и ранее действовавшие документы по ККМ, Постановление №141 содержит ряд запретов для операторов и кассиров. Так, запрещается иметь в кассе личные деньги и деньги, не учтенные в ККМ (п.п. 4 п. 22 Положения). Санкции за нарушение правил использования ККМ установлены ст. 254 Налогового кодекса (НК) и ст. 2931 Кодекса о правонарушениях (КП). Среди прочих нарушений (невыдача чека, прием денег без ККМ), установлен и штраф за излишек (недостачу) в кассе ККМ.

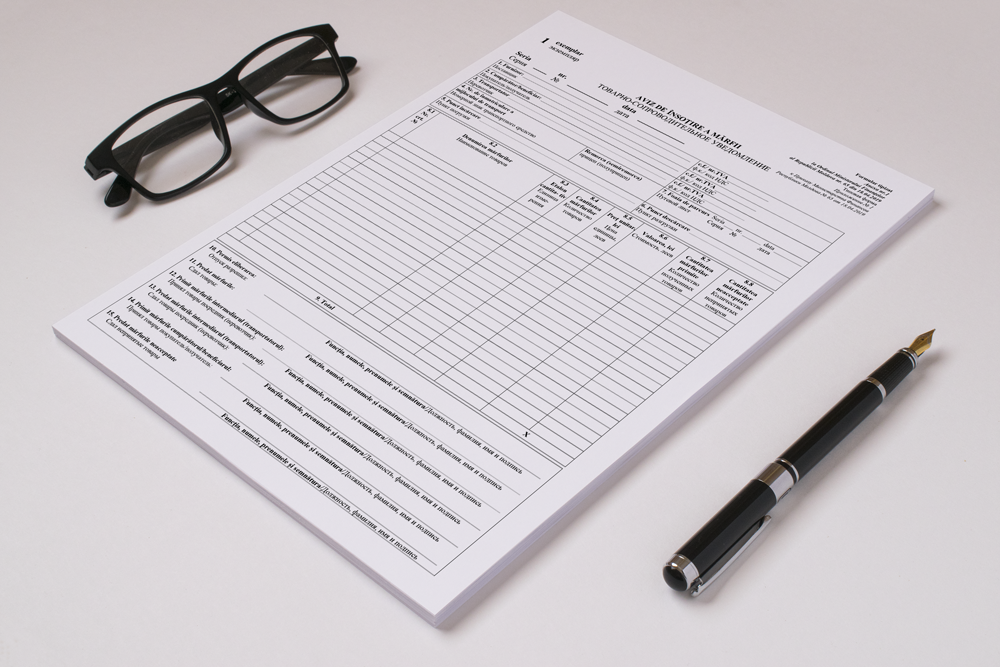

Является ли обязательным применение товарно-сопроводительного уведомления при осуществлении поставки товаров с их транспортировкой?

В настоящее время продажа товаров через интернет (онлайн, электронная, виртуальная) конкурирует не только между собой, но и с традиционными магазинами, которым пришлось пересмотреть свои бизнес-модели, чтобы оставаться конкурентоспособными на рынке, что было обусловлено как чрезвычайной ситуацией и кризисом, также и тем, что барьеры для входа в онлайн среду сегодня ниже, чем в офлайн режиме. Таким образом, традиционная торговля все больше и больше уступает онлайн/электронной торговле являясь более преимущественной как для продавцов, так и покупателей.

Государственная налоговая служба привлекла к ответственности строительную фирму, которая приобретала материалы у неблагонадежных поставщиков. Руководство предприятия не проявило должную осмотрительность в коммерческих связях: фирмы-поставщики были фигурантами уголовных дел по неуплате налогов. Сотрудники ГНС проверили деятельность строительной фирмы. Проверка охватывала период с 2014 г. по 2018 г. По итогам проверки, инспекторы составили акт, в котором отразили результаты и выводы. Рассмотрев акт проверки, ГНС признала предприятие виновным в нарушении правил ведения учета, в занижении и неуплате подоходного налога.

В адрес предприятия, занимающегося розничной продажей товаров, обращаются лица, которые ранее пробрели товар и получили чек, с просьбой о выписке налоговой накладной. Установлено ли законодательством ограничение по времени выписки налоговой накладной и как она должна быть отражена в Декларации по НДС?

Правительство внесло изменения в Приложение № 15 к Положению о порядке учета, оценки и реализации конфискованного, бесхозяйного имущества, арестованной скоропортящейся или с ограниченным сроком хранения продукции, вещественных доказательств, имущества, перешедшего по праву наследования к государству, и кладов. Соответствующее постановление опубликовано сегодня, 22 июня, в МО. Поправки предусматривают исключение 8-ми наименований товаров и их замещение новыми наименованиями материальных ценностей, которые после конфискации должны быть переданы в госрезерв.

Компания, не являясь плательщиком НДС, импортировала товар, уплатив на таможне НДС, без отнесения его на вычет. Позже, после получения экономическим субъектом статуса плательщика НДС, была обнаружена недостача товара. Нужно ли в данном случае начислить НДС на недостачу товара (в случае его списания), НДС по которому не был отнесен на вычет?

Вынужденное приостановление деятельности уже затронуло большинство предприятий. Тем немногим, кому разрешено работать, предписаны строгие правила. Меры предотвращения распространения инфекции не обошли стороной и граждан. Въезжающим в Молдову предписан четырнадцатидневный режим самоизоляции. Всем остальным предписано не собираться в группы больше трех, носить с собой документы, удостоверяющие личность. За нарушения для граждан и предприятий установлены крупные штрафы. В середине марта текущего года сотрудники полиции выявили работающее предприятие общественного питания.

Парламент на заседании 5 декабря принял в первом чтении проект налоговой и таможенной политики на следующий год. Документ предполагает внесение ряда поправок в Налоговый кодекс и законы о применении некоторых разделов НК, Таможенный кодекс, Закон о таможенном тарифе, Закон о государственной системе социального страхования, Закон о размере, порядке и сроках уплаты взносов в фонд обязательного медстрахования. Вице-премьер, министр финансов Сергей Пушкуца, представляя документ депутатам, отметил, что в 2020 г. планируется сохранить ставки подоходного налога для физических лиц и юридических на уровне 12%,

Предприятия, занимающиеся производством или торговлей, часто сталкиваются с потерями и недостачами, причиной которых являются потери естественной убыли запасов, то есть допустимые потери. В предложенном материале рассмотрены некоторые вопросы учета допустимых безвозвратных потерь и, в частности, представлены причины возникновения естественной убыли, порядок документального оформления и вопросы ее признания в бухгалтерском и налоговом учете. В настоящее время применение норм естественной убыли затруднено тем, что не пересмотрены действующие отраслевые нормативные акты или таковые вообще не разработаны.

Законодательство о рекламе допускает, что предприятие может быть оштрафовано за объявление на сайте или в сети Facebook. За содержанием корпоративных сайтов и страниц в социальных сетях следует пристально следить. Ошибочная информация об услугах, ценах, оплате, признается недостоверной рекламой и влечет ощутимый штраф. Так, 9 декабря 2018 г. вступил в силу Закон №159 о внесении изменений в некоторые законодательные акты от 12 октября 2018 г., которым Парламент внес изменения в Кодекс о правонарушениях (КоП), большинство из которых вводило новые штрафы или увеличивало размер уже действующих.

Компания поставляет покупателям товары, приобретенные на ее сайте. В этих условиях следует ли выписывать налоговую накладную на поставку приобретенного товара? При осуществлении облагаемой поставки на территории страны, в соответствии с положениями ст. 117 ч. (1) НК, субъект налогообложения обязан представить покупателю (получателю) налоговую накладную на данную поставку. Представление налоговой накладной осуществляется на момент возникновения налогового обязательства, установленного ст. 108 НК.

В «Monitorul Oficial» 6 сентября 2019 г. опубликован промульгированный президентом Молдовы пакет поправок в законодательство в рамках налоговых мер, согласованных с МВФ. Документ предусматривает, что с 1 января 2020 г. в Молдове необлагаемый налогами лимит по стоимости посылок, отправляемых международной почтой физическим лицам, будет снижен до 200 евро. Также вводятся новые термины в налоговое и таможенное законодательство, которые определяют порядок налогообложения коммерческих товаров, полученных международными почтовыми отправлениями. В частности, ст.101 НК дополнена частью 71, которая предусматривает, что физические лица, в ходе коммерческих сделок (B2C: business to consumer/

За несколько лет в Молдове запущено такое количество реформ, что некоторые не успевают за ними уследить. Многие из нововведений меняют привычные представления о простых вещах и практиках бизнеса. Одним из направлений стала активная работа по защите персональных данных. 8 июля 2011 г. был принят Закон № 133 о защите персональных данных (далее – Закон), а Правительством разработан ряд документов для его внедрения. Позднее создан специальный орган по надзору, в который набраны сотрудники, наделенные правами регистрации, проверок и наложения штрафов. Таким образом, началось активное внедрение норм о защите персональных данных на практике.

Предприятие резидент РМ приобрело у производителя из Приднестровья товары, за которые при пересечение таможенного поста был уплачен НДС 20%. В дальнейшем товар был поставлен на экспорт. Вправе ли резидент претендовать на возмещение НДС? Согласно п. 10) ст. 93 НК, экспортом товаров является вывоз товаров с территории РМ, осуществляемый в соответствии с таможенным законодательством. В соответствии со ст. 3 ч. (2) Закона № 173/2005, Приднестровье является неотъемлемой составной частью РМ и в пределах полномочий, определенных Конституцией и другими законами РМ, решает вопросы, отнесенные к его ведению.

Сельхозпроизводитель, являясь собственником земель, заключил договор на выращивание кукурузы для производства силоса. Он с осени несет затраты на подготовку почвы, техники, удобрений, приобретение семян и т. д., отражая их как увеличение стоимости активов на счете 215. Все затраты понесены исключительно сельхозпроизводителем, а стоимость конечного продукта предстоит определить при уборке зеленой массы, в зависимости от урожайности. По какой ставке НДС нужно осуществить данную поставку?

Министерство финансов опубликовало Приказ №65 от 18 апреля 2019 г. об утверждении типовой формы первичного документа строгой отчетности «Товарно-сопроводительное уведомление» и Положение об использовании бланков первичных документов строгой отчетности «Товарно-сопроводительное уведомление», которые начнут использоваться с 1 мая 2019 г. Согласно документу, Государственная налоговая служба (ГНС) обеспечит централизованное печатание товарно-сопроводительных уведомлений (ТСУ), выдачу серии и диапазона для их самостоятельной печати, а также будет отвечать за администрирование, разработку и функционирование автоматизированных информационных систем учета первичных форм бланка строгой отчетности.

Începând cu 1 ianuarie 2019, amortizarea mijloacelor fixe se calculează în mod obligatoriu după metoda liniară. Modul de trecere de la metoda valorii rămase la metoda nouă este reglementată de prevederile art. 261 din Codul fiscal. Deoarece în adresa publicației au parvenit mai multe întrebări ce țin de aplicarea metodei liniare privind calcularea amortizării, vă reamintim că, în ediția din februarie a revistei Monitorul fiscal a fost publicat articolul intitulat „Использование линейного метода начисления амортизации в целях налогообложения”, autorul căruia este inspectorul principal din Direcția asistență contribuabili de SFS, Galina Șpac. Reiterăm că toate publicațiile din revista noastră reflectă poziția oficială a Serviciului Fiscal de Stat.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *