Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Prin derogare de la prevederile art. 56 alin.(1) și (2) din Legea nr. 100/2017 cu privire la actele normative, noile reglementări ce urmează a fi operate prin proiectul modificărilor unor acte normative va intra în vigoare la data publicării în MO și va produce efecte juridice începând cu 1 ianuarie 2023, prevede inițiativa legislativă înregistrată în Parlament, ce are drept scop ajustarea, inclusiv tehnică, a reglementărilor introduse prin Legea nr.356/2022 (politica bugetar-fiscală pentru anul 2023).

Produsele alcoolice și cele din tutun introduse pe teritoriul Republicii Moldova și destinate a fi consumate pe teritoriul necontrolat de autoritățile constituționale ale RM, începând cu 1 mai 2021, sunt pasibile marcării obligatorii cu timbru de consum. Modul de procurare, utilizare și aplicare a timbrelor de consum este similar timbrelor de acciz. În acest sens, legislația în vigoare stabilește obligația marcării în timpul fabricării a producției alcoolice și din tutun – până la perfectarea importului acesteia pe teritoriul Republicii Moldova.

Prin Legea nr.212/2023 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală) au fost operate un șir de modificări la Codul fiscal și alte acte normative conexe. În continuare vom prezenta principalele modificări/completări

Importul mostrelor de către agenții economici este generat de mai mulți factori sau necesități cum ar fi: pentru obținerea unui certificat, pentru necesitățile interne ale companiei sau pentru prezentarea acestora în cadrul târgurilor comerciale

Potrivit art.123 alin.(6) din Codul fiscal, nu sînt marcate obligatoriu cu “Timbru de acciz”: a) vinurile spumoase şi spumante, divinurile în sticle de suvenire cu capacitatea de pînă la 0,25 litri, de 1,5 litri, de 3 litri şi de 6 litri; b) producţia alcoolică cu conţinutul de alcool etilic de pînă la 7% în volum şi berea; c) mărfurile supuse accizelor plasate în regimurile vamale tranzit, antrepozit vamal, admitere temporară, magazin duty-free;

Principalele prevederi ale proiectului de lege ce se referă la politica fiscală și vamală 2024 au fost discutate în cadrul unei ședințe organizate de Ministerul Finanțelor, la care au participat, inclusiv, conducerea Serviciului Fiscal de Stat și Serviciului Vamal.

Parlamentul, în cadrul ultimei ședințe plenare, a aprobat în prima lectură proiectul modificărilor la Legea taxei de stat nr.213/2023 (anexa nr.1, anexa nr.2), elaborate în scopul eliminării deficienților din practică legate de impunerea taxei de stat.

Joi, 18 aprilie anul curent, odată cu publicarea în Monitorul Oficial, au intrat în vigoare modificările la Legea taxei de stat nr.213/2023 (anexa nr.1, anexa nr.2), elaborate în scopul eliminării deficienților din practică legate de impunerea taxei de stat.

La 1 ianuarie 2024 a intrat în vigoare Legea a taxei de stat nr. 213/2023, prin care au fost ajustate cuantumurile taxei de stat, a fost introdusă noțiunea de „taxă de timbru”, a fost modificat procentul de încasare a taxei de stat, a fost majorată taxa de stat pentru anumite cereri în instanța de judecată, astfel încât persoanele

1. (4.6.1.9) Care sunt autoturismele de lux și cum se calculează accizele pentru acestea? 2. (4.6.1.6) Care mărfuri nu sînt marcate obligatoriu cu „Timbru de acciz”?

În cadrul ședinței plenare din 20 iulie anul curent Parlamentul a aprobat în lectura a doua proiectul legii taxei de stat, elaborat în vederea ajustării cadrului normativ în domeniul taxelor de stat, la necesitatea asigurării unui echilibru bugetar de asigurare a unui serviciu public calitativ și obligația cetățeanului care folosește acest serviciu.

Compania A apelează la o companie B de colectare a datoriilor pentru a-și recupera creanțele. După întreprinderea tuturor acțiunilor necesare, intervine necesitatea depunerii acțiunii în instanța de judecată, pentru recuperarea creanțelor. Compania B

În temeiul Legii nr.187 din 10 iulie 2025 pentru modificarea unor acte normative Codul de executare este completat cu art.160/1 în vederea reglementării excluderii procedurii judiciare de întoarcerea executării prin intermediul instanței de judecată, în cazul amenzilor contravenționale/penale.

Ediția din luna octombrie a revistei „monitorul fiscal FISC.md” conține articole relevante și utile pentru contabili, auditori, specialiști în finanțe și nu doar.

Este obligată persoana să achite diferența taxei de stat, în cazul în care cererea de chemare în judecată a fost depusă până la întrarea în vigoare a Legii nr. 213/2023, iar examinarea acesteia se efectuează după data întrării în vigoare a cuantumurilor noi a taxei de stat?

La art.250 din Codul penal (CP) este prevăzută răspunderea pentru transportarea, păstrarea sau comercializarea mărfurilor supuse accizelor, fără marcarea lor cu timbre de control sau timbre de acciz. Conform art. 119 alin. (1) din Codul fiscal (CF), accizul reprezintă impozitul de stat care se percepe, direct sau indirect, asupra unor mărfuri de consum1, iar prin comiterea infracțiunii prevăzute la art.250 alin. (1) din CP2 se aduce atingere relațiilor sociale cu privire la circuitul legal al mărfurilor supuse accizelor, ocrotite împotriva transportării, păstrării sau comercializării mărfurilor indicate fără marcarea lor cu timbre de acciz de modelul stabilit (sau altele decât cele de modelul stabilit), dacă aceasta a cauzat daune în proporții mari.

Prin Legea nr.212 din 20.07.2023 au fost aprobate modificări la art.120 din CF, în sensul completării subiecților impunerii cu accize. În acest context, aducem la cunoștință că declarația privind accizele (Forma ACZ09) și modul de completare a ei, aprobată prin

În temeiul Hotărârii Guvernului nr. 901 din 30.12.2024 cu privire la modificarea unor HG (aspecte ce țin de domeniul fiscal și vamal), publicat în Monitorul oficial din 31 decembrie 2024, sunt revizuite prevederile a 18 acte normative1 ce se vor aplica din 1 ianuarie anul curent. De menționat că acestea au fost elaborate în scopul actualizării cadrului normativ la ultimele intervenții de ordin legislativ în Codul vamal și Codul fiscal.

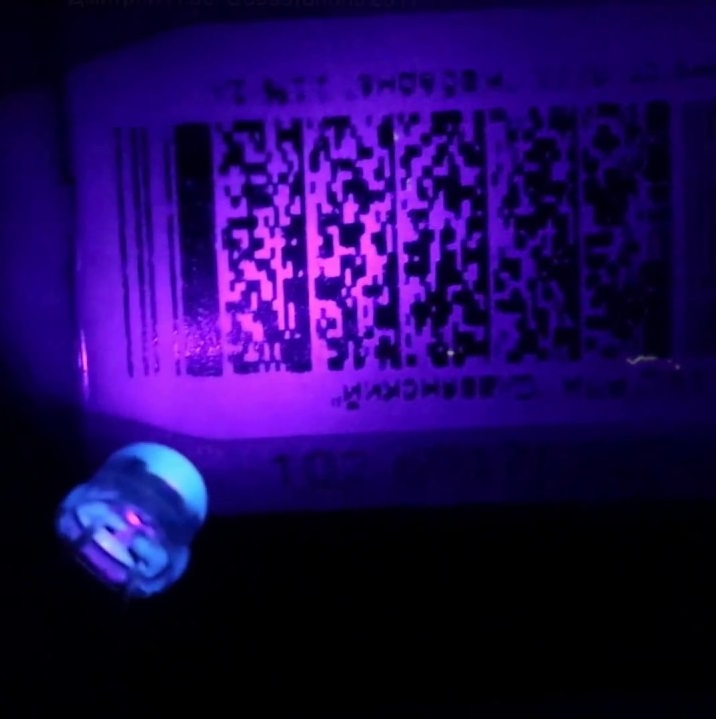

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

Potrivit art.4 din Legea nr.1054-XIV din 16 iunie 2000 pentru punerea în aplicare a titlului IV din Codul fiscal, se scutesc de accize distilatele obținute pe bază de vin produse în Republica Moldova la scoaterea din antrepozitul fiscal pentru utilizare în calitate de materie primă la producerea altor

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *