Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Rezidenții parcurilor pentru tehnologii informaționale care achită dividende acționarilor (asociaților) săi pe parcursul perioadei fiscale urmează să achite impozit pe venit din profitul perioadei fiscale în curs? În scopuri fiscale, potrivit prevederilor art.12 pct.3) din Codul fiscal (CF), dividend reprezintă venitul obținut din repartizarea profitului net între acționari (asociați) în conformitate cu cota de participație depusă în capitalul social, cu excepția venitului obținut în cazurile lichidării complete a agentului economic.

Începând cu 1 ianuarie 2023, dările de seamă fiscale se prezintă doar în mod electronic, de către toți contribuabilii (persoanele juridice sau persoane fizice care desfășoară activitatea de întreprinzător sau profesională), indiferent de numărul de salariați, precum și persoanele fizice rezidente care direcţionează un cuantum procentual din impozitul pe venit calculat anual la buget, conform prevederilor Legii nr.356/2022.

În conformitate cu prevederile art. 544 alin. (5) din Codul fiscal, contribuabilii care au filiale și/sau subdiviziuni în afara unității administrativ-teritoriale în care se află sediul central (adresa juridică) achită impozitul calculat la buget corespunzător sediului central (adresa juridică) al contribuabilului.

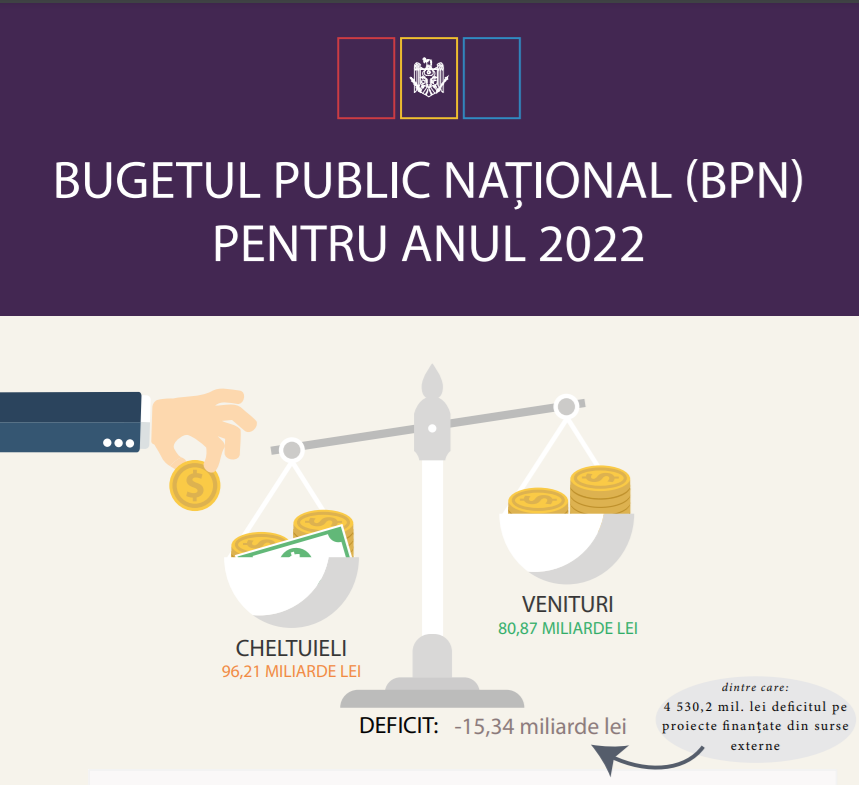

Ministerul Finanțelor a publicat Bugetul pentru cetățeni pentru anul 2022 – un instrument creat pentru a asigura posibilitatea fiecărui cetățean să înțeleagă care sunt prevederile bugetului. Acesta evidențiază caracteristicile sale importante, facilitând înțelegerea informațiilor de bază. Documentul este elaborat într-un format accesibil și pe înțelesul cetățenilor și conține date despre buget și indicatori economici care stau la baza formării acestuia.

La virarea la bugetul de stat a defalcărilor pentru finanţarea sistemului de documente normative în construcţii de către contribuabili urmează a fi consultate prevederile Legii nr. 721/1996 (Lege nr. 721/1996) privind calitatea în construcţii.

Dialogul dintre mediul de business și autorități este esențial pentru o dezvoltare economică a unei societăți. Indiferent de platformele pe care poate avea loc acest dialog, interacțiunea trebuie să fie una constantă. Deja de cinci ani, în fiecare toamnă

Cabinetul de miniștri susține inițiativa legislativă prin care se propune completarea art. 24 din Codul fiscal, astfel încât limita în mărime de 0,2% din venitul impozabil să nu fie aplicată în cazul cheltuielilor achitate sau suportate exclusiv în cadrul activității de întreprinzător, neconfirmate documentar, care au fost achitate prin intermediul cardului bancar de plată de afaceri (business). Totodată, ministrul Finanțelor, Dumitru Budianschi, a menționat că în contextul aprobării modificărilor propuse la art. 24 din CF, decade necesitatea completării art. 11 al Legii contabilității și raportării financiare nr. 287/2017 cu norma ce ar stabili acceptarea bonurilor emise de echipamente de casă și control în calitate de documente confirmative în cazul plății prin intermediul

Este oare obligată persoană fizică să depună Declarația cu privire la impozitul pe venit în cazul în care, în anul 2021, a obținut venit din salariu și din royalty în sumă mai mare de 500 mii lei (300 mii – salariu și 210 mii –royalty)? Conform art.83 alin.(2) lit.a2) din Codul fiscal, persoanele fizice rezidente care au utilizat scutirea personală şi au obţinut venituri impozabile anuale mai mari de 360 000 de lei pe parcursul perioadei fiscale de declarare,

În conformitate cu prevederile art. 8 alin. (2) lit. c) și e) din Codul fiscal (CF), contribuabilul este obligat să ţină contabilitatea conform formelor şi modului stabilit de legislaţie, să întocmească şi să prezinte Serviciului Fiscal de Stat (SFS) şi serviciului de colectare a impozitelor şi taxelor

Infractiunile economico-financiare, dar îndeosebi fraudele fiscale, au o deosebită importanță în practica justiției penale, atât prin prisma relațiilor sociale care formează obiectul de protecție a legii penale conform prevederilor art. 2 din Codul penal, cât și prin vasta răspândire a faptelor prejudiciabile care aduc atingere acestor relații sociale.

Potrivit Modului de completare a Declaraţiei privind TVA, aprobat prin Ordinul Inspectoratului Fiscal Principal de Stat nr.1164/2012, subiecții impunerii cu TVA reflectă în boxele 7, 8, 14, 15 și 20 ale Declarației privind TVA, valoarea serviciilor importate și TVA aferentă lor. Prin urmare, în boxele 7 și 8 ale declarației, subiecții impozabili indică valoarea serviciilor de import achitată sau care urmează a fi achitată și respectiv, suma TVA calculată de la valoarea serviciilor de import.

Potrivit prevederilor art.95 alin.(1) lit.a) din Codul fiscal, obiecte impozabile cu TVA constituie livrarea mărfurilor, serviciilor de către subiecții impozabili, reprezentînd rezultatul activității lor de întreprinzător în Republica Moldova.

Regimul fiscal al agenţilor economici subiecţi ai sectorului întreprinderilor mici și mijlocii (în continuare SIMM) este reglementat de Capitolul 7/1 al Titlului II din CF.

Cadrul normativ de bază, principiile şi cerinţele generale şi mecanismul regimurilor preferențiale de stimulare a activității de întreprinzător al zonelor economice libere (ZEL) sunt reglementate de Legea nr.440/2001 cu privire la zonele economice libere.

Agentul economic a luat de la o persoană fizică rezidentă în locațiune, pe 6 luni, un bun imobil. Deoarece în ultima lună până la expirarea contractului de locațiune contabilul-șef a demisionat nu a fost efectuată reținerea impozitului pe venit la sursa de plată. Totodată, persoanei fizice i s-a recomandat să includă venitul obținut din darea în locațiune a imobilului în Declarația CET18. Este corectă o astfel de abordare în situația descrisă?

Pe parcursul anului 2021 persoana fizică a obținut venituri de la jocuri de noroc pe platforma electronică legal înregistrată în RM a Loteriei Naționale. Este oare obligată această persoană să declare veniturile în cauză și să achite impozit pe venit aferent anului 2021? Potrivit art.12 pct.14) Codul fiscal, câştiguri reprezintă veniturile brute obţinute de la jocurile de noroc, loterii şi de la campaniile promoţionale atât în formă monetară, cât şi nemonetară. Câştigul obţinut prin intermediul reţelelor de comunicaţii electronice reprezintă valoarea totală a sumei retrase din contul de joc.

Din lista prohibiţiilor stabilite de Codul Vamal (CV) pentru introducerea şi scoaterea din Republica Moldova a mărfurilor şi mijloacelor de transport va fi exclusă cea ce ține de interdicția importului a părţilor şi a accesoriilor uzate pentru autovehicule. Astăzi, 17 februarie, Parlamentul a votat în prima lectură cu 57 voturi modificarea respectivă la art.20 din CV. Anterior proiectul a fost avizat de nouă comisii parlamentare și de Executivul RM, care a precizat în Hotărârea Guvernului nr.75/2022 că proiectul urmărește contracararea importului ilicit a pieselor de schimb de mâna a doua, precum și legiferarea plasării acestora pe piața internă, ceea ce va asigura majorarea încasărilor în buget prin achitarea impozitelor și taxelor vamale la introducerea legală a respectivelor piese în țară.

Pe data de 21 august curent, a intrat în vigoare Ordinul ministrului Finanțelor nr. 80/2025 cu privire la modificarea şi completarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară în sistemul bugetar...

Se păstrează dreptul la restituirea TVA, în cazul în care subiectul nu a indicat suma spre restituire în boxa 22 a Declarației TVA, depuse pentru perioada fiscală în care a avut loc exportul de mărfuri/servicii? Începând cu care moment începe curgerea termenului de prescripție stabilit pentru restituirea TVA din buget?

Conform art.1198 alin.(1) din Codul civil, prin contract de donaţie, o parte (donator) se obligă să majoreze din contul patrimoniului său

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *