Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

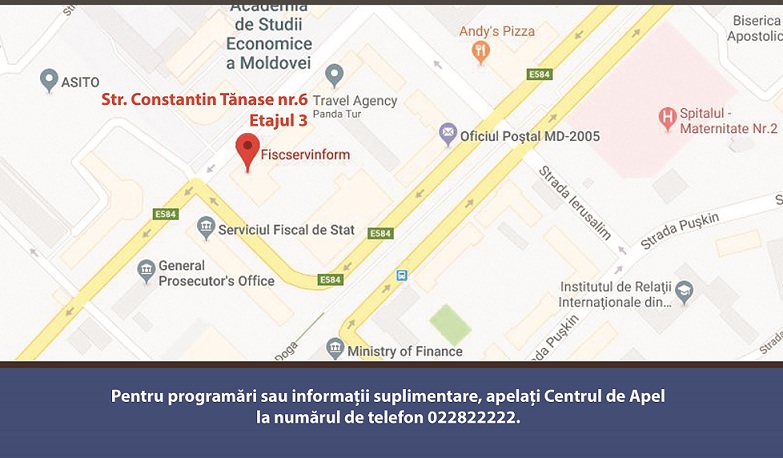

Stimați contribuabili, Vă informăm că începând cu data de 05 martie 2018, în mun. Chișinău va activa un singur Centru de deservire a contribuabililor, amplasat pe adresa str. Constantin Tănase 6, etajul 3, bir. 303, în cadrul centrului contribuabilii pot beneficia de servicii precum:

PERIOADA FISCALĂ ÎN CARE SE APLICĂ Noul Regulament privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale aprobat prin Hotărârea Guvernul nr.704 din 27 decembrie 2019 (în continuare – Regulament) a intrat în vigoare la 1 ianuarie 2020 și urmează a fi aplicat în mod obligatoriu începând cu perioada fiscală 2020. Este important de menționat că, pentru perioada fiscală 2019, agenții economici au dreptul să aleagă metoda de evidență și calculare a amortizării în scopuri fiscale, fie pe categorii de proprietate conform art.26 și 27 din Codul fiscal (CF, în vigoare până la 31.12.2018), fie pe fiecare obiect separat conform art.261 din CF (în vigoare până la 31.12.2019).

Măsurile propuse de Ministerul Finanțelor pentru a fi incluse în Planul de acțiuni al Guvernului au fost discutate ieri, 8 august, în cadrul unor consultări publice. Potrivit ministrului Finanțelor, Natalia Gavrilița, documentul reprezintă viziunea guvernării și are misiunea de a ghida activitatea autorităților publice în următoarea perioadă. Totodată, ministrul a asigurat că documentul va fi îmbunătățit și ajustat, inclusiv cu propunerile prezentate în cadrul discuțiilor publice.

Un aspect important în calcularea costului produselor fabricate şi serviciilor prestate îl constituie contabilizarea şi repartizarea costurilor indirecte de producție (CIP). Potrivit pct.5 din Indicațiile metodice, aprobate prin OMF nr.118/2013 (Indicații metodice), acestea includ costurile aferente gestiunii şi deservirii subdiviziunilor de producție ale entității. Altfel spus, acestea sunt legate de fabricarea mai multor tipuri de produse (servicii) şi urmează a fi incluse în costul lor prin repartizare, în modul stabilit de entitate și, după caz, prevăzut în politicile contabile ale acesteia. Din articolul Valentinei Panuș „Contabilizarea şi repartizarea costurilor indirecte de producție”

Persoana fizică rezidentă – cetățean al Republicii Moldova ce nu practică activitate de întreprinzător a depistat că nu a declarat pentru anii 2016-2018 dividendele primite atât de la o companie înregistrată în Republica Moldova (Alfa), cât și de la o companie aflată peste hotarele țării (Beta) și anume în România după cum urmează: în 2016 – 13000 lei de la compania Beta, în 2017 – 5500 lei de la compania Beta și în 2018 – 12000 lei de la compania Alfa.

În conformitate cu prevederile art.901 alin. (34) din Codul fiscal (CF), subiecţii impunerii persoane fizice, care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art.54, precum şi altor persoane decât cele specificate la art.90 în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct) (în continuare – Locațiune) proprietate imobiliară, achită impozit în mărime de 7% din valoarea contractului. Persoanele menţionate sunt obligate, în termen de 3 zile de la data încheierii contractului, să înregistreze contractul încheiat la subdiviziunea Serviciului Fiscal de Stat (SFS) indiferent de locul de domiciliu (reședință) al contribuabilului (locator/arendator) sau locul amplasării bunului imobil transmis în Locațiune.

Ca rezultat al multiplelor întrebări și interpelări recepționate cu referire la subiectul operațiunilor de încasări și plăți în numerar, precum și în contextul intrării în vigoare, din 1 aprilie anul 2025, a Legii nr. 34/2024 privind efectuarea decontărilor în numerar şi pentru modificarea unor acte normative (în continuare – Legea nr. 34/2024)

Corectarea soldurilor de la un cod fiscal la altul se efectuează în baza cererii plătitorului la BASS, informaţiilor din SI „Protecţia Socială” şi cererii aferente reorganizării prezentate la CTAS în modul stabilit de plătitorii la BASS. CTAS primeşte de la Direcţiile deservire fiscală deciziile de luare la evidenţă specială a sumelor contribuţiilor de asigurări sociale de stat obligatorii şi le remite în adresa CNAS în termen de 3 zile lucrătoare de la data primirii acestora. Totodată, CTAS primeşte de la aceleași Direcții rezultatele controalelor fiscale aferente bugetului asigurărilor sociale de stat conform formularului „RCF-BASS” şi / sau copia Deciziei asupra cazului de încălcare a legislaţiei.

Modificările operate în Codul fiscal prin Legea nr.356/2022 (politica fiscal și vamală pe anul 2023) vin cu intervenții și la capitolul taxei pe valoarea adăugată, principalele fiind prezentate în continuare în format comod pentru contribuabili. Astfel, oferim redacția precedent a prevederilor CF, modificările operate, conținutul în vigoare a articolelor modificate, precum și scurte comentarii ce țin de aplicarea noilor prevederi.

În primele trei luni ale anului curent, Centrul de Tehnologii Informaționale în Finanțe (CTIF) a încheiat contracte de prestare a serviciilor IT cu peste 1,1 mii de autorități și instituții bugetare din raioanele republicii. Aceste servicii sunt acordate de către reprezentanții CTIF în teritoriu, care oferă, totodată, consultanță și suport tehnic utilizatorilor Sistemului Informațional de Gestionare a Finanțelor Publice (SIGFP) al Ministerului Finanțelor din toate unitățile administrativ-teritoriale ale țării. Majoritatea numărului contractelor de prestare a serviciilor IT încheiate de reprezentanții CTIF în teritoriu vizează executarea lucrărilor de deservire tehnică a rețelelor de calculatoare și echipamentelor de rețea, a stațiilor de

Începând cu data de 3 ianuarie 2019, impozitul pe venitul obținut din transmiterea în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct) a imobilului poate fi achitat prin intermediul Serviciului Guvernamental de Plăți Electronice – Mpay. Pentru a achita acest tip de impozit în regim on-line, contribuabilul urmează: 1. să acceseze serviciul 2. să introducă identificatorul cererii și datele solicitate în formular 3. să aleagă metoda de plată 4. să achite impozitul.

Conform art. 2 din Legea nr. 104 din 18.06.2020 cu privire la rezervele de stat și de mobilizare (în continuare - Legea nr. 104/2020), rezervele de stat reprezintă fondul special de bunuri materiale, preponderent cu destinaţie civilă, creat la depozitele Agenției Rezerve Materiale şi ale agenţilor economici în scopul asigurării necesităţilor de mobilizare pe timp de asediu şi de război, intervenirii operative a statului pentru protecţia populaţiei şi a teritoriului, asigurarea funcţionării stabile a economiei naţionale şi apărării ţării în situaţiile de urgenţă/excepţionale, în cazul apariţiei unor fenomene sociale sau economice, atentatelor teroriste, precum şi în scopul acordării ajutorului umanitar şi contribuirii la stabilitate în sectoarele economiei naţionale în cazul apariţiei unor disfuncţionalităţi.

În urma analizei rezultatelor executării bugetului de stat în primele 5 luni și a estimării executării acestuia până la finele anului curent, efectele pandemiei COVID-19, precum și conform necesității evitării blocajelor în activitatea instituțiilor din cauza insuficienței de resurse identificate la unele programe de cheltuieli, Guvernul a aprobat redistribuirea unor alocații din bugetul de stat pentru anul 2021. Hotărârea Guvernului nr.93 din 16 iunie curent privind redistribuirea unor alocații aprobate prin Legea bugetului de stat pentru anul 2021 este publicată în ediția MO din 18 iunie.

Persoanele fizice rezidente care nu au datorii la bugetul public național la impozitul pe venit pentru perioadele fiscale anterioare sunt în drept să desemneze un cuantum procentual de 2 % din suma impozitului pe venit calculat anual la buget către unul dintre beneficiarii desemnării procentuale. Lista beneficiarilor desemnării procentuale este accesibilă pe pagina oficială a Agenției Serviciilor Publice.

Poate o reprezentanță permanentă a unei societăți nerezidente în Republica Moldova să emită facturi fiscale pe teritoriul Republicii Moldova, cu indicarea în factură a rechizitelor bancare ale societății mamă (nerezidentă)? Poate societatea nerezidentă să încaseze plata pentru serviciile prestate de către reprezentanța permanentă pe teritoriul Republicii Moldova?

Camera de Comerț și Industrie a Republicii Moldova (CCI a RM) continuă dezvoltarea platformei online www.client.chamber.md în scopul modernizării și simplificării serviciilor prestate în domeniul expertizei mărfurilor, evaluării bunurilor și emiterii de certificate de origine preferențiale. Din luna iunie 2021, CCI emite rapoarte electronice privind expertiza și evaluarea, ceea ce va permite întreprinderilor să utilizeze toate serviciile disponibile pe platformă exclusiv online.

Expedierea şi înmânarea contribuabililor a actelor emise de Serviciul Fiscal de Stat (SFS) este reglementată de prevederile art.1291 din Codul fiscal și ale Regulamentului cu privire la procedura de comunicare a actelor emise de Serviciul Fiscal de Stat, aprobat prin Ordinul SFS nr.194 din 25.04.2019 (în continuare – Regulament). Față de anumite categorii de contribuabili, Codul fiscal prevede norme speciale în partea ce ține de comunicarea SFS cu aceștia și aducerea la cunoștință a actelor emise de SFS. Categoria respectivă de contribuabili este prevăzută la art.187 alin.(21) din Codul fiscal1 și include contribuabilii care sunt obligați să prezinte darea de seamă fiscal, utilizând metode automatizate de raportare electronică.

Stimați contribuabili, „Î.S Fiscservinform” vă înformează că, începând cu 5 martie 2018, Centrul de eliberare a semnăturii electronice și de deservire a contribuabililor privind conectarea la serviciile fiscale electronice (Declarația electronică, e-Factura, Contul Curent al contribuabililor, e-Cerere etc) Vă așteaptă la oficiul nou, amplasat pe strada Constatntin Tănase nr. 6, et,3, biroul 303

Indicele prețurilor de consum (IPC) în luna martie 2019 comparativ cu februarie luna februarie a anului curent a constituit 100,5%, informează Biroul Național de Statistică. Astfel, creşterea preţurilor medii de consum cu 0,5% a fost determinată de majorarea preţurilor la produsele alimentare cu 0,8%, la mărfurile nealimentare cu 0,5% şi de majorarea tarifelor pentru prestarea serviciilor populaţiei cu 0,2%. Potrivit informației, în luna martie 2019 faţă de februarie 2019 au fost înregistrate creşteri de preţuri la produse alimentare: cartofi – cu 7,1%, legume proaspete – cu 5,6%, crupe şi biscuiţi – cu câte 1,3%, făină de grâu – cu 1,2%, băuturi alcoolice – cu 0,9%, unt ţărănesc – cu 0,7%.

La întreprindere sunt angajate două persoane prin cumul, iar fondatorul nu activează în cadrul acesteia. A fost calculată și achitată taxa pentru amenajarea teritoriului și, totodată, prezentată darea de seamă TL13 pe toate trimestrele anului 2018 doar pentru o persoană – fondatorul întreprinderii. Mai târziu, s-a constatat că, începând cu anul 2018, pentru fondator nu se mai calculează taxa pentru amenajarea teritoriului. Cum urmează a se proceda pentru a corecta situația?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *