Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

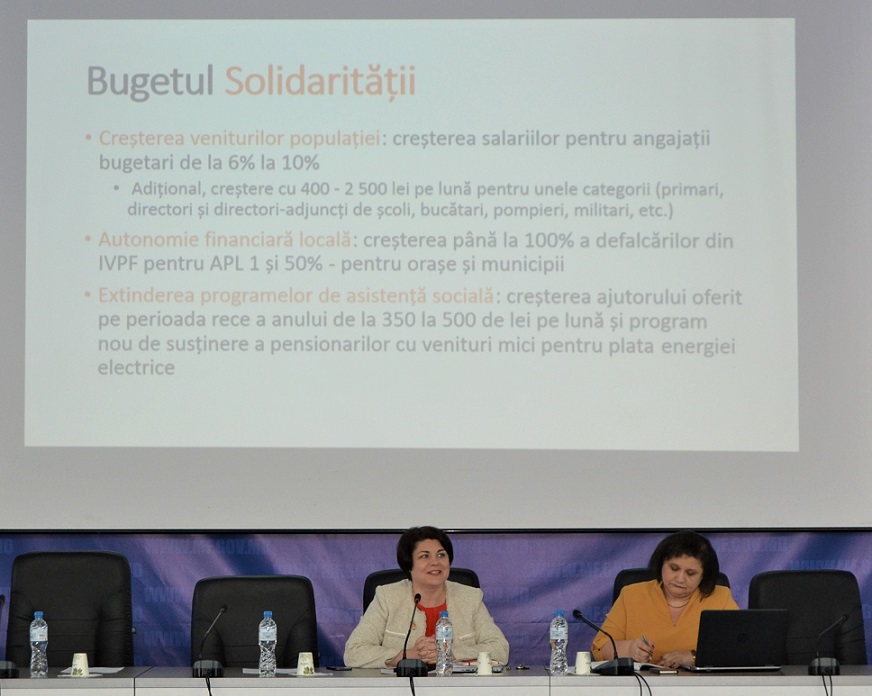

Creșterea salariilor pentru angajații din sectorul bugetar este o prioritate a actualului Guvern. O declarație în acest sens a făcut astăzi ministrul Finanțelor, Natalia Gavrilița, în cadrul unei ședințe cu șefii Direcțiilor Finanțe din administrația publică locală. „Bugetul pentru anul 2020 va fi un buget al solidarității. Asta înseamnă creșteri salariale pentru majoritatea angajaților bugetari, dar și prestații sociale mai mari pentru persoanele cu cele mai mici venituri. Creșterea veniturilor populației este o prioritate a Guvernului și, atâta timp cât vom avea o creștere a productivității și respectiv a veniturilor la buget, suntem deciși să continuăm creșterea salariilor”, a declarat Natalia Gavrilița.

Prin Legea nr. 60 din 23 aprilie 2020 privind instituirea unor măsuri de susţinere a activităţilor de întreprinzător şi modificarea unor acte normative au fost introduse modificări în anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale (în continuare – Legea 489/1999), fiind extinse categoriile de întreprinderi agricole care beneficiază de subvenţionare de la bugetul de stat. Până la modificările menţionate beneficiau de suportul de la bugetul de stat doar angajatorii din sectorul agrar care în totalitate practicau activităţi prevăzute de grupele 01.1. - 01.6 din Clasificatorul activităţilor din economia Moldovei. Astfel, în Legea nr. 489/1999 a fost introdusă o norma prin care întreprinderile agricole care practică în decursul perioadei de gestiune nu mai puţin de 95% din activităţile stipulate în grupele 01.1 - 01.6 din CAEM (aprobat prin Hotărârea Colegiului Biroului Naţional de Statistică nr. 20/2009),

O persoană fizică s-a adresat Casei Naționale de Asigurări Sociale (CNAS) cu cerere prealabilă prin care a contestat refuzul CNAS de a include în stagiul de cotizare perioada 2 octombrie 1990 – 28 decembrie 1998 în care a activat în cadrul entității X. Refuzul CNAS a fost argumentat de faptul că certificatele de salariu de la întreprinderea X pentru perioada 2 octombrie 1990 – 28 decembrie 1998 nu au fost luate în considerare la stabilirea pensiei, deoarece au fost legalizate cu ștampila fostei Republici Sovietice Socialiste Moldovenești (RSSM).

În cazul nevalorificării biletului de reabilitare pe motiv de boală, contraindicații medicale sau deces al rudelor, beneficiarul care a achitat costul parțial al biletului are dreptul să solicite restituirea mijloacelor financiare achitate pe parcursul anului bugetar, dar nu mai târziu de data de 10 a lunii decembrie. Solicitarea de restituire a mijloacelor financiare achitate se face în formă scrisă către Agenția Națională Asistență Socială, cu anexarea actelor constatatoare. Ministerul Sănătății, Muncii și Protecției Sociale propune spre consultări publice proiectul de lege pentru modificarea Regulamentului cu privire la modul de evidenţă şi distribuire a biletelor de reabilitare/recuperare acordate persoanelor în vârstă şi celor cu dizabilități.

Persoana fizică X a depus la Casa Teritorială de Asigurări Sociale cererea cu privire la stabilirea pensiei pentru limită de vârstă, anexând documentele necesare (confirmarea stagiului, venitului asigurat din care s-au plătit contribuții de asigurări sociale și care constituiau baza de calcul a pensiei). La momentul depunerii cererii, nu au fost anexate certificatele de salariu de la SA „F”, pe motiv că nu le putea găsi. Ulterior (după patru ani), X a adresat către CTAS cerere pentru a-i fi recalculat cuantumul pensiei, cu includerea în stagiul de cotizare și recalculare a coeficientului individual a salariului de la SA „F”, certificatele necesare fiind anexate.

Dezvoltarea vertiginoasă a sectorului tehnologiilor informaționale, în ultima perioadă de timp, generează noi provocări și dileme atât pentru contabilii practicieni, cât și pentru legislația autohtonă, care încearcă să țină pasul cu necesitățile companiilor IT. O problemă identificată în acest sens o reprezintă situația unui agent economic care prestează servicii în domeniul tehnologiilor informaționale (în continuare - servicii IT) orientate spre export. Compania prestează servicii IT către o platformă online din străinătate, unde pentru fiecare angajat al companiei din Moldova este creat un cont (account) în cadrul platformei online, iar prin intermediul acestuia fiecare angajat al companiei din RM realizează prestarea serviciilor IT pentru platforma online din străinătate.

Mâine, 14 iunie 2019, va ieși de sub tipar nr. 192-202 al Monitorului Oficial al Republicii Moldova, în care vor fi publicate următoarele documente oficiale: În PARTEA I — Legi, hotărâri ale Parlamentului Republicii Moldova, decrete ale Preşedintelui Republicii Moldova

Conform prevederilor art. 7 din Legea nr. 845-XII din 3 ianuarie 1992 cu privire la antreprenoriat și întreprinderi, întreprinderea, în conformitate cu legislația în vigoare, este obligată să păstreze mijloacele bănești în instituții financiare și să achite plățile la bugetul public național, angajaților, creditorilor, precum și să onoreze celelalte obligații de plată prin sistemul financiar-bancar, în modul stabilit de actele normative ale Băncii Naționale a Moldovei (BNM).

Normele privind trecerea de la metoda calculării amortizarii mijloacelor fixe pe categorii de proprietate la metoda liniară sunt reglementate de Legea nr. 1164/1997 pentru punerea în aplicare a titlurilor I și II ale Codului fiscal (art. 24 alin. (32), Legea nr. 1164/1997), precum și Regulamentul privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale (Regulament), aprobat prin Hotarârea Guvernului nr. 704/2019 (pct. 38-45, HG nr. 704/2019).

Care este regimul de impozitare a venitului obţinut din pariuri sportive ca o formă a jocurilor de noroc în anul 2020? Din start menționăm că, modul de organizare şi desfăşurare a activităţilor din domeniul jocurilor de noroc este reglementat prin Legea nr.291 cu privire la organizarea şi desfăşurarea jocurilor de noroc1.

În Monitorul Oficial din 20 iunie 2020, a fost publicat Ordinul Ministerului Finanțelor nr. 76 din 16 iunie 2020 cu privire la aprobarea Regulamentului privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA și înregistrează sume TVA spre deducere în perioada ulterioară. În circumstanțele excepționale create de pandemia COVID-19, contribuabilii, indiferent de mărime, se confruntă cu o lipsă severă de lichiditate și, în acest caz, au dificultăți în îndeplinirea obligațiilor de plată. Pentru reducerea impactului negativ asupra fluxurilor de numerar, lista măsurilor instituite de către autorități în vederea sprijinirii activității de întreprinzător a fost suplinită cu un nou mecanism de susţinere – Programul de rambursare a TVA.

Unele aspecte privind regimul juridic al documentului electronic, circulația electronică a acestuia și consecințele în caz de nerespectare a prevederilor Legii nr.91 privind semnătura electronică și documentul electronic. Documentul electronic reprezintă informaţia în formă electronică, creată, structurată, prelucrată, păstrată şi/sau transmisă prin intermediul computerului sau al altor dispozitive electronice, semnată cu semnătură electronică în conformitate cu Legea nr.91/2014, pe când semnătura electronică – date în formă electronică, care sunt ataşate la sau logic asociate cu alte date în formă electronică şi care sunt utilizate ca metodă de autentificare.

Informațiile oficiale solicitate de către publicaţiile periodice, agenţiile de presă și furnizorii de servicii media, în scopul exercitării atribuțiilor funcționale, cu excepția celor calificate drept secret de stat, vor fi furnizate fără perceperea plăților, cu asigurarea respectării prevederilor Legii privind protecţia datelor cu caracter personal. Cancelaria de Stat propune spre consultări publice proiectul hotărârii de Guvern cu privire la aprobarea proiectului de lege pentru modificarea unor acte legislative.

Cardul de masă „Up Dejun” continuă să fie unul dintre cele mai inovative instrumente de motivare a angajaților utilizate de companiile din Republica Moldova. Acum un an, Mobiasbanca — OTP Group S.A. a decis să se alăture partenerilor Up Moldova și a achiziționat carduri de masă pentru cei peste 900 de angajați. Radu Jechiu, șef Departament Resurse Umane: „Suntem o bancă stabilă, cu indicatori financiari buni, profitabili. Avem o echipă profesionistă, care unește peste 950 de colegi. Ne preocupăm permanent de bunăstarea angajaților noștri, promovăm și încurajăm un mod sănătos de viață de aceea am decis, în luna mai 2018, să implementăm pentru toată echipa sistemul de tichete de masă”.

Procedura în ordonanţă reprezintă o formă simplificată de apărare a drepturilor și intereselor creditorilor, pretenţiile cărora se bazează pe documente incontestabile. Aceasta poate fi definită ca fiind o procedură simplificată depusă în prima instanţă de apărare a drepturilor și intereselor creditorilor, alternativă procedurii contencioase, bazată pe probe scrise, autentice și incontestabile, condiţionată de natura pretenţiilor material-juridice indicate de lege, în al căror temei se eliberează ordonanţa judecătorească, care poate fi înaintată spre a fi executată silit conform Codului de executare (CE). Astfel, procedura în ordonanţă este o procedură simplificată, ce nu conţine etapa dezbaterilor judiciare, care se caracterizează prin existenţa părţilor și a litigiului de drept dintre acestea.

Aspecte generale Parteneriatul public-privat (PPP) se bazează pe cooperarea între partenerul public şi partenerul privat asumându-şi riscurile şi responsabilitățile în scopul sporirii eficienței patrimoniului public în baza unui contract.

Un aspect important în calcularea costului produselor fabricate și serviciilor prestate îl constituie contabilizarea și repartizarea costurilor indirecte de producție (CIP). Potrivit pct. 5 din Indicațiile metodice, aprobate prin OMF nr. 118/20131 (Indicații metodice), astfel de costuri includ costurile aferente gestiunii și deservirii subdiviziunilor de producție ale entității. Altfel spus, acestea sunt legate de fabricarea mai multor tipuri de produse (servicii) și urmează a fi incluse în costul lor prin repartizare, în modul stabilit de entitate și, după caz, prevăzut în politicile contabile ale acesteia.

Întreprinderea este producător de țigări. Procesul tehnologic de producere a țigărilor presupune un lanț de procese tehnologice consecutiv de la colectarea frunzelor de tutun, dospirea, uscarea, fermentarea, maturarea până la prelucrarea țigărilor și împachetarea lor. Desfășurarea activității de întreprinzător menționate presupune că, întreprinderea, pe lângă producția finală obține și un șir de rebuturi și deșeuri.

În cadrul desfășurării activității de întreprinzător agenții economici, conform legislației fiscale, cu respectarea anumitor condiții, pot beneficia de dreptul la restituirea TVA. În acest articol vom examina care livrări de mărfuri și servicii pentru export se consideră la aprecierea sumei TVA spre restituire din buget. Una din condiții este prevăzută la art.101 alin.(5) din Codul fiscal (CF), conform căruia contribuabilul care a efectuat o livrare scutită de TVA cu drept de deducere, iar aceasta a determinat formarea unei depășiri a sumei TVA la valorile materiale, serviciile, față de suma TVA primită sau care urmează a fi primită de la cumpărători (beneficiari) pentru mărfurile, serviciile livrate, are dreptul la restituirea sumei achitate cu care a fost depăşită TVA la valorile materiale, serviciile procurate în limitele cotei-standard a TVA, stabilite la art.96 lit.a), sau cotei reduse a TVA, stabilite la art.96 lit.b), înmulţite cu valoarea livrării, ce se scuteşte de TVA cu drept de deducere. Totodată, menționăm că, pentru a beneficia de dreptul la restituirea TVA, agentul economic trebuie să fie subiect impozabil al TVA, conform art.112 din CF.

Prin prisma Legii nr.171/2019 pentru modificarea unor acte legislative ce vizează politica fiscală și vamală pentru anul 2020, începând cu 1 ianuarie 2020, se implementează un nou regim fiscal aplicat asupra activității de achiziție a produselor din fitotehnie, horticultură și/sau de obiecte ale regnului vegetal. Utilizarea regimului fiscal respectiv va acorda persoanelor fizice posibilitatea legalizării activități de achiziționare/ comercializare a producției agricole. În acest sens, Legea prenotată reglementează completarea Titlului II al Codului fiscal cu capitolul 103 - „Regimul fiscal al persoanelor fizice care desfășoară activități în domeniul achizițiilor de produse din fitotehnie și/sau horticultură și/sau de obiecte ale regnului vegetal” (în continuare - produse din fitotehnie) ce va stabili sfera de aplicare, subiectul regimului, obiectul regimului, metodele de evidenţă, regimul fiscal aplicat, precum și procedura de înregistrare și evidență a titularilor regimului dat. 1. Sfera aplicării Regimul fiscal se aplică activităților de achiziții şi vânzare a produselor din fitotehnie recoltate pe teritoriul Republicii Moldova. 2. Subiecții impunerii Se pot înregistra drept subiecți ai regimului fiscal menționat persoanele fizice rezidente care, fără a constitui o formă organizatorico-juridică pentru desfășurarea activității (nu este necesară înregistrarea unui Societăți cu răspundere limitată (SRL), Întreprindere Individuală etc.), achiziționează produse din fitotehnie de la cetățeni, în scopul vânzării produselor achiziționate către companii. Regimul respectiv poate fi utilizat în exclusivitate de către persoanele fizice a căror venituri din vânzări nu va depăși plafonul de 1,2 mil. lei/anual. Altfel spus, valoarea produselor vândute către companii anual (de la 1 ianuarie până la 31 decembrie) nu trebuie să depășească suma de 1,2 mil. lei.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *