Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Va avea oare persoana fizică obligația prezentării Declarației cu privire la impozitul pe venit în cazul în care obține venitul impozabil din salariu de la un singur loc de muncă și pe parcursul perioadei fiscale a înstrăinat un activ de capital (proprietate privată) la prețul de achiziționare sau la un preț mai mic decât prețul de achiziție a acestuia? Conform prevederilor art. 83 alin. (2) lit. b) din Codul fiscal, persoana fizică este obligată să prezinte declarația cu privire la impozitul pe venit dacă suma totală a veniturilor impozabile, atât sub formă de salariu, cât și din alte surse, depășește plafonul stabilit în art. 15 lit. a) din Codul fiscal pentru perioada fiscală respectivă.

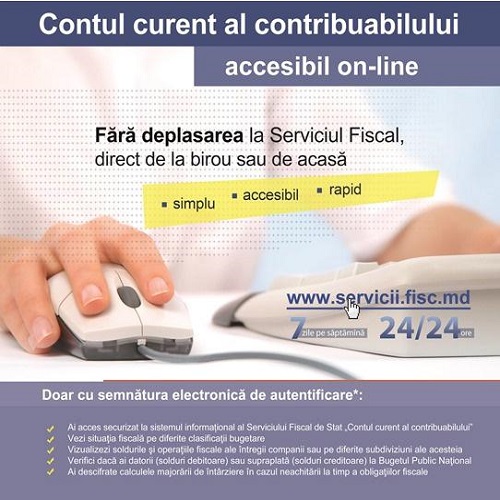

Ordinul nr.164 din 29 decembrie 2017 al Ministerului Finanțelor cu privire la lansarea în exploatare industrială a modulului „Contul unic” din cadrul SIA „Contul curent al contribuabilului” a fost publicat în MO din 12 ianuarie curent.

Contribuabilii — persoanele juridice și persoanele fizice care practică activitate de întreprinzător, precum și persoanele fizice care desfășoară activitate independentă, au obligația de a depune Declarația cu privire la impozitul pe venit până la 25 martie. Dat fiind faptul că termenul de prezentare a Declarației în anul curent survine în zi de odihnă, termenul de prezentare a acesteia se transferă pentru data de 26 martie 2018. În același timp, data de 26 martie 2018 este și termenul-limită de prezentare a dării de seamă şi de achitare la buget a impozitului pe venit.

Este în drept contribuabilul să beneficieze de prevederile statuate de art. 229 alin. (5) lit. a) din Codul fiscal (CF), în cazul în care efectuează plățile la buget prin intermediul Contului unic, iar banca să treacă la scăderi aceste sume?

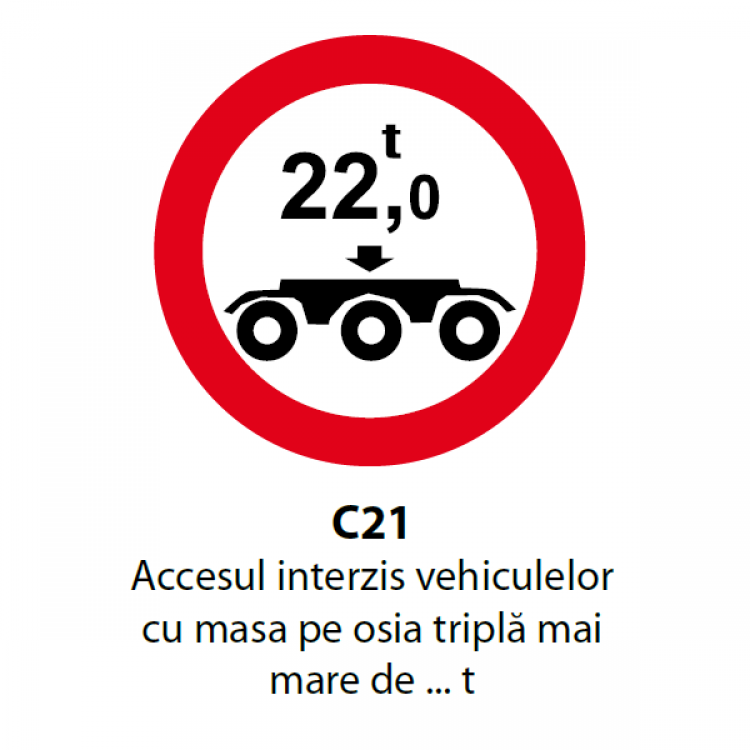

În cazul în care pentru efectuarea transporturilor cu depășiri ale masei totale, maselor pe axe sau dimensiunilor maxime admise, ce implică consolidarea lucrărilor de artă, de modificare a rețelelor inginerești, precum și orice alte lucrări, responsabilitatea efectuării acestora și suportarea cheltuielilor revin titularului autorizației speciale de transport.

Conform art. 7 alin. (1) din Legea nr. 303 din 13 decembrie 2013, reglementarea serviciului public de alimentare cu apă și de canalizare se asigură de către Agenția Națională pentru Reglementare în Energetică (în continuare – Agenție). Agenția își exercită atribuțiile în conformitate cu legislația în vigoare.

Conștientizarea riscurilor la care sunt expuşi salariații atunci când acceptă salariul în plic este scopul principal al unei campanii de informare, prevenire și combatere a fenomenului muncii la negru, lansată astăzi de Serviciul Fiscal de Stat. Campania, cu genericul „Refuză salariul în plic – cere să îți fie respectate drepturile”, va include două etape, în care vor fi verificați agenții economici cu risc sporit de utilizare a muncii la negru și a achitării salariului în plic.

Cu privire la aplicarea prevederilor art. 2541 alin.(1) din Codul fiscal Direcția generală metodologie proceduri fiscale, în scopul aplicării univoce a prevederilor art. 2541 alin. (1) din Codul fiscal, în temeiul explicațiilor Comisiei parlamentare economie, buget și finanțe, comunică următoarele.

Ce sancţiune riscă contribuabilul dacă în caseria maşinii de casă şi control cu memorie fiscală în cadrul controlului fiscal se depistează deficit de mijloace băneşti? Potrivit art. 8 alin. (2) lit. c) din CF, contribuabilul este obligat să ţină contabilitatea conform formelor şi modului stabilit de legislaţie, să întocmească şi să prezinte Serviciului Fiscal de Stat şi serviciului de colectare a impozitelor şi taxelor locale dările de seamă fiscale prevăzute de legislaţie, să asigure integritatea documentelor de evidenţă în conformitate cu cerinţele legislaţiei, să efectueze încasările băneşti în numerar prin intermediul dispozitivelor şi sistemelor pentru înregistrarea operaţiunilor cu numerar, respectând reglementările aprobate de Guvern, inclusiv Lista genurilor de activitate al căror specific permite efectuarea încasărilor băneşti în numerar fără aplicarea maşinilor de casă şi de control.

Întreprinderea F.V.I. Traian-Invest S.R.L. a plătit amenda de 35 mii lei, aplicată de Consiliul Concurenței pentru punerea în aplicare a operaţiunii de concentrare economică, înainte de a obține autorizația necesară din partea autorității de concurență. Banii au fost virați la bugetul de stat.

În rezultatul controlului fiscal prin metoda de verificare operativă a fost stabilit că SRL „Y” nu a declarat 3 depozite comerciale situate pe trei adrese diferite. Cum va fi sancționat contribuabilul în cazul dat? Dar în cazul în care încălcarea pentru nedeclararea depozitelor a fost stabilită pentru fiecare depozit în parte în cadrul diferitor controale fiscale pentru care au fost întocmite trei acte de control fiscal separate? În conformitate cu obligația contribuabilului, prevăzută la art. 8 alin. (2) lit. b) din CF, acesta trebuie să se pună la evidență la organul fiscal în a cărui rază își are sediul stabilit în documentele de constituire (înregistrare).

Diminuarea TVA în sumă mai mare de 75 mii lei constituie sau nu obiect al infracţiunii de evaziune fiscală, sau doar diminuarea impozitelor constituie obiect al acestei infracţiuni?

Activitatea vamală include promovarea politicii vamale, asigurarea respectării reglementărilor vamale la trecerea mărfurilor, mijloacelor de transport şi persoanelor peste frontiera vamală a Republicii Moldova, perceperea drepturilor de import şi drepturilor de export, vămuirea, controlul şi supravegherea vamală, alte activităţi de promovare a politicii vamale.

Suntem agent economic cu peste 100 de angajaţi. Am prezentat Darea de seamă IPC 18 pentru lunile ianuarie – aprilie ale anului 2018 în termenele stabilite de legislaţie. Recent am fost telefonaţi de un angajat care a depus cererea pentru stabilirea pensiei la Casa Teritorială de Asigurări Sociale şi i s-a comunicat că aceasta nu poate fi stabilită, deoarece lipsesc datele pentru lunile februarie şi martie. Noi, însă, am primit recipisa că darea de seamă a fost recepţionată. Cum procedăm în asemenea situaţie?

Se aplică sau nu sancţiune dacă în cadrul controlului fiscal repetat s-a depistat neeliberarea unor facturi fiscale? În confomitate cu art. 234 alin. (5) din CF, persoanele care au calculat greşit impozitul şi/sau taxa, dacă acest fapt nu a fost depistat în cadrul controlului fiscal anterior, la efectuarea repetată a controlului fiscal în condiţiile reglementate la art. 214 alin. (8), sunt absolvite de aplicarea amenzilor şi penalităţilor pentru încălcările fiscale depistate aferente perioadelor supuse controlului repetat.

Serviciul Fiscal de Stat desfășoară cu regularitate acțiuni de conformare, dar și de verificare a agenților economici, indiferent de genul de activitate pe care îl desfășoară. Scopul acestor acțiuni este de a majora nivelul de conformare a contribuabililor la prevederile legislației în vigoare.

Stimați cititori, suntem bucuroși să vă propunem un nou număr al Publicației Periodice „Monitorul fiscal FISC.MD” – nr. 4 (45), care iată va ieși de sub tipar. Ca de obicei, veți găsi în paginile revistei informație utilă activității Dvs., exemple practice și recomandări privind aplicarea corectă a legislației fiscale. Dăm start actualei ediții cu un interviu realizat cu Directorul Serviciului Fiscal de Stat, Serghei Pușcuța, în care se face o totalizare a restructurării instituției, se menționează prioritățile în activitatea SFS pentru perioada imediat următoare. Interviul cu titlul „Reorganizarea SFS s-a soldat cu îmbunătățirea procesului de administrare fiscală” îl găsiți în rubrica Prim-Plan.

Serviciul Fiscal de Stat în comun cu Inspectoratul Național de Patrulare și Agenția Națională a Transportului Auto au desfășurat, astăzi, 27 octombrie 2017, o operațiune de amploare pe teritoriul municipiului Chișinău. Acțiunea a avut drept scop combaterea fenomenului transportării ilegale de pasageri și conformarea contribuabililor care prestează astfel de servicii în regim de taxi.

Șoferii vor fi amendați pentru exploatarea vehiculelor în cazul în care lămpile din față nu vor corespunde modelului prevăzut în construcție.

Conform art. 2 din Legea nr. 451-XV din 30 iulie 2001 privind reglementarea prin licențiere a activității de întreprinzător, licența este act administrativ cu caracter permisiv, eliberat de autoritatea de licențiere în procesul de reglementare a activității de întreprinzător, ce atestă dreptul titularului de licență de a desfășura, pentru o perioadă stabilită, genul de activitate indicat în aceasta, integral sau parțial, cu respectarea obligatorie a condițiilor de licențiere.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *