Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Un compartiment distinct al raportului conducerii îl reprezintă Capitolul privind Guvernanța corporativă. În conformitate cu art. 23, alin. (8) din Legea contabilității și raportării financiare nr. 287 din 15.12.2017 (Legea nr. 287/2017), obligativitatea prezentării acestui compartiment al raportului le revine tuturor entităților de interes public, ale căror valori mobiliare sunt admise la tranzacționare pe o piață reglementată. Termenul de guvernanță, cu toate că nu se regăsește în dicționarul limbii române, fiind un echivalent pentru englezul „governance” înseamnă conducere, administrație. În consecință, putem afirma că conceptul de guvernanță corporativă reprezintă conducerea în ansamblu a întregii entități prin implementarea unui sistem de control eficient, asigurând astfel că afacerea este condusă în interesul investitorilor și al părților interesate.

Entitățile, practicând activități de producție și/sau prestări servicii pe lângă activitatea de bază, pot avea și activități auxiliare. Cadrul normativ din domeniul contabil nu prevede o delimitare clară a acestor tipuri de activități sau o explicare la acest capitol; totodată, Indicaţiile metodice privind contabilitatea costurilor de producţie și calculaţia costului produselor și serviciilor (Indicații metodice) stipulează că contabilitatea costurilor de producție se ține separat pe activitățile de bază și auxiliare și definește aceste activități, precum: • activități de bază – activități legate de fabricarea produselor și/sau de prestarea serviciilor ce constituie scopul activității entității; • activități auxiliare – activități de deservire a activităților de bază ale entității (de exemplu, fabricarea ambalajului și instrumentelor, deservirea cu transport, furnizarea diferitelor tipuri de energie, reparația mijloacelor fixe).

În condițiile în care activitatea unei întreprinderi de stat (ÎS), ca și a oricărei alte entități comerciale, este nemijlocit legată și reprezintă o parte din economia unei țări, achizițiile efectuate de către aceasta au un rol foarte important, întrucât prin intermediul lor: trebuie să fie asigurată utilizarea eficientă a banilor publici, astfel încât să existe un raport optim calitate-preț; se satisface interesul public și se asigură dezvoltarea și îmbunătățirea mediului de viață al unei comunități; se contribuie la stimularea dezvoltării economice; se dinamizează piața bunurilor, lucrărilor și serviciilor.

Considerații generale Pentru satisfacerea necesităţilor de bunuri, lucrări şi servicii, autoritatea contractantă este obligată să planifice contracte de achiziţii publice, care urmează a fi încheiate ca rezultat al desfăşurării procedurilor de achiziţie publică, cu respectarea principiilor asigurării concurenţei, eficienţei, transparenţei, tratamentului egal, nediscriminării şi nedivizării acestora. Condiţiile de planificare a contractului de achiziţii publice, potrivit Regulamentului cu privire la modul de planificare a contractelor de achiziţii publice (aprobat prin Hotărârea Guvernului nr. 1419/2016), sunt următoarele: a) cunoaşterea exactă a necesităţilor de bunuri, lucrări sau servicii;

Conform art. 1242 alin. (1) Cod civil (CC), prin contractul de împrumut o parte (împrumutător) se obligă să dea în proprietate celeilalte părţi (împrumutatul) bani sau alte bunuri fungibile, iar aceasta se obligă să restituie banii în aceeași sumă sau bunuri de același gen, calitate și cantitate la expirarea termenului pentru care i-au fost date. Din esenţa și natura juridică a contractului de împrumut rezultă că acesta este un acord de voinţă între împrumutător și împrumutat, de regulă gratuit, dacă legea sau contractul nu prevede altfel.

De modul în care autoritățile publice inițiază și desfășoară procedurile de achiziții pentru propriile necesități, în mare parte, depinde eficiența utilizării banilor publici. Pierderile rezultate din achizițiile publice afectează grav dezvoltarea infrastructurii și serviciilor publice, ducând la deteriorarea mediului de afaceri și, nu în ultimul rând, afectând calitatea vieții cetățenilor. De asemenea, achizițiile publice reprezintă un domeniu propice pentru manifestarea corupției, care prin efectele multiple și complexe ale acesteia erodează statul pe toate dimensiunile sale.

În MO al RM din 29 mai 2020 a fost publicat Ordinul SFS nr.250 din 26 mai 2020, prin care este modificat Ordinul SFS nr.166 din 19 iunie 2017 cu privire la aprobarea Regulamentului privind examinarea la distanță a cazurilor de încălcare a legislației sau a contestațiilor contribuabililor cu înregistrarea video și audio digitală a ședinței de examinare. Conform noilor prevederi, cazurile de încălcare a legislației și contestațiile (în continuare – Cazuri) pot fi examinate și prin Skype, fără ca contribuabilul să se prezinte la subdiviziunea SFS.

Comisia Națională a Pieței Financiare a elaborat proiectul de hotărâre cu privire la aprobarea Regulamentului privind principiile contabile și situaţiile financiare individuale şi consolidate ale entităților care desfășoară activitatea de asigurare și/sau reasigurare. Documentul reglementează obligaţia de aplicare a politicilor contabile în vederea îndeplinirii cerinţelor de întocmire a unor dări de seamă incluse în raportările periodice de supraveghere prevăzute de legislație, precum şi obligaţia de transmitere către autoritatea de supraveghere a unor raportări suplimentare în scop statistic şi de supraveghere întocmite pe baza evidenţelor contabile şi tehnico-operative.

În ultima perioadă sunt frecvent puse întrebări ce țin de aspectele fiscale ale primirii sau transmiterii în comodat a bunurilor între persoanele juridice. Pentru a răspunde la acestea, propunem o descriere succintă a aspectelor juridice, după care vom reflecta impactul fiscal atât pentru persoana care transmite în comodat un bun, cât și pentru persoana care primește și utilizează în activitatea de întreprinzător un bun luat în comodat.

Pandemia a impus mai multe provocări, inclusiv pentru domeniul fiscal, atât la nivel local, cât și internațional. Pentru a fi la curent cu noile măsuri implementate în contextul COVID, precum și cu alte aspecte ale fiscalității și activității economice, experți din țara noastră și de peste hotare au avut ocazia să facă un schimb de opinii în cadrul conferinței online e-TAXCON 20, organizate în luna septembrie de Camera de Comerț Americană din Moldova (AmCham Moldova). Mai multe detalii din culisele acestui eveniment ne oferă Mila Malairău, directorul executiv al AmCham Moldova și Veronica Sirețeanu, policy manager la AmCham Moldova, coordonator al Comitetului pe fiscalitate.

Căutarea celor mai potriviți candidați pentru aceste funcții poate fi facilitată de compania internațională de recrutare, care urmează să fie angajată. Această declarație a fost făcută de către ministrul Economiei și Infrastructurii, Vadim Brinzan. Potrivit acestuia, în fruntea unor companii cheie de stat și companii din Moldova, urmează să fie numiți specialiști cu experiență internațională bogată, profesioniști incoruptibili. Cu toate acestea, deoarece procesul de organizare a unor astfel de concursuri internaționale va fi de lungă durată, înainte de aceasta, la ÎS vor fi numiti șefi interimari.

Pentru anul 2020, autorităţile publice centrale cu competenţe în domeniul de control și organele de control subordonate direct Guvernului vor asigura elaborarea și aprobarea obiectivelor și valorilor-țintă ale indicatorilor de performanță pentru organele din subordine și, respectiv, pentru propria activitate, conform Metodologiei de stabilire a obiectivelor şi indicatorilor de performanţă a organelor de control de stat asupra activității de întreprinzător. Proiectul hotărârii cu privire la aprobarea Metodologiei de stabilire a obiectivelor şi indicatorilor de performanţă a organelor de control de stat asupra activității de întreprinzător a fost elaborat de Ministerul Economiei și Infrastructurii.

Asociatul unic al Q&Y SRL este QTechnology, rezidentă a Bulgariei, a decis repartizarea și achitarea dividendelor aferente profitului nerepartizat al Q&Y SRL, și a solicitat ca impozitul din dividende să nu fie reţinut în RM, acesta urmând să fie calculat și achitat în Bulgaria, conform prevederilor Convenţiei încheiate între Moldova și Bulgaria privind evitarea dublei impuneri. Este în drept Q&Y SRL să achite dividendele fondatorului nerezident în mărime deplină, fără reţinerea la sursa de plată a impozitului din dividende? Urmează sau nu să declarăm acest venit direcționat spre achitare?

Odată cu intrarea în vigoare a Legii privind auditul situațiilor financiare nr. 271/2017 (în continuare - Legea nr. 271/2017), în legislația națională a fost introdus un nou concept, cel de comitet de audit. Deși prevederile legale referitoare la această noțiune sunt în vigoare deja al doilea an (începând cu 01.01.2019), pentru unii manageri activitatea comitetului de audit este considerată puțin abstractă, pentru alții, nu sunt clare responsabilitățile acestuia. Având în vedere importanța constituirii unui comitet de audit eficient, am considerat necesară o examinare, care să cuprindă atât aspecte teoretice, cât și practice, referitoare la activitatea acestui comitet.

Prima parte Situațiile financiare Reprezentanța/nerezidentul întocmește situaţii financiare în baza informaţiilor contabile după reflectarea rezultatelor inventarierii și prezintă situaţii financiare conform prevederilor Legii nr. 287/2017 și Indicaţiilor metodice. În cazul modificării datei de raportare și prezentării situaţiilor financiare pe o perioadă mai lungă sau mai scurtă de un an, reprezentanța/nerezidentul va dezvălui:

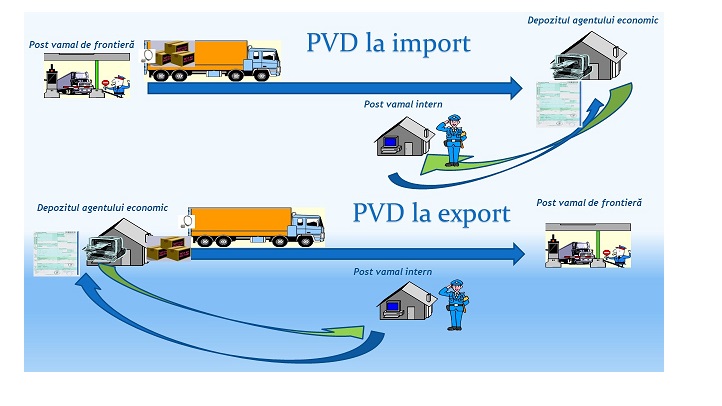

Serviciul Vamal anunță despre dezvoltarea și implementarea procedurii de vămuire la domiciliu (PVD). Procedura de vămuire la domiciliu permite ca plasarea mărfurilor sub un regim vamal să se desfășoare la sediul agentului economic sau în alte locuri desemnate sau aprobate de organul vamal, prin depunerea declarației vamale și a actelor necesare vămuirii doar în format electronic.

Partea I Stimați cititori, vă propunem partea a II a articolului Principalele aspecte la determinarea obligațiilor fiscale cu privire la impozitul pe venit ale agenţilor economici aferente perioadei fiscale 2019.

Ministerul Finanțelor va aproba spre finanțare doar propunerile de buget pentru domeniul tehnologiei informației și comunicațiilor care au fost consultate și avizate pozitiv de Agenția de Guvernare Electronică (AGE). Guvernul a aprobat în ședința de ieri proiectul de hotărâre cu privire la unele măsuri de organizare a procesului de achiziții în domeniul tehnologiei informației și comunicațiilor, care prevede o procedură unificată şi transparentă pentru organizarea achiziţiilor în domeniul TIC, în vederea asigurării oportunităţii investiţiilor în domeniu, racordării acestora la planurile strategice de dezvoltare ale Guvernului, monitorizării respectării principiilor completivităţii şi consistenţei achiziţiilor, compatibilităţii şi neutralităţii tehnologice, eficientizării şi transparentizării achiziţiilor.

Conform sistemului de clasificare a mărfurilor, aprobat prin Legea nr. 172 din 25.07.2014

În ediția nr. 5(60) este publicat un interviu realizat cu Directorul interimar al Serviciului Fiscal de Stat, Ludmila Botnari. - La 1 iulie Serviciul Fiscal de Stat a marcat 30 de ani de activitate. Pe parcursul acestei perioade, autoritatea fiscală națională a trecut prin mai multe reforme structurale.În opinia Dumneavoastră, ce a stat la baza creării unei structuri eficiente ce reușește să promoveze o administrare fiscală echilibrată?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *