Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Potrivit art.129 pct.17) din Codul fiscal (CF), cont bancar este cont de plăţi deschis în una din instituţiile financiare (sucursala sau filiala acesteia) din RM sau din străinătate, precum şi contul deschis în sistemul trezorerial al Ministerului Finanţelor. Conform art.3 din Legea nr.114 din 18.05.2012 cu privire la serviciile de plată și moneda electronică (Legea nr.114/2012), сont de plăţi este cel deţinut în numele unuia sau mai multor utilizatori ai serviciilor de plată, utilizat pentru executarea operaţiunilor de plată.

În trimestrul III al anului curent spre restituirea impozitului pe venit persoanelor fizice (cetățeni) a fost acceptată suma de 42,6 mil. lei, conform datelor publicate de Serviciul Fiscal de Stat. Comparativ cu aceiași perioadă a anului 2018, suma este în ușoară creștere, anterior constituind 42,51 mil. lei. Totodată, în trimestrul III din anul 2017 această sumă era de 33,31 mil. lei. Datele mai indică că, în trimestrul II din acest an, au fost acceptate spre restituire 5,6 mil. lei, iar în trimestrul I – 2,7 mil. lei.

Activitatea de întreprinzător a agenților economici din domeniul auto va fi analizată în baza a șapte liste de verificare. În Monitorul Oficial din 12 iulie curent a fost publicat Ordinul Ministerului Economiei cu privire la completarea Ordinului MEI nr. 28 din 1 februarie 2019 cu privire la aprobarea în redacție nouă a Listelor de verificare pentru domeniile de control ale Agenției Naționale Transport Auto. Astfel, acestea vor fi completate cu lista de verificare nr.7 a întreprinderilor care desfășoară activitatea de autogară.

Un cetățean al Republicii Moldova activează în calitate de angajat în cadrul unei reprezentanțe permanente de pe teritoriul RM a unei companii din România. Ulterior, acesta se deleagă să activeze în cadrul entității-mame din România pe o perioada de 8 luni. Unde urmează a fi impozitate veniturile salariale achitate de către angajatorul din Republica Moldova ale persoanei vizate? În conformitate cu prevederile art.4 alin.(1) din Codul fiscal, dacă un tratat internaţional care reglementează impozitarea sau include norme care reglementează impozitarea la care Republica Moldova este parte, stipulează alte reguli şi prevederi decât cele prevăzute de legislația fiscală, se aplică regulile şi prevederile tratatului internaţional.

Operatorul serviciului public de alimentare cu apă și de canalizare este obligat să dispună de centre pentru relaţii cu consumatorii, unde au acces liber toţi consumatorii pe parcursul programului de lucru, şi să desemneze personalul cu drept de decizie, responsabil de examinarea petițiilor şi de soluţionarea problemelor consumatorilor. În Monitorul Oficial de vineri, 29 noiembrie, Agenția Națională pentru Reglementare în Energetică a publicat Hotărârea nr. 355/2019 cu privire la aprobarea Regulamentului-cadru de organizare și funcționare a serviciului public de alimentare cu apă și de canalizare.

1. (29.1.1.22) Urmează oare a fi luată în considerare suma impozitului pe venit aferentă profitului perioadei fiscale în curs, repartizată în prealabil sub formă de dividende conform art.80/1 din Codul fiscal, la onorarea obligației fiscale ce ține de achitarea în rate conform art.84 din Codul fiscal?

În cazul în care autoritatea de reglementare (Ministerul Economiei și Infrastructurii) va fi atenţionată despre faptul că o reglementare tehnică elaborată de autoritate ar putea fi o barieră tehnică în calea comerţului, aceasta va trebui să întreprindă măsuri pentru rezolvarea problemelor relevante.

Potrivit art.57 alin.(2) lit.b) din Codul fiscal, în cazul lichidării agentului economic, beneficiarii proprietăţii distribuite sunt trataţi astfel ca şi cum ei au schimbat cotele lor de participaţie în capitalul agentului economic lichidat pe o sumă egală cu valoarea de piaţă a proprietăţii obţinute.

Este în drept organul fiscal să rețină din suma impozitului achitat în plus constatat spre restituire amenzile aplicate de alte autorități publice? Conform art. 176 din Codul fiscal, cu excepţia cazurilor în care legislaţia fiscală prevede altfel, restituirea sumei plătite în plus şi a sumei care, conform legislaţiei fiscale, urmează a fi restituită contribuabilului, este efectuată în modul şi în termenele stabilite la art.175 și doar dacă acesta nu are restanţe.

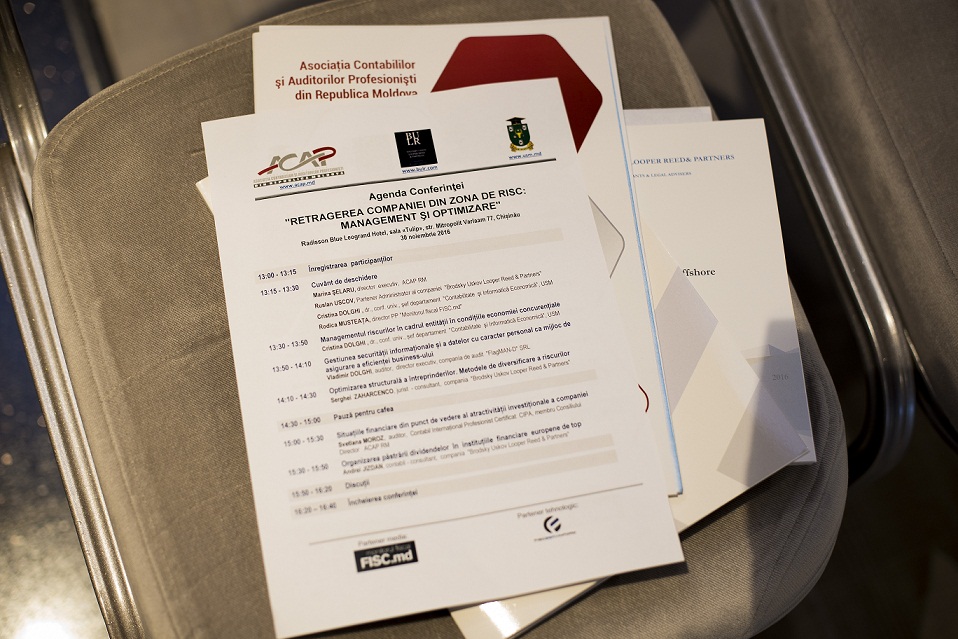

Ce înseamnă situație de risc, cum se gestionează companiile în asemenea cazuri, ce metode de eliminare a riscurilor există și cum se implementează ele? Aceste și alte întrebări au fost clarificate în cadrul conferinței cu genericul „Retragerea companiei din zonele de risc: managementul și optimizarea”, organizată de Asociația Contabililor și Auditorilor Profesioniști din Republica Moldova (ACAP), în parteneriat cu compania de consultanță Brodsky Uskov Looper Reed & Partners (BULR) și cu Universitatea de Stat din Moldova.

Raportul privind activitatea economico-financiară a Asocaţiei Contabililor şi Auditorilor Profesionişti pentru anul 2016, Planul bugetar pentru anul 2017, precum şi alte documente importante din activitatea ACAP au fost prezentate şi aprobate în cadrul Adunării generale anuale a contabililor şi auditorilor – membrii ACAP.

Statutul de persoană asigurată în sistemul asigurării obligatorii de asistență medicală se va acorda de către asigurător în baza informației aferente raporturilor de muncă pentru stabilirea drepturilor sociale şi medicale, prezentată de angajatori Serviciului Fiscal de Stat potrivit formei și modului aprobat de Ministerul Finanțelor. În Monitorul Oficial de astăzi, 22 februarie, a fost publicată și a intrat în vigoare Legea nr. 13 din 15 februarie 2019 pentru modificarea unor acte legislative, ce conține modificări și în Legea nr. 1585/1998 cu privire la asigurarea obligatorie de asistență medicală.

Constituie sau nu import de servicii utilizarea vagoanelor marfare a întreprinderilor din străinătate pe teritoriul Republicii Moldova? În temeiul deciziei SFS, la un contribuabil din Republica Moldova a fost efectuat controlul fiscal la faţa locului prin metoda de verificare tematică privind corectitudinea şi plenitudinea calculării şi achitării la buget a TVA, confirmarea sumelor TVA spre restituire din buget conform declaraţiilor TVA pentru perioadele fiscale supuse controlului (anul 2016), aprecierea spre restituire din buget a sumei TVA aferente livrărilor de servicii la export impozitate cu TVA la cota „zero”, în conformitate cu prevederile Codului fiscal (CF) în vigoare pentru perioada respectivă.

Государственная налоговая служба вынесла для публичного рассмотрения проект изменений в Приказ ГГНИ № 455 от 17 мая 2016 г. об утверждении формуляров отчетов о дивидендах, подлежащих уплате в бюджет акционерными обществами, и об отчислениях от чистой прибыли государственных и муниципальных предприятий. Напоминаем, что этим приказом были введены в действие формуляры отчетов DPP-16 и DISM-16. В соответствии с проектом документа, предложения по которому принимаются до 26 июля текущего года, предлагается дополнить п.1 приложения № 2 к Приказу №455 (Порядок заполнения Отчета о дивидендах, подлежащих уплате в бюджет акционерными обществами (Forma DPP-16) следующим текстом:

Începând cu 1 ianuarie 2018, prin Legea nr. 288 din 15 decembrie 2017 cu privire la modificarea și completarea unor acte legislative, a fost abrogat art.511 din Codul fiscal, care prevedea că instituțiile medico-sanitare publice și private se scutesc de impozitul pe venitul obținut din activitatea prestărilor de servicii medicale legate de realizarea Programului unic al asigurării obligatorii de asistență medicală. Astfel, ca urmare a modificărilor, instituțiile medico-sanitare private sunt obligate să își onoreze obligațiile fiscale privind impozitul pe venit obținut din activitatea prestărilor de servicii medicale, inclusiv legate de realizarea Programului unic, prin aplicarea regimului general de impozitare.

În baza unei decizii emise de către Serviciul Fiscal de Stat (SFS), a fost inițiat controlul fiscal la fața locului prin metoda verificării totale repetate pentru perioada de activitate 1 ianuarie 2013 – 31 mai 2017 a contribuabilului SRL „C.”. În cadrul controalelor fiscale privind restituirea TVA pentru perioadele fiscale 2013- 2017 efectuate de către Inspectoratul Fiscal de Stat, SRL „C.” a beneficiat de restituirea TVA , cu toate că nu au fost confirmate condițiile respectării prevederilor legislației de verificare a provenienței mărfurilor și serviciilor pe principiul „până la producător/importator” conform prevederilor pct.27 din Regulamentul privind restituirea taxei pe valoare adăugată, aprobat prin Hotărârea Guvernului RM nr. 93 din 1 februarie 2013.

В пятницу, 18 октября 2019 г., выйдет № 310-313 Официального монитора Республики Молдова. В части I «Законы, Постановления Парламента Республики Молдова и Указы Президента Республики Молдова» будут опубликованы следующие документы. • Закон об освобождении от таможенной пошлины, сбора за осуществление таможенных процедур и от налога на добавленную стоимость без права вычета товаров и услуг, импортируемых и/или поставляемых для строительства Спортивного комплекса им. В. Мумжиева в муниципии Комрат, АТО Гагаузия и Указ о его промульгации.

În cadrul politicii fiscale și vamale pentru anul 2020, în legislația fiscală națională sunt prevăzute norme noi de impozitare cu TVA a serviciilor electronice livrate persoanelor fizice rezidente de către companiile străine nerezidente ce desfășoară activitate de întreprinzător fără deținerea formei organizator-juridice în Republica Moldova. În scopul impozitării cu TVA a serviciilor prestate persoanelor fizice, proiectul de lege prevede o modalitate specială de înregistrare a companiilor străine la Serviciul Fiscal de Stat prin intermediul serviciului electronic ,,e-Commerce-VAT”.În Codul fiscal va fi introducă o noțiune nouă referitoare la înregistrarea ca plătitor al TVA a companiilor nerezidente. Pentru înregistrare este necesar, utilizând serviciul electronic ,,e-Commerce-VAT”, plasat pe site-ul Serviciului Fiscal de Stat al Republicii Moldova, să fie depusă cererea, cu anexarea copiei documentului din țara nerezidentului care confirmă înregistrarea și statutul juridic al acestuia. După înregistrare,prezentarea informației privind volumele impozabile cu TVA și impozitul datorat spre plată în bugetul Republicii Moldova, precum și schimbul de informații dintre autoritatea fiscală și contribuabil se va efectua în format electronic prin intermediul serviciului electronic ,,e-Commerce-VAT”.

În contextul ultimelor modificări, și anume modificarea Legii privind declararea voluntară şi stimularea fiscală 180/26.07.2018 prin Legea nr.122 din 16.08.2019, în vigoare din 6 septembrie 2019, au fost abrogate alin.(1)-(6) ale art.16 din Legea nr.180. Aspectul important al acestor modificări pentru agenții economici este faptul că, s-au exclus interdicțiile existente cu privire la efectuarea controalelor fiscale pentru perioada de până la 1 ianuarie 2018 asupra corectitudinii calculului, declarării şi achitării impozitelor, taxelor și a altor plăţi aferente bugetului de stat, bugetelor unităţilor administrativ-teritoriale, a contribuţiilor de asigurări sociale de stat și ale primelor de asigurare obligatorie de asistenţă medicală.

Agenții economici care prestează servicii de transport rutier în cont propriu, vor notifica Agenția Națională Transport Auto (ANTA) despre acest fapt. În Monitorul Oficial de astăzi, 22 martie 2019, Ministerul Economiei și Infrastructurii a publicat Ordinul nr. 45 din 14 februarie 2019 cu privire la aprobarea modelului de notificare de efectuare a transportului rutier în cont propriu. Acesta reprezintă operaţiunile de transport rutier care se efectuează fără încasarea unui tarif sau a echivalentului în natură ori în servicii. Transportul rutier poate fi numit în cont propriu dacă întrunește unele condiții, printre care:

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *