Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Национальной медицинской страховой компанией внесены изменения в Приказ НМСК №368-А от 19.08.2015 г. «Об утверждении формуляров списков поименного учета лиц, застрахованных в системе обязательного медицинского страхования» для обеспечения единообразной деятельности подразделений по связям с бенефициарами.

Ultima ediția din acest an a revistei „monitorul fiscal FISC.md” (nr. 8 (63)), ce în curând va ieși de sub tipar, vine tradițional cu articole utile și actuale pentru activitatea contabililor, auditorilor, specialiștilor în fiscalitate, finanțe, economie, asigurări etc. În primul rând, oferim abonaților noștri un articol complex cu aspecte practice ce urmează a fi utilizate la întocmirea raportului financiar consolidat cu privire la profit și pierderi, elaborat de Valentina Paladi și publicat în rubrica Contabilitate practică.

Мы являемся гражданами Республики Молдова и работаем в международном проекте. Другой деятельностью не занимаемся. Работодатель поставил нас в известность, что международным договором, подписанным Республикой Молдова, установлено, что при финансировании данного проекта не будут отпущены средства на обязательное государственное социальное и медицинское страхование работающих в организациях. Как будет осуществляться наше социальное и медицинское страхование? Являются ли эти виды страхования для нас обязательными? При рассмотрении действующего законодательства мы не нашли положений, которыми нас обязывали бы осуществить свое страхование, особенно, в части обязательного медицинского страхования.

Работница уже 2 года находится в отпуске по уходу за ребенком. В течении этих двух лет она не работала по индивидуальному трудовому договору (ИТД), однако время от времени получала единовременные выплаты (несколько подарков к праздникам). Через 2 месяца ей снова выходить в декретный отпуск. Что в этом случае послужит основой для пособия по материнству? Можно ли единовременные выплаты, полученные во время отпуска по уходу за первым ребенком, считать застрахованным доходом? Какой будет основа для исчисления пособия по материнству и по уходу за вторым ребенком в данном случае? Возможно ли, что в расчет возьмут застрахованный доход, послуживший основой для исчисления пособий на предыдущего ребенка?

ВАШИНГТОН/ГААГА – Из-за пандемии Covid-19 мировая экономика переживает самый резкий спад со времён Великой депрессии. Но хотя страдают все, наибольший урон будет нанесён беднейшим странам мира, если они не получат дополнительную помощь. Примерно 1,5 млрд человек живут в развивающихся странах с низкими доходами, где государственные системы здравоохранения слабы, институциональный потенциал ограничен, а уровень долга – во многих случаях – очень высок. Все эти страны вошли в кризис, имея ограниченные возможности для борьбы с ним. Они столкнулись с необходимостью резко увеличить расходы ровно в тот момент, когда из-за пандемии упали доходы от туризма, объёмы денежных переводов частных лиц, а также цены на сырьё.

Установлены ли действующим законодательством случаи, когда медицинский отпуск не оплачивается? Кто контролирует правильность назначения, начисления и выплаты пособий, выплачиваемых из средств работодателя? Наслышаны, что данный контроль обязана осуществлять Государственная инспекция труда (ГИТ). В то же время, возник вопрос, является ли данный контроль одной из ее функций?

Я работаю с неполным рабочим днем бухгалтером в адвокатском бюро. Для того, чтобы иметь право на все пособия социального страхования, в том числе и на пособия по материнству, два адвоката (женщины), работающие на основании лицензии, заключили с адвокатским бюро индивидуальный трудовой договор. Однако, они настаивают на том, чтобы от их заработной платы не исчислялись ни взносы социального страхования, ни взносы медицинского страхования, считая, что должны в бюджет государственного социального страхования и фонды обязательного медицинского страхования только соответствующие фиксированные суммы взносов. В ожидании налоговой проверки я засомневалась в правильности такого подхода. Как правильно осуществить социальное и медицинское страхование данных адвокатов?

Минфин представил проект нового закона об обязательном страховании гражданской ответственности за ущерб, причиненный автотранспортными средствами, который перелагает положения Директивы Европейского Парламента и Совета Евросоюза 103/2009 о страховании гражданской ответственности, связанной с использованием транспортных средств, и об исполнении обязательств по такой ответственности. Документ был разработан в рамках проекта технической поддержки «Реформа рынка страхования Молдовы» совместно с экспертами Всемирного банка и заменит действующий с 2016 г. аналогичный закон. Законопроект включает шесть разделов и 45 статей. Представим основные элементы законопроекта.

Предприятие обратилось в суд с иском против уволившегося главного бухгалтера, обвинив сотрудника в том, что она ежемесячно начисляла себе дополнительно 2400 леев сверх оговоренной сторонами заработной платы. Помимо этого, главбух допустила ряд нарушений финансовой дисциплины: не зарегистрировала накладные в электронном реестре, за что предприятие было оштрафовано ГНС, не довела до конца процедуры, которые следовало провести по завершению финансового года. Работница не вернула фирме служебный телефон и не предоставила электронные ключи для предоставления отчетности. Факты нарушений установлены служебным расследованием работодателя. О результатах расследования он уведомил бывшую работницу по почте.

Нескольким работникам нашей фирмы планируется предоставить льготы на основании гражданских договоров, заключенных в соответствии с положениями Гражданского кодекса. Нужно ли исчислять взносы социального и медицинского страхования от льгот, оказываемых работникам на основании одностороннего гражданского договора?

Министерство финансов утвердило типовую форму Отчета об удержании подоходного налога, взносов обязательного медицинского страхования и начисленных взносов обязательного государственного социального страхования — IPC18. Инструкция по заполнению нового отчета и непосредственно его форма опубликованы в «Monitorul Oficial» №383-388 от 3 ноября 2017 г.

Правительство разработало революционную налоговую реформу, которая затронет всех без исключения жителей республики. Однако у этих изменений есть как сторонники, так и противники.

Деятельность неправительственной организации, работающей на территории Республики Молдова, финансируется из гранта, выделенного международной организацией. Работниками НПО являются граждане РМ и иностранные граждане, имеющие временное место жительства в нашей стране. Должны ли исчисляться взносы ОГСС и ОМС из заработной платы, выплачиваемой работникам данной организации из гранта, если международного договора, предусматривающего освобождение от уплаты указанных взносов нет? Наслышаны, что при получении выплат из грантов, указанные взносы не должны исчисляться.

Как следует из действующего законодательства, и мать и отец имеют право на отпуск по уходу за больным ребенком. Возник вопрос, имеет ли отец это право даже в том случае, когда мать нигде не работает? Она болеет, однако медицинского заключения об этом нет. За какой период выплачивается пособие по уходу за больным ребенком, если ребенок иммобилизован в гипсовый аппарат? Будет ли назначено и выплачено отцу пособие по уходу за больным ребенком, если болезнь ребенка наступила в период его ежегодного отпуска? В соответствии с п.27 Положения об условиях назначения, порядке исчисления и выплаты пособий по временной нетрудоспособности, утвержденного Постановлением Правительства № 108/2005 в редакции ПП № 283/2019 (далее по тексту – Положение), право на пособие по уходу за больным ребенком предоставляется, по выбору, матери, отцу или опекуну.

Основанный в 1930 году Банк международных расчетов (Bank for International Settlements, BIS) – одна из старейших в мире международных финансовых организаций, “банк для центральных банков”, содействующий их эффективному взаимодействию. Входящий в его состав Институт финансовой стабильности (Financial Stability Institute - FSI), который был создан в 1998 году совместными силами BSI и Базельского комитета банковского надзора, опубликовал на днях исследование “Стандарты финансовой отчетности и оценка финансовой состоятельности страховщиков”. Посвящено оно, как нетрудно догадаться, новому стандарту МСФО (IFRS) 17 “Договоры страхования”.

Программист работает по индивидуальному трудовому договору в двух фирмах. На основном месте работы, в фирме, являющейся хозяйствующим субъектом, соответствующим условиям ч. (21) ст.24 Закона о введение в действие Разделов I и II Налогового кодекса, он работает полный рабочий день с месячным окладом 12000 леев. Во вторую фирму он заходит по мере необходимости, когда требуются изменения в программах, за что он получает ежемесячно 4000 леев. У второй фирмы долгосрочные задолженности перед национальным публичным бюджетом, к тому же доля дохода фирмы от реализации программ составляет менее 50%, в связи с чем фирма не соответствует ч. (21) указанной статьи. Как правильно следует исчислять взносы ОГСС? Как должно осуществляться его медицинское страхование?

У нас недавно закончилась налоговая проверка. Были применены косвенные методы и источники оценки, вследствие чего нескольким работникам была дополнительно начислена заработная плата. От начисленных дополнительно сумм заработной платы были начислены взносы ОГСС и ОМС. Следует ли отразить дополнительно начисленные взносы в Отчете IPC 18? Если да, то каким образом? Можно ли в этом случае представить исправленный отчет? Как следует из вопроса, по результатам налоговой проверки на предприятии некоторым работникам, при применении косвенных методов и источников оценки, была дополнительно начислена заработная плата.

Уже 3 года физическое лицо (не инвалид и не пенсионер), арендует 4 га леса сроком на 5 лет. В договоре аренды установлена сумма, уплачиваемая за аренду данного леса, а также права арендатора на использование выкорчеванных старых деревьев. Данное лицо не зарегистрировано в качестве предпринимателя или в ином установленном законом порядке, а также не является лицом, работающим по индивидуальному трудовому договору.

Парламент внес изменения в cт. 14 Закона о бюджете государственного социального страхования на 2019 год, которые предусматривают ряд уточнений в порядке применения тарифов на услуги по выдаче социальных выплат. Согласно действующему законодательству, социальные выплаты осуществляются на основании заявления бенефициара, который указывает поставщика платежных услуг, посредством которого желает получать назначенные ему выплаты. В заявлении бенефициар уточняет способ получения пособия:

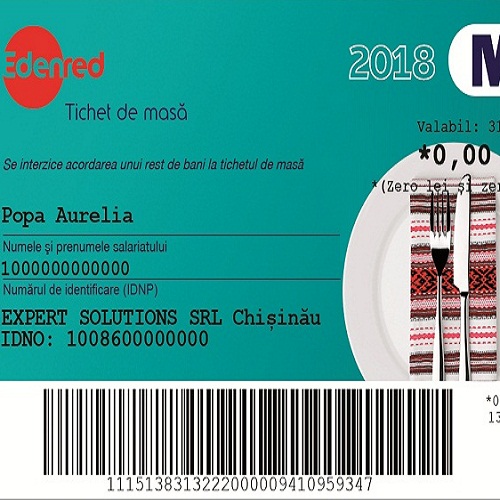

В «Официальном Мониторе» № 364-370 от 20 октября 2017 г. был опубликован Закон № 166 от 21 сентября о талонах на питание. Изучив положения закона, проанализируем его применение с точки зрения работодателя, экономических операторов, выпускающих талоны на питание и предприятия торговли / общественного питания, в которых сотрудники смогут приобретать продукты за талоны на питание.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *