Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Pe parcursul anului 2021 datorită specificului activității, agentul economic „X” asigură angajații, inclusiv zilierii, cu transport organizat spre muncă și de la muncă. Pentru unii angajați costul transportului este mai mare decât plafonul stabilit de legislație pentru a fi dedus în scopuri fiscale. În contextul dat, se va permite deducerea cheltuielilor suportate de angajator pentru transportul angajaților/zilierilor în cazul depășirii plafonului stabilit, ținând cont de modificările în vigoare din 01.01.2021 operate la art. 24 alin.(192) din Codul fiscal?

În articolul respectiv vom examina impozitarea venitului sub formă de royalty cu evidențierea unor aspecte problematice. Ne propunem ca explicațiile oferite mai jos să aducă claritate în partea ce ține de corectitudinea determinării venitului sub formă de royalty, impozitării acestuia și, totodată, să

În cadrul realizării unui contract de prelucrare sub regimul vamal de perfecţionare activă, entitatea A a atras, pentru realizarea în termen a comenzii plasate de partenerul internațional, întreprinderea B, rezident al RM, întocmind un contractat de prestări servicii, acesteia fiindu-i transmise o parte din materia primă plasată sub regimul vamal indicat. Care este regimul TVA pentru fiecare entitate antrenată în acest proces?

Cazul nr.1.Unul dintre angajaţii întreprinderii s-a aflat în concediu neplătit în perioada septembrie-noiembrie 2020. În luna decembrie 2020 a revenit la locul de muncă. Peste 5 zile s-a îmbolnăvit şi a plecat în concediu medical. Care va fi baza de calcul a indemnizaţiei pentru incapacitate temporară pentru primele 5 zile achitate atât din contul angajatorului cât şi a celor din mijloacele bugetului asigurărilor sociale de stat?

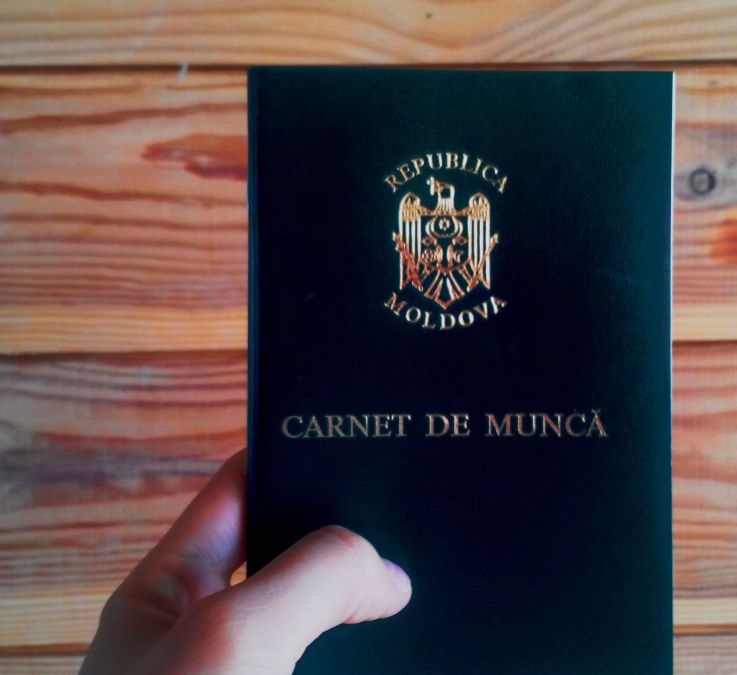

Persoanele fizice care nu sunt beneficiare de pensii și a căror carnete de muncă conțin informație privind activitatea de muncă realizată în perioada de până la 1 ianuarie 1999 și nu au fost scanate până la etapa actuală, au posibilitatea de a le prezenta la subdiviziunea teritorială a CNAS din raza domiciliului pentru scanare și completare a conturilor personale de asigurări sociale. Pentru a vă asigura că informația din carnetele de muncă a fost scanată, urmează să verificați ultima pagină a carnetului de muncă, care trebuie să conțină mențiunea „Scanat conform Hotărârii Guvernului nr. 426/2018”.

Ministerul Finanțelor, în vederea punerii în aplicare a prevederilor Legii nr. 293/2017 privind unele măsuri în vederea implementării Programului de stat „Prima casă”, anunță elaborarea proiectului hotărârii de Guvern cu privire la stabilirea pentru anul 2021 a marjei maxime în cadrul Programului. Amintim, legislația în vigoare prevede aprobarea anuală de către Executiv a marjei respective care, în condițiile Legii nr.293/2017, poate constitui până la 3%. Pentru anul 2020 aceasta a fost aprobată, prin HG nr.679/2019, în mărime de până la 2% și a fost aplicată pe parcursul anului 2020 de creditori pentru creditele garantate de către stat în baza Programului de stat „Prima casă”.

Ministerul Infrastructurii și Dezvoltării Regionale propune pentru consultări publice proiectul hotărârii de Guvern pentru modificarea Regulamentului privind eliberarea şi utilizarea autorizaţiilor de transporturi rutiere, aprobat prin HG nr. 257/2017. Proiectul este elaborat în contextul modificărilor operate la Codul transporturilor rutiere și aprobării Regulamentului privind modul de ținere a registrelor de stat formate de Sistemul informațional „e-Autorizație transport”. Astfel, este propusă revizuirea mecanismelor de eliberare a autorizațiilor

Se vor admite spre deducere în scopuri fiscale, cheltuielile suportate de către entitate pentru combustibilul utilizat în cadrul activității de întreprinzător, ce se atestă prin foaia de parcurs a mijlocului de transport înmatriculat în Transnistria? În conformitate cu prevederile OMF nr. 24/36 din 25.03.1998, sunt aprobate trei tipuri de foi de parcurs în funcție de tipul de transport efectuat, după cum urmează: foaie de parcurs pentru autocamioane; foaie de parcurs pentru autobuze; foaie de parcurs pentru autoturisme.

Pe parcursul ultimului an mai mulți cetățeni ucraineni au obținut statut de rezident al RM. În acest context vom examina situațiile de fapt și consecințele fiscale, care apar urmare a obținerii statutului de rezident de către persoanele fizice din statul vecin. Este de remarcat faptul că obținerea statutului de rezident, nu implică careva înregistrări la organele de resort.

Art.54 alin.(3) din Codul fiscal prevede că, în conformitate cu tratatele internaţionale privind asistenţa tehnică şi investiţională, la care Republica Moldova este parte, nu se impozitează venitul organizaţiilor statelor străine, al organizaţiilor internaţionale, precum şi venitul obţinut de către personalul străin (consultanţii) care activează în cadrul tratatelor internaţionale menţionate. Venitul angajaţilor rezidenţi, precum şi cel al agenţilor economici rezidenţi care activează în cadrul tratatelor internaţionale menţionate se impozitează în modul general stabilit, dacă tratatul internaţional nu prevede altfel. Lista tratatelor internaţionale privind asistenţa tehnică şi investiţională, la care RM este parte, precum şi proiectele de asistenţă tehnică şi investiţională se aprobă de Guvern (Hotărârea Guvernului nr.246/2010).

Donațiile pentru orice entitate, în special pentru autorități/instituții bugetare au scopul de a trezi interesul sau a încuraja o comunitate, echipă, grupă de oameni să obţină acele avantaje sau să dezvolte acele activități, acceptate din punct de vedere economic și/ sau social care, în mod normal, nu puteau fi atinse în cazul când donația nu ar fi fost acordată. Ele sunt orientate spre atingerea unor obiective, pentru a aborda o temă, pentru a rezolva o problemă sau pentru a schimba ceva spre binele societății, pentru finanțarea cheltuielilor urgente legate de înlăturarea consecințelor calamităților naturale, în caz de epidemii, precum și în alte situații excepționale.

Din anul 2018, în urma modificărilor operate în Codul fiscal prin Legea nr. 145/2017 pentru modificarea și completarea unor acte legislative, se aplică un nou regim de impozitare al rezidenților Parcurilor pentru tehnologia informației (în continuare - rezidenții Parcului IT). Aplicarea noilor norme modifică regimul de impozitare nu doar a agentului economic rezident al Parcului IT, dar își extinde efectele și asupra regimului de impozitare a persoanelor fizice angajații acestuia și fondatorilor întreprinzătorilor individuali rezident al parcului IT.

Care sunt condițiile ce urmează a fi respectate de către contribuabilul din sectorul HoReCa pentru a beneficia de dreptul aplicării cotei reduse a TVA, pentru mărfurile/ serviciile realizate în cadrul activităţilor care se atribuie la secţiunea I a Clasificatorului activităţilor din economia Moldovei? Amintim, în urma modificărilor operate la Codul fiscal prin Legea nr.60/2020 privind instituirea unor măsuri de susţinere a activităţii de întreprinzător şi modificarea unor acte normative, care a intrat în vigoare începând cu 1 mai 2020, s-a stabilit o cotă a TVA redusă în mărime de 15% în următoarele cazuri:

La cererea scrisă a salariatului care a prestat munca în zi de sărbătoare nelucrătoare, angajatorul poate (este în drept, dar nu este obligat) să-i acorde o altă zi liberă care nu va fi retribuită. În tabelul de mai jos găsiţi normele juridice în vigoare cu privire la garanţiile acordate salariaţilor pentru munca prestată în zilele de sărbătoare nelucrătoare. Pentru încălcarea cerințelor legale privind efectuarea muncii în zilele de sărbătoare nelucrătoare poate fi aplicată sancţiunea sub formă de amendă în cazurile şi în limitele prevăzute de legislaţie.

Întreprinderea X SRL beneficiază de servicii prestate de persoane fizice interdependente rezidenți ai RM. Care este modalitatea de aplicare a impozitului pe venit, a primelor de asigurare obligatorie de asistenţă medicală și a contribuțiilor de asigurări sociale de stat în aceste circumstanțe? Când și în ce condiții întreprinderea este în drept să deducă cheltuielile aferente serviciilor prestate? Cum se reflectă cheltuielile în cauză în Declarația cu privire la impozitul pe venit pentru agenții economici (forma VEN12)?

Activitatea de bază a întreprinderii este producerea și comercializarea mărfii. În scopul desfășurării activității, potrivit prevederilor legislației în vigoare, aceasta urmează să transmită probe/mostre de marfă, instituțiilor corespunzătoare calificate pentru atestare a calității mărfii și eliberarea certificatelor de conformitate. Pot servi procesele-verbale de prelevare a mostrelor eliberate de instituțiile autorizate drept document confirmativ pentru deducerea cheltuielilor în scopuri fiscale?

Procesul de privatizare constituie un element ce necesită o reglementare vădită și minuțioasă. Reglementările legislative ce țin de subiectul dat, atât domeniul privatizării, cât și cel al deetatizării, au fost sistematizate și enunțate în Legea nr.121/2007 privind administrarea și deetatizarea proprietății publice, sub incidența căreia cad proprietatea publică a statului şi proprietatea publică a unităţii administrativ-teritoriale, cu excepţia finanţelor publice şi a locuinţelor.

Ținând cont de ajustările efectuate în ultimii ani la cadrul normativ conex, Catalogul mijloacelor fixe și activelor nemateriale aprobat prin Hotărârea Guvernului nr.338/2003 a devenit nefuncțional și dificil de aplicat în practică, întrucât în mare parte nu corespunde realităților economice, aprobarea unui nou Catalog al mijloacelor fixe devenind imperativ necesară. Respectiv, cu implicarea mediului de afaceri și autorităților publice, s-a reușit elaborarea și aprobarea unui nou Catalog al mijloacelor fixe (Catalog), acesta fiind aprobat în ședința Guvernului din 22 decembrie 2020 și urmează a fi publicat în Monitorul Oficial.

(Partea I în nr. 4 (59), 2020) Una din formele de comerţ virtual răspândite pe larg la nivel internaţional, dar care cucerește teren și pe piaţa Republicii Moldova este dropshipping-ul (din engleză - livrare directă). Dropshipping-ul reprezintă un tip de activitate de întreprinzător, în special online, care constă în vânzarea mărfurilor producătorului/furnizorului de către un intermediar (denumit în cadrul acestor tranzacţii dropshipper).

Acest ghid este elaborat în baza reglementărilor din: • Codul fiscal nr. 1163/1997 (CF); • Regulamentul privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale (Regulament), aprobat prin Hotărârea Guvernului nr. 704/2019; • Catalogul mijloacelor fixe și active nemateriale (Catalog), aprobat prin Hotărârea Guvernului nr. 338/2003; • Instrucțiunea privind modul de completare a declarației cu privire la impozitul pe venit (forma VEN-12) (Instrucțiune), anexa nr. 2 la Ordinul Ministerului Finanţelor nr. 153 din 22.12.2017 (modificat prin Ordinul Ministerului Finanţelor nr. 5 din 10.01.2020) • Hotărârea Guvernului cu privire la determinarea impozitului pe venit nr. 693 din 11 iulie 2018 (HG nr. 693/2018) • Codul civil al RM (CC) etc.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *