Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Noțiunea de „diferență de sumă” a fost pusă în aplicare în limbajul nostru profesional-contabil (în publicații, articole, explicații fiscale) cîțiva ani în urmă, pe neașteptate, fără ca această noțiune să se regăsească în careva acte normative privind reglementările contabile sau fiscale.

Если Вы пропустили вчерашние новости дня, то этот обзор для Вас. Новости экономики Sistemul financiar-bancar ar putea fi reformat Autoritățile au anunțat că în în scurt timp va avea loc aprobarea unui pachet legislativ amplu de reformare a sistemului financiar-bancar în vederea consolidării domeniului și protejării de potențiale crize. Subiectul a fost discutat de președintele Parlamentului, Adrian Candu, la întrevederea cu delegația Băncii Europene pentru Reconstrucție și Dezvoltare (BERD).

Inspectoratul Fiscal Principal de Stat, în legătură cu multiplele adresări privind modificarea punctului 8 din art.10 al Legii nr.845-XII din 3 ianuarie 1992 „Cu privire la antreprenoriat şi întreprinderi”, în redacția Legii nr. 71 din 12 aprilie 2015 pentru modificarea şi completarea unor acte legislative (Monitorul Oficial nr.102-104/170 din 28 aprilie 2015), comunică următoarele.

Inspectoratul Fiscal de Stat mun. Chişinău vă informează despre crearea, funcţionarea şi asigurarea accesului la serviciile fiscale electronice, aflate în beneficiul fiecărui contribuabil în parte: I. SIA „e-Factura" — mai simplu, mai rapid, mai eficient și mai economisitor la procurarea blanchetelor!

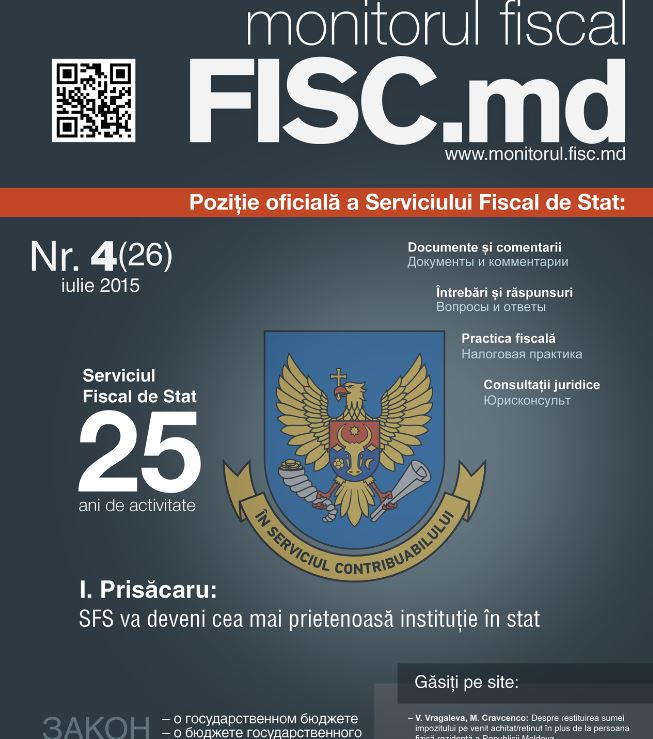

În această zi, acum 25 de ani în urmă, în Moldova independentă a fost creat Serviciul Fiscal de Stat. Noi felicităm toți funcționarii fiscali cu această aniversare de sfert de secol și deschidem numărul din iulie cu interviul dedicat acestei zile cu șeful IFPS Ion Prisăcaru «Serviciul Fiscal de Stat va deveni cea mai prietenoasă instituție de stat.»

În conformitate cu prevederile art.103 alin.(1) pct.29) din Codul fiscal în redacţia Legii pentru modificarea şi completarea unor acte legislative nr.71 din 12.04.2015 (Monitorul Oficial nr.102-107/170 din 28 aprilie 2015), sunt scutite de TVA activele materiale pe termen lung utilizate nemijlocit la fabricarea produselor, la prestarea serviciilor şi/sau executarea lucrărilor, destinate includerii în capitalul statutar (social) în modul şi în termenele prevăzute de legislaţie.

Răspunsul este elaborat de autorul revistei ”Monitorul Fiscal FISC.md”, membru al Consiliului Directori ACAP, director al Societății de audit ”ContServAudit” S.R.L. Maria Gancearuc.

1. (28.25.19) Urmează a fi înregistrată în Registrul general electronic al facturilor fiscale factura fiscală a cărei valoare impozabilă depășește 100 mii lei, dar care este generată prin SIA E-factura?

În conformitate cu prevederile art.103 alin.(1) pct.29) din Codul fiscal, în redacţia Legii pentru modificarea şi completarea unor acte legislative nr.71 din 12.04.2015 (Monitorul Oficial nr.102-104/170 din 28 aprilie 2015), sunt scutite de TVA activele materiale pe termen lung utilizate nemijlocit la fabricarea produselor, la prestarea serviciilor şi/sau executarea lucrărilor, destinate includerii în capitalul statutar (social) în modul şi în termenele prevăzute de legislaţie.

Primarul general al capitalei, Dorin Chirtoacă, a dispus constituirea unui grup de lucru pentru examinarea şi soluţionarea cazurilor neordinare privind procesul de compensare a cheltuielilor suportate la plata resurselor energetice de către persoanele defavorizate din municipiul Chişinău, pentru sezonul de încălzire 2014 – 2015.

În conformitate cu art. 102 alin. (10) din Codul fiscal, în cazul în care furnizorul mărfurilor, serviciilor nu a înregistrat factura fiscală eliberată în Registrul general electronic al facturilor fiscale sau a înregistrat-o cu depăşirea termenului de 10 zile lucrătoare de la data eliberării stabilit în art. 1181 alin. (11) din Codul fiscal, cumpărătorul va avea dreptul la trecerea în cont a sumei TVA cu condiția că va informa organului fiscal în modul şi termenul stabilit de Inspectoratul Fiscal Principal de Stat, despre nerespectarea de către furnizor a prevederilor art. 1181 din Codul fiscal.

Primăria municipiului Chişinău informează că până la ora actuală au fost înregistrate 29.138 de solicitări privind acordarea compensaţiilor la plata agentului termic pentru sezonul de termoficare 2014 – 2015. Numărul cererilor ar putea creşte, în condiţiile în care cetăţenii cu venituri mici mai pot depune solicitări pentru compensaţii până la încheierea sezonului de încălzire.

Potrivit art. 95 alin. (2) lit. c) din CF, livrarea de mărfuri și servicii efectuată cu titlu gratuit, în scopuri de publicitate și/sau de promovare a vînzărilor, în mărime anuală de 0,2% din venitul din vînzări, obținut pe parcursul anului precedent anului în care se efectuează această livrare, nu constituie obiect al impunerii cu T.V.A. Prin urmare, la efectuarea livrărilor cu titlu gratuit în scop de publicitate și/sau promovare a vînzărilor în temeiul articolului menționat, lipsește obligația de calculare a T.V.A. și, în condițiile acțiunii prevederilor art. 117 din Codul fiscal, obligația de eliberare a facturii fiscale nu survine.

Potrivit pct. 4 al SNC „Diferențe de curs valutar și de sumă”, aprobat prin Ordinul Ministrului Finanțelor nr. 118 din 06.08.2013, diferență de sumă reprezintă diferență care rezultă din recalcularea creanțelor şi datoriilor exprimate în valută străină sau unități convenționale la diferite cursuri oficiale ale leului moldovenesc sau cursuri de schimb stabilite în contractele încheiate între rezidenții Republicii Moldova.

Conform Ordinului Inspectoratului Fiscal Principal de Stat nr. 113 din 12.02.2015, a fost modificat Regulamentul cu privire la Sistemul informaţional automatizat de creare şi circulaţie a facturilor şi facturilor fiscale electronice «e-Factura», aprobat prin Ordinul IFPS nr. 562 din 04.04.2014.

Răspunsul este perfectat în conformitate cu explicaţiile prezentate de către Ministerul Finanțelor nr.14/4-13/185 din 30.09.2014. Potrivit art.116 alin.(1) din Codul fiscal, dacă, după includerea în declaraţia privind T.V.A. a sumei T.V.A. achitate pe livrarea efectuată, toată suma sau o parte a ei se consideră, conform legislaţiei, drept datorie compromisă, subiectul impozabil are dreptul la trecerea în cont a sumei T.V.A. achitate pentru orice perioadă fiscală privind T.V.A.

Sechestrarea bunurilor de către organul fiscal reprezintă o modalitate de asigurare a executării silite a obligaţiei fiscale. În conformitate cu drepturile organului fiscal şi funcţionarului fiscal, stabilite de CF (art. 134 alin. (1) p. n), organul fiscal are dreptul să sechestreze, în modul stabilit de lege, orice bun, cu excepţia celui care, în conformitate cu legislația în vigoare, nu este sechestrabil (art. 200 alin. (6) CF).

Если Вы пропустили вчерашние новости дня, то этот обзор для Вас. Новости экономики Inspectorii Serviciului Vamal au aplicat amenzi în sumă de peste 205 mii lei În cadrul activităţilor de control desfăşurate de către inspectorii Serviciului Vamal în zonele de competenţă, în perioada 10 — 16 august au fost înregistrate 101 cazuri contravenţionale și aplicate amenzi în sumă de peste 205 mii lei.

Firma „X” în anul 2013 nefiind înregistrată în calitate de plătitoare a T.V.A., a procurat produse de la firma „B”. În aprilie 2014 Firma „X” a fost înregistrată în calitate de plătitor al T.V.A., iar în luna iulie returnează marfa procurată pentru care T.V.A. nu a fost trecută în cont. Rugăm să ne precizați cum reflectăm T.V.A. în Declarația privind T.V.A. forma T.V.A. 12 și Registrul procurărilor în cazul acestui retur de marfă, în baza facturii fiscale cu semnul minus primite de la furnizor? În conformitate cu art. 102 alin. (1) din CF, în cazul achitării T.V.A. la buget, subiecților impozabili, înregistrați în calitate de plătitori ai T.V.A., li se permite trecerea în cont a sumei T.V.A. achitate sau care urmează a fi achitată furnizorilor plătitori ai T.V.A. pe valorile materiale, serviciile procurate (inclusiv transmise în cadrul realizării contractului de comision) pentru efectuarea livrărilor impozabile în procesul desfășurării activității de întreprinzător.

1. (28.21.45) Dacă perioada fiscală a semnării facturii fiscale electronice pe suport de hîrtie diferă de perioada fiscală în care aceasta a fost semnată în formă electronică în ce perioadă survine dreptul la trecerea în cont a TVA la cumpărător? 2. (28.21.44) Agentul economic, subiect al impunerii cu TVA, este în drept să prezintă anexa nr.1 la Declarația privind TVA corectată pentru perioadele precedente pentru care nu a fost emisă o Decizie a organului fiscal de micșorare a sumei TVA destinată trecerii în cont?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *