Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Care este procedura de casare a creanțelor debitoriale în următoarele situații

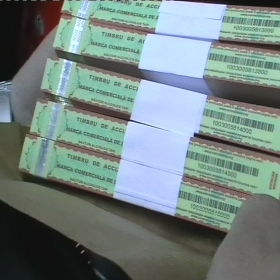

Сегодня, 17 февраля 2023 г., в МО опубликован Приказ Министерства финансов №15 от 10 февраля о внесении изменений в Приказ Министерства финансов № 91 от 7 июня 2019 г. «Об утверждении дизайна марки «Акцизная марка». Далее представлен полный текст документа, введенного в действие с момента публикации.

Agenții economici SIMM urmează să includă în obiectul imрunerii veniturile determinate соnform contabilității financiare, la data raportării (ultima zi a perioadei de gestiune pentru care se întocmesc situaţiile financiare). Prin urmare, venitul constatat

Impozitul pe bunurile imobiliare este impozitul local care reprezintă o plată obligatorie la buget de la valoarea bunurilor imobiliare. În cazul persoanelor fizice care nu desfăşoară activitate de întreprinzător acest impozit se achită în funcție de data apariției dreptului de proprietate: în cazul bunurilor imobiliare existente şi/sau dobândite până la data de 31 mai inclusiv a anului fiscal în curs, impozitul pe bunurile imobiliare se achită nu mai târziu de data de 30 iunie a anului curent1. Respectiv, subiecții impunerii deja primesc avizele de plată a acestui impozit.

Contractul colectiv de muncă (CCM) între angajator și salariaţi conține norme ale dreptului muncii, care reglementează raporturile de muncă și alte raporturi legate nemijlocit de acestea în unitate. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la perfectarea CCM la nivel de unitate. În el pot fi prevăzute, în funcţie de situaţia economico-financiară a angajatorului, înlesniri şi avantaje pentru salariaţi, precum și condiţii de muncă mai favorabile în raport cu cele prevăzute de legislaţia naţională și de convenţiile colective (CC).

Ca rezultat al incertitudinilor inerente în desfășurarea activităților, multe elemente contabile nu pot fi evaluate cu precizie, ci doar estimate. Estimarea, implicând raționamente profesionale bazate pe cele mai recente informații credibile avute la dispoziție, este o evaluare în condiții de incertitudine, iar evaluarea este una dintre afirmațiile conducerii,

Serviciul Fiscal de Stat a aprobat, prin Ordinul nr.479 din 27 decembrie 2022, Lista agenților economici contribuabili mari pentru anii 2023-2024. Aceasta conține 550 entități selectate de autoritatea fiscal, care corespund criteriilor stabilite pentru obținerea respectivului statut. Amintim, prin Ordinul nr.471 din 20 decembrie curent SFS a aprobat și criteriile de determinare şi selectare a contribuabililor mari.

La data de 12 iunie 2025, în MO a fost publicată HG nr. 249/2025, prin care a fost aprobat Regulamentul cu privire la desfășurarea activității de autoservice (în continuare – Regulament).

Modul de radiere a persoanelor juridice din Registrul de stat este reglementat de prevederile Codului civil (CC), Legii nr. 220/2017 privind înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali, precum și Legii nr. 845/1992 cu privire la antreprenoriat și întreprinderi.

Care sunt consecințele fiscale aferente impozitului pe venit și răspunderea pentru contribuabil, în cazul achitării de către acesta persoanei fizice a sumei integrale la procurarea activelor de capital fără reținerea impozitului pe venit la sursa de plată?

К одной из достаточно затруднительных и часто встречающихся категорий дел относятся налоговые споры. Достаточно высокая взаимосвязь государственного бюджета и налоговых поступлений придает проблеме разрешения налоговых споров особую степень актуальности.

Налоговое обязательство представляет собой обязательство налогоплательщика по уплате в бюджет определенной суммы в качестве налога(пошлины), сбора, взносов обязательного социального и медицинского страхования, пени и/или штрафа и возникает с момента появления установленных налоговым законодательством обстоятельств, предусматривающих его погашение

Impactul provocărilor în lanț din ultimii ani condiționează necesitatea identificării continue a pârghiilor care vor asigura implementarea strategiei de dezvoltare a țării, procesul de integrare europeană

C 1 января 2023 при рождении второго ребенка застрахованное лицо, которое за последние 12 календарных месяцев, предшествовавших месяцу наступления страхового риска, получило страховой доход, находясь в отпуске по уходу за ребенком до достижения им возраста 3-х лет, вправе выбрать размер пособия по материнству и пособия по воспитанию ребенка либо исходя из основы для исчисления, на базе которой были исчислены эти пособия

Как законодательство регламентирует рабочее время и график работы для женщин?

Întreprinderea agricolă A este înregistrată cu adresa juridică în localitatea X. Totodată, aceasta deține terenuri agricole în localitatea Y. Terenurile din localitatea Y se prelucrează cu angajații din localitatea X. Fondatorii întreprinderii agricole sunt înregistrați ca salariați în cadrul întreprinderii fondate. Totodată, conform Deciziei privind stabilirea taxelor locale pentru anul 2023,

Regimul fiscal al agenţilor economici subiecţi ai sectorului ÎMM este reglementat de Capitolul 71 din Codul fiscal (CF). Potrivit art. 541 alin.(1) din CF, subiecţi ai impunerii sunt agenţii economici care nu sunt înregistraţi ca plătitori de TVA, cu excepţia gospodăriilor ţărăneşti (de fermier), întreprinzătorilor individuali, precum şi agenţilor economici la care ponderea venitului pentru anul precedent din prestarea de servicii de consultanţă pentru afaceri şi management (pct. 70.22 din CAEM) este mai mare de 60% din venitul din vânzări. Obiectul impunerii pentru agenții economici subiecți ai sectorului ÎMM, potrivit art. 542 din CF, constituie venitul determinat conform contabilității financiare obținut în perioada fiscală de declarare. Totodată, pentru perioadele fiscale 2020-2021 obiectul impunerii pentru agenții economici subiecți ai sectorului ÎMM, potrivit art. 542 din CF, constituia venitul determinat conform contabilității financiare obținut în perioada fiscală de declarare,

Legea contabilității și raportării financiare nr. 287 din 15.12.2017 (Legea nr. 287/2017) se aplică organizaţiilor necomerciale înregistrate în Republica Moldova (ONC). Criteriile de atribuire a categoriei prevăzute în art. 4 al Legii nr. 287/2017 nu se aplică ONC în scopul raportării financiare. În conformitate cu art. 5 alin. (5) din Legea nr. 287/2017, ONC țin contabilitatea în partidă dublă și întocmesc situații financiare

Обязаны ли физические лица-граждане РМ декларировать доход от реализации собственных вещей бывших в употреблении (например, мебель, стиральная машина, телевизор и др.)? Следует ли в данном случае зарегистрировать предпринимательскую деятельность и под какой организационной формой?

Taxa pentru salubrizare (în continuare – taxa), conform prevederilor art. 289 alin. (2) lit. p) din Codul fiscal, se include în sistemul taxelor locale și reprezintă o plată obligatorie efectuată la bugetul local. Procedura şi principiile stabilirii, modificării şi anulării taxelor locale, modul lor de plată și criteriile de acordare a înlesnirilor fiscale sunt determinate de titlul VII al Codului fiscal.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *