Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Поправки в законодательство, которые устанавливают новый порядок распределения прибыли Нацбанка, опубликованы в «Monitorul Oficial» и вступили в силу 2 апреля. Так, распределение прибыли Национального банка Молдовы за 2019-й финансовый год, в том числе уже распределенная (за I полугодие 2019 г. прибыль НБМ составила 281,15 млн леев, итоговые данные за прошлый год еще не представлены) будет осуществлена по новым правилам. В соответствии с внесенными в Закон о Нацбанке поправками, по окончании финансового года прибыль, подлежащая распределению, отчисляется для увеличения уставного капитала в следующем порядке:

Продолжаем анализ учетных и налоговых аспектов по договорам комиссии. О договоре комиссии на продажу мы говорили в „monitorul fiscal FISC.md.» № 8 (63) за 2020 г. и № 2 (65) за 2021 г. В предлагаемой статье рассмотрен порядок отражения в бухгалтерском и налоговом учете комитента и комиссионера операций по приобретению товаров. По такому договору последний обязуется за вознаграждение приобрести товары от своего имени, для и за счет комитента. Помимо деятельности комиссионера по реализации товаров и других ценностей комитента, его посреднические услуги могут быть связаны и с приобретением товарно- материальных ценностей для комитента.

В условиях цифровой экономики удельный вес расчетов посредством электронных платежных систем стремительно растет. В соответствии с положениями Закона № 114 от 18.05.2012 о платежных услугах и электронных деньгах (Закона № 114/2012) платежная система представляет собой систему перевода средств, действующую на основе формальных стандартных общих норм (правил, процедур, договоров и т.д.) в области обработки, клиринга и/или расчета по платежным операциям.

Каковы условия для вычета пожертвований, осуществленных в благотворительных целях или в целях спонсорской поддержки? Напоминаем, что понятие благотворительной деятельности означает беспристрастное и необусловленное оказание физическими или юридическими лицами материальной помощи или бесплатных услуг одному лицу (группе лиц), при этом взамен не требуется никакого вознаграждения, платы или выполнения обязательств и не преследуется цель получения прибыли.

В предлагаемой статье рассмотрены некоторые вопросы, с которыми практикующие бухгалтеры сталкиваются при отражении в финансовой отчетности экономических фактов, связанных с возможными вариантами возникновения условных активов и условных обязательств. Поскольку достоверное отражение информации в финансовой отчетности предприятия позволяет внешним пользователям принять

Государственная налоговая служба провела проверку выполнения налогоплательщиком обязательств по уплате подоходного налога, установив, что физическое лицо неоднократно получало из-за границы крупные суммы денежных переводов, которые не были задекларированы. За период с 2012 г. по 2016 г. налогоплательщик неоднократно получал крупные суммы денег. Он признал факт их получения и пояснил, что не является конечным получателем денежных средств. Деньги предназначались односельчанам налогоплательщика, родственники которых работали за рубежом.

В ближайшее время, в процессе приведения в соответствие национального законодательства с нормами Евросоюза, вероятнее всего, будет происходить и изменение правового поля, регулирующего деятельность некоммерческих организаций, в том числе, налогообложение субъектов данного сектора.

В деятельности любого хозяйствующего субъекта возникают ситуации, когда необходимо обосновать принятие правильных управленческих решений. Особенно это становится актуальным в условиях экономических кризисов и спада производства. Как правило, такие решения принимаются на основе всестороннего анализа финансового состояния и качественной оценки работы хозяйствующего субъекта. На практике, процесс осуществления анализа финансового состояния хозяйствующего субъекта всегда является сложным и трудоемким видом деятельности, который требует от специалистов знаний как в выборе методики анализа, так и в правильной интерпретации полученных результатов анализа.

САН–ДИЕГО, Калифорния. За последние несколько лет миллион вышедших на пенсию американцев взяли в руки ракетку для пиклбола. У нас было бы меньше инфляции, если бы они вместо этого взяли молоток, гаечный ключ или карандаш. Таблички «Требуется на работу» — повсюду, от кофеен до фармацевтических заводов. Завлекая в рынок труда больше людей, особенно тех, кто образует так называемую гантель рабочей силы — пожилых и молодежь, — страны с развитой экономикой могли бы ослабить один из основных источников инфляции.

Напоминаем экономическим субъектам, обязанным подавать информацию для определения оцененного налогооблагаемого дохода из косвенных источников, что срок ее предоставления в Государственную налоговую службу истекает 25 февраля. Положениями ч.2 ст.22611 Налогового кодекса определен список лиц, обязанных заполнить и отправить в налоговый орган данные, структура и порядок предоставления которой прописаны в Приказе ГНС №427/2018.

В продолжении статьи, опубликованной в «monitorul fiscal FISC.md» № 8 (63) за 2020 г., предлагаем рассмотреть особенности документального оформления, бухгалтерского и налогового учета операций в рамках договора комиссии у комитента. На практике чаще всего договор комиссии заключается с целью реализации комиссионером товаров комитента. Специфика такой сделки состоит в том что комиссионер проводит все действия от своего имени, но при этом исключительно в соответствии с поручениями комитента и в рамках договора комиссии. Основные правовые особенности договора комиссии для комитента представлены ниже.

Всемирный банк пересмотрел прогноз роста молдавской экономики на ближайшие три года. В докладе ВБ об экономике региона Европы и Центральной Азии, опубликованном на этой неделе, говорится, что в 2021 г. ВВП Молдовы вырастет на 6,8%, что на 3 п.п. больше ранее прогнозируемого показателя (3,8%). В то же время, прогноз роста ВВП Молдовы в 2022 г. повышен на 0,2 п.п. (до 3,9%), а на 2023 г. – на 0,6 п.п. (до 4,4%). В докладе ВБ говорится, что после спада ВВП на 7% в 2020 г. экономика Молдовы быстро восстанавливается, и в среднесрочной перспективе ее рост будет выше потенциального.

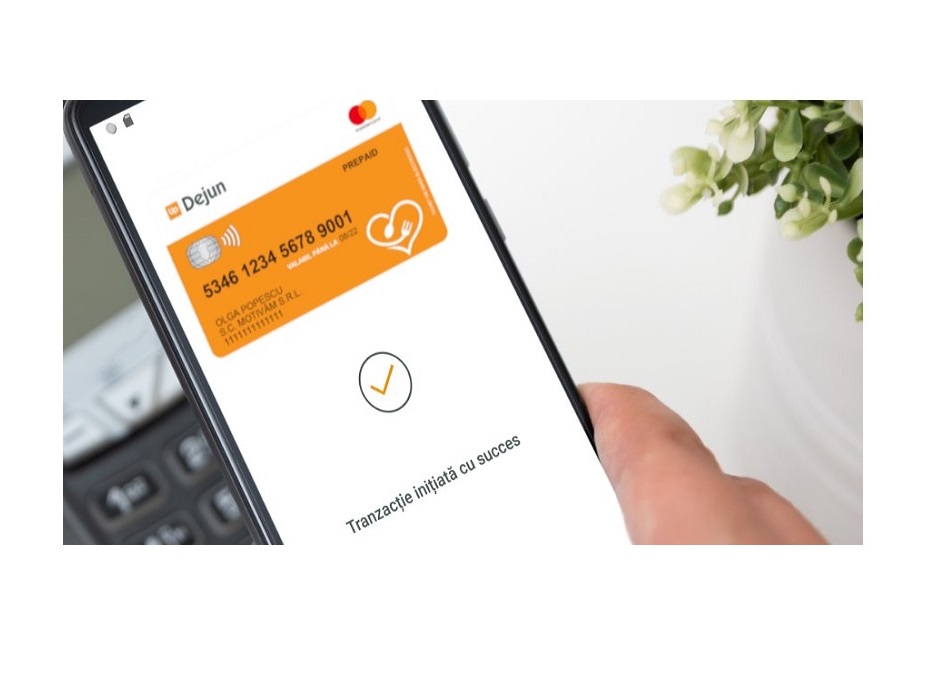

Up Moldova совместно с компанией Mastercard запустили цифровой кошелек, который позволит оплачивать покупки в торговой сети бесконтактно. Теперь держатели карт Mastercard, выпущенных Up Moldova, могут рассчитываться за покупки с помощью смартфона, который поддерживает технологию бесконтактной оплаты, без необходимости иметь при себе физическую карту. Для того, чтобы превратить смартфон в платежное устройство, необходимо установить приложение Up Mobil Moldova, а для оплаты достаточно лишь поднести устройство к торговому терминалу. Любые дополнительные комиссии при расчете смартфоном – отсутствуют. Надежность и безопасность оплат гарантирована международными стандартами Mastercard.

В данной статье рассматривается порядок составления консолидированного отчета о прибыли и убытках группы, состоящей из материнского предприятия, дочернего предприятия и ассоциированного субъекта. Консолидированный отчет о прибыли и убытках представляет собой еще один финансовый отчет, который в обязательном порядке должен быть составлен материнским предприятием в соответствии с концепцией единого предприятия. В соответствии с п. 41 Национального стандарта бухгалтерского учета «Представление

Исполнительный комитет Национального банка Молдовы (НБМ) утвердил Регламент об автоматизированной системе межбанковских платежей (АСМП), который опубликован в «Официальном мониторе» от 12 июля. Одновременно, принято решение об отмене действующих до этого одноименного регламента, а также Регламента о надзоре за автоматизированной системой межбанковских платежей. Целью нового документа является установление правил использования АСМП и организация деятельности участников в ее рамках. Регламент содержит трактовку понятия «Сервисное бюро АСМП», которое является инструментом, предназначенным для отправки и получения сообщений

Порядок составления консолидированного отчета о прибыли и убытках группы, состоящей из материнского предприятия, дочернего предприятия и ассоциированного субъекта НСБУ изложен автором „monitorul fiscal FISC.md” Валентиной Палади в статье «Представление консолидированных финансовых отчетов»: практические аспекты составления консолидированного отчета о прибыли и убытках», опубликованной в декабрьском номере журнала. Автор подчеркивает, что этот отчет представляет собой еще один финансовый отчет, который в обязательном порядке должен быть составлен материнским предприятием в соответствии с концепцией единого предприятия.

(Продолжение. Часть I – в № 2 (65), часть II – в № 3 (66), 2021 г.) 7. Какие предусмотрены особенности предоставления ежегодных отпусков работникам, совмещающим работу с обучением? Гарантии и компенсации работникам, совмещающим работу с обучением, выражаются в предоставлении им сокращенного рабочего времени и дополнительных отпусков в целях обеспечения максимально успешной учебы и соответственно повышения квалификации.

Национальная комиссия по финансовому рынку утвердила Регламент о классификации активов небанковскими кредитными организациями (НКО). Этот документ применяется зарегистрированными в Регистре авторизованных небанковских кредитных организаций субъектами при классификации и расчете величины резервов для покрытия убытков в целях надзора.

(Продолжение, начало в № 5 (68), 2021). Порядок определения стоимостного базиса основных средств на начало переходного периода 01.01.2021 г. представлен в таблице 6. Данная таблица носит рекомендательный характер, поэтому, в зависимости от информационных потребностей субъекта, в нее может быть внесена дополнительная информация. Рассмотрим порядок определения стоимостного базиса основных средств на момент перехода на новые правила исчисления амортизации основных средств в налоговых целях.

Contextul anului 2020 a determinat necesitatea identificării și promovării unor măsuri ce au drept scop atenuarea efectelor crizei pandemice și relansarea economiei naționale, prin diminuarea presiunii fiscale, implementarea de noi mecanisme de subvenționare, perfecționarea reglementărilor fiscale prin reguli clare de impozitare bazate pe echitate, simplitate și asigurarea previzibilității impunerii. Mai multe detalii despre particularitățile politicii atât fiscale cât și vamale pentru anul 2021 aveți ocazia să aflați din articolul elaborat de Dorel Noroc și Corina Alexa, disponibil în nr. 2 (65) a revistei ”monitorul fiscal FISC.md”.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *