Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Министерство финансов проводит общественные консультации по проекту постановления правительство об утверждении Положения о порядке ведения Электронного регистра сотрудников и использования Автоматизированной информационной системы (АИС ЭРС) для бюджетной сферы. Согласно проекту Положения и порядке ведения АИС ЭРС, собственником системы является государство, владельцем – ГНС, держателем - Центр информационных технологий в финансах. Регистратором работодателей будет ГНС:

Чтобы сориентироваться в стремительно растущем потоке информации и быстро меняющихся условиях ведения бизнеса, предпринимателю нередко приходится прибегать к помощи консультантов. В действующем законодательстве Республики Молдова (далее – РМ) нет определения консультационных (консалтинговых) услуг, но в специальной литературе под такими услугами понимается предоставление одной стороной (консультантом, исполнителем) другой стороне (получателю услуг, заказчику) информации в виде разъяснений, ответов, советов, рекомендаций, экспертиз и т.п.

Министерство финансов внесло изменения и дополнения в приказ № 49 от 1 апреля 2010 года «Об утверждении формы Оперативного месячного отчета по штатным единицам и численности персонала бюджетных органов/учреждений» (FD-050). Новая форма отчета, порядок его заполнения, представления и обработки опубликованы в «Monitorul oficial» 13 апреля. Оперативный месячный отчет по штатным единицам и численности персонала бюджетных органов/учреждений заполняется бюджетными учреждениями до 5 числа месяца, следующего за отчетным периодом в (нефинансовом) модуле финансовой отчетности Информационной системы финансового управления.

Сотрудники ANTA и Государственной налоговой службы провели оперативный контроль предприятий, предоставляющих услуги перевозки пассажиров. Они останавливали рейсовые автобусы и проверяли наличие разрешительной документации и оформление билетов. Инспекторы установили, что водители транспортной компании Х допускают перевозку пассажиров по междугороднему маршруту без проездных билетов, составили акты о нарушении и передали документы на рассмотрение в ГНС. Налогоплательщик предоставил возражения, однако налоговый орган постановил, что были нарушены установленные правила документирования и учета предоставления услуг. В действиях предприятия выявлены признаки состава нарушения, предусмотренного ч. 2 ст. 2541 НК.

«Каждый человек имеет право на экологически безопасную для жизни и здоровья окружающую среду, а также на безопасные продукты питания и предметы быта» (ст. 37 Конституции РМ «Право на благоприятную окружающую среду). Бюджетно- налоговая политика на 2021 г., широко обсуждаемая экспертами и обществом, предусматривает стандартизацию ставок налога на прибыль; увеличение льгот для физических лиц, в частности, льгот для иждивенцев на 50%; снижение с 18% до 12% ставки подоходного налога для лиц, работающих в сфере юстиции; продление срока применения льгот по налогу на прибыль для ИТ-сектора;

В рабочей практике бухгалтера возникают специфические ситуации, когда получение или начисление доходов относятся не к текущему периоду деятельности, а к некому будущему периоду. Такой доход должен быть признан в учете, раскрыт в финансовой отчетности обособленно, а правильность его отражения напрямую влияет на величину налогооблагаемого дохода. Доходы будущих периодов, которые подлежат признанию в бухгалтерском учете обычно возникают в ситуациях, когда предприятия совершают хозяйственные факты, которые приводят к получению активов или возникновению дебиторской задолженности, но не выполняются все условия признания доходов1.

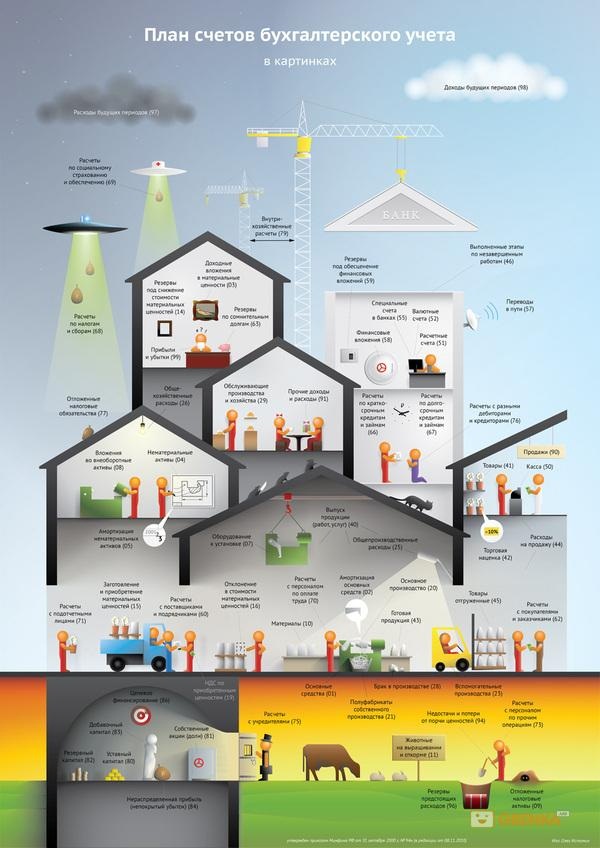

Предприятие выявило в бухгалтерском учете ошибки, которые исправила через счет 331 «Поправки результатов прошлых лет». Как правильно отразить в Декларации о подоходном налоге (форма VEN12) сумму доходов (расходов), выявленных в текущем налоговом периоде, но которые относятся к предыдущим налоговым периодам? Принимая во внимание положения Приказа МФ № 119 от 06.08.2013 об утверждении Общего плана счетов бухгалтерского учета, счет 331 «Поправки результатов прошлых лет» предназначен для обобщения информации о наличии и изменении прибыли (убытка), возникшего от исправления ошибок, допущенных в предыдущие годы.

В Официальном мониторе Республики Молдова 20 января были опубликованы дополнения в утвержденные Министерством финансов План счетов бюджетного учета и Методологические нормы организации бухгалтерского учета и финансовой отчетности бюджетных учреждений.

В «Monitorul Oficial» опубликовано и вступило в силу постановление правительства о правительственной услуге электронных платежей (MPay). Этим документом утверждена новая концепция, согласно которой публичные учреждения будут использовать «MPay» в следующих целях: - для взимания платежей с физических и юридических лиц в процессе оказания услуг, сбора налогов, пошлин, взыскания платежей по штрафам и неустойкам (пени) и других платежей на единый казначейский счет Министерства финансов;- для распределения социальных пособий и других выплат, осуществляемых из бюджетов-компонентов национального публичного бюджета, за исключением платежей по заработной плате,

В продолжении статьи, опубликованной в «monitorul fiscal FISC.md» № 8 (63) за 2020 г., предлагаем рассмотреть особенности документального оформления, бухгалтерского и налогового учета операций в рамках договора комиссии у комитента. На практике чаще всего договор комиссии заключается с целью реализации комиссионером товаров комитента. Специфика такой сделки состоит в том что комиссионер проводит все действия от своего имени, но при этом исключительно в соответствии с поручениями комитента и в рамках договора комиссии. Основные правовые особенности договора комиссии для комитента представлены ниже.

Министерство финансов утвердило изменения в Приказ №119/2013 об утверждении Общего плана счетов бухгалтерского учета. Они опубликованы в «Monitorul Oficial» сегодня, 19 июля и вступят в силу с 1 января 2020 г. Изменения предприняты с целью методического обеспечения субъектов в связи с вступлением в силу с 2020 г. изменений к Национальным стандартам бухгалтерского учета и в целях исполнения положений Закона о бухучете и финансовой отчетности. Согласно изменениям, в новой редакции представлен Раздел II Общего плана счетов бухучета «Перечень счетов бухгалтерского учета». Также опубликованы поправки в Раздел III «Характеристика и порядок применения счетов бухучета».

(Продолжение, начало в № 5 (68), 2021). Порядок определения стоимостного базиса основных средств на начало переходного периода 01.01.2021 г. представлен в таблице 6. Данная таблица носит рекомендательный характер, поэтому, в зависимости от информационных потребностей субъекта, в нее может быть внесена дополнительная информация. Рассмотрим порядок определения стоимостного базиса основных средств на момент перехода на новые правила исчисления амортизации основных средств в налоговых целях.

Продолжаем анализ учетных и налоговых аспектов по договорам комиссии. О договоре комиссии на продажу мы говорили в „monitorul fiscal FISC.md.» № 8 (63) за 2020 г. и № 2 (65) за 2021 г. В предлагаемой статье рассмотрен порядок отражения в бухгалтерском и налоговом учете комитента и комиссионера операций по приобретению товаров. По такому договору последний обязуется за вознаграждение приобрести товары от своего имени, для и за счет комитента. Помимо деятельности комиссионера по реализации товаров и других ценностей комитента, его посреднические услуги могут быть связаны и с приобретением товарно- материальных ценностей для комитента.

План счетов бюджетного учета претерпел ряд изменений: в нем появились семь новых субсчетов второго уровня, другие семь — были исключены, а наименования четырех субсчетов второго уровня скорректирваны. Это предусматривает опубликованный 14 июля в «Monitorul oficial» Приказ Министерства финансов от 8 июня 2017 года oб изменении и дополнении Плана счетов бюджетного учета и Методологических норм организации бухгалтерского учета и финансовой отчетности бюджетных учреждений.

Государственная налоговая служба внесла изменения в Инструкцию по учету налогоплательщиков, утвержденную Приказом №352 от 28 сентября 2017 г. В документе установлены правила постановки на налоговый учет нерезидентов, которые осуществляют предпринимательскую деятельность без организационно-правовой формы в Молдове и предоставляют услуги через электронные сети физическим лицам-резидентам республики, не осуществляющим предпринимательскую деятельность.

Положение о специализированной финансовой отчетности субъектов, которые осуществляют страховую и/или перестраховочную деятельность, было утверждено Национальной комиссией по финансовому рынку (НКФР) 7 апреля 2020 г. и вступило в силу 12 июня, после публикации документа в МО. Так, вышеперечисленным субъектам предстоит представлять НКФР специализированные финансовые отчеты, указанные в Положении, следующим образом:

Формирование современной налоговой системы Молдовы прошло в четыре этапа. На первом – 1994-1998 гг. - были разработаны концепции налоговой реформы и разделов I, II, III Налогового кодекса; на втором – в 1998-2001 гг. – имела место разработка IV, V, VI разделов НК; на третьем - 2002- 2006 гг. - VII, VII, IX разделов, а в 2018 г. - X раздела НК.

В «Monitorul Oficial» от 4 августа 2017 года опубликованы сразу три приказа министерства финансов oб изменении и дополнении Плана счетов бюджетного учета и Методологических норм организации бухгалтерского учета и финансовой отчетности бюджетных учреждений, утвержденных Приказом министра финансов № 216 от 28 декабря 2015 годa. Два из них приняты и вступили в силу 25 июля, один – 14 июня. Так, в в План счетов бухгалтерского учета в бюджетной системе внесены следующие новые счета второго уровня:

Данный способ торговли имеет ряд особенностей, свои преимущества и недостатки. Как результат, у предприятий, которые применяют систему комиссионной торговли, возникает немало вопросов относительно оформления документов, расчетов с покупателями и комитентами, отражения операций в налоговом учете, в частности НДС и подоходного налога у источника выплаты. В предлагаемом материале, первом из цикла статей о бухгалтерском и налоговом учете в рамках договора комиссии, изложены некоторые юридические, бухгалтерские аспекты учета операций комиссионной торговли у комиссионера. Комиссионная торговля является видом предпринимательской деятельности, при которой комиссионер осуществляет продажу ценностей для комитента, получая за данные услуги денежное вознаграждение. Все условия подобных сделок осуществляются на основании заключенного договора комиссии.

Окончательный расчет с работником, который решил уволиться – это основная обязанность работодателя, несоблюдение которой может повлечь материальную и административную ответственность. Как правило, споры о взыскании долга по заработной плате работниками выигрываются, но вот последствия для работодателя могут быть неожиданными. Главный бухгалтер предприятия обратилась в суд с иском против бывшего работодателя, потребовав взыскать в ее пользу 54 тыс. леев задолженности по заработной плате, моральный ущерб 10 тыс. леев и судебные расходы, а также компенсацию

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *