Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Прибыль страховых компаний Молдовы (до налогообложения) за I полугодие 2019 г. составила 56,22 млн леев, увеличившись в 6,7 раза по сравнению с тем же периодом 2018 г. (8,37 млн леев), сообщили в Национальной комиссии по финансовому рынку. Согласно представленным данным, 11 из 14 отчитавшихся страховых компаний получили прибыль, а 3 компании понесли убытки. Наибольшую прибыль получила компания «Grawe Carat Asigurari» – 12,56 млн леев, за которой следуют «General Asigurari» – 11,75 млн леев и «Asterra Grup» – 8,1 млн леев.

Ситуация в экономике, внешние факторы еще больше, чем в прошлом году, усложнили условия для формулировки предложений по налоговой политике на следующий год. Из ожидаемых мер налоговой политики на 2023 г., традиционно, предложено увеличение личных и специальных освобождений для физических лиц. Возможно, будут рассмотрены и вопросы о переходе на прогрессивную систему налогообложения подоходным налогом доходов работающих граждан (как это принято в европейских странах), предложено совершенствование системы налогообложения сельхозпроизводителей, другие меры, такие как, например, восстановление льготы по налогу на недвижимое имущество.

В январе-октябре 2020 г. доходы банков Молдовы от курсовой разницы превысили 1,049 млрд леев, увеличившись в сравнении с аналогичным периодом 2019 г. на 34,5%. Согласно данным Национального банка Молдовы (НБМ), самую большую прибыль от курсовой разницы за анализируемый период получил «Moldova-Agroindbank» – 284,01 млн леев против 224,73 млн леев за тот же период годом ранее. «Moldindconbank» расположился на втором месте по указанному выше показателю, получив в январе-октябре 2020 г. доходы от курсовой разницы в сумме 171,54 млн леев, тогда как годом ранее этот показатель составлял 130,63 млн леев.

Юридическое лицо - резидент РМ выплачивает дивиденды в пользу акционера, являющегося также юридическим лицом - резидентом РМ. Возникает ли необходимость отражения выплаченных дивидендов в отчете IPC21?

Amintim, conform art. 33 (alin.3) din Legea contabilității și raportării financiare nr.287/2017, entitatea de interes public este obligată să prezinte situațiile financiare individuale, raportul conducerii și raportul auditorului în termen de 120 de zile de la ultima zi a perioadei

Из статьи «Особенности первоначальной и последующей оценки запасов», подготовленной Натальей Златиной и опубликованной в июньском номере журнала „monitorul fiscal FISC.md” наши подписчики узнают, что от того, насколько, верно ведется учет запасов и их стоимости, во многом будет зависеть правильность отражения финансового положения предприятия и его прибыли.

Парламент одобрил в окончательном (третьем) чтении законопроект, направленный на укрепление роли и усиление деятельности комитетов по аудиту в государственных/муниципальных предприятиях, а также в субъектах публичного интереса, к которым относятся в том числе банки, страховые/перестраховочные компании, организации коллективного размещения ценных бумаг и др.

В условиях, когда доходность предприятий на вложенный капитал превышает доходы от операционной деятельности, целесообразным становится применение финансовых инвестиций в качестве инструмента увеличения прибыли, роста стоимости капитала или извлечения других выгод для инвестора и, как следствие, осуществление инвестиционной деятельности.

Будет ли вправе субъект воспользоваться положениями ст. 87 ч. (11) Налогового кодекса, если он подал Декларацию о подоходном налоге (VEN12) в установленный срок, отметив категорию «S –Применяются положения ст. 87 ч. (11) Налогового кодекса», а 25 апреля

Парламент одобрил во втором чтении законопроект, направленный на укрепление роли и усиление деятельности комитетов по аудиту в государственных/муниципальных предприятиях, а также в субъектах публичного интереса, к которым относятся в том числе банки, страховые/перестраховочные компании, организации коллективного размещения ценных бумаг и др.

В деятельности любого хозяйствующего субъекта возникают ситуации, когда необходимо обосновать принятие правильных управленческих решений. Особенно это становится актуальным в условиях экономических кризисов и спада производства. Как правило, такие решения принимаются на основе всестороннего анализа финансового состояния и качественной оценки работы хозяйствующего субъекта. На практике, процесс осуществления анализа финансового состояния хозяйствующего субъекта всегда является сложным и трудоемким видом деятельности, который требует от специалистов знаний как в выборе методики анализа, так и в правильной интерпретации полученных результатов анализа.

Национальный банк Молдовы привел данные о чистой прибыли, полученной коммерческими банками страны в I квартале 2020 г. Информация доказывает, что на финансовых организациях также сказывается приостановление деятельности бизнеса. Хотя в январе-марте 2020 г. совокупная прибыль банков составила 432,22 млн леев, в сравнении с тем же периодом прошлого года она сократилась на 17,9%. Так, прибыль по итогам первых трех месяцев 2020 г. получили все 11 лицензированных банков. При этом, 85,2% от вышеуказанной суммы пришлось на долю четырех банков:

Американский Совет по стандартам финансовой отчетности выпустил обновление к стандартам, которое наделяет частные организации возможностью упростить себе учетную практику при определении некоторых своих обязанностей к исполнению в рамках соглашений о франчайзинге (форме организации бизнеса, при которой компания-франчайзер передает сторонней организации право на продажу товаров или услуг). В качестве базового стандарта речь, разумеется, идет об американском аналоге IFRS (МСФО) 15 „Выручка по договорам с клиентами”.

По различным причинам – внесение изменений в законодательные и нормативные акты, сложности деятельности, текучести кадров и т. д., - финансовые отчеты могут содержать ряд существенных ошибок, которые необходимо исправить. В противном случае, их неисправление исказит составленные финансовые отчеты.

Правительство на заседании 18 июня утвердило поправки в десять нормативных актов, связанных с налоговыми и таможенными аспектами, в том

Ликвидация хозяйствующего субъекта не менее сложный и многогранный процесс, чем реорганизация, требующий соблюдения положений законодательства и учета всех возможных рисков и проблем.

Национальный банк Молдовы сообщает, что чистая прибыль коммерческих банков страны в январе-апреле 2019 г. достигла 746,2 млн леев, увеличившись на 34,3% в сравнении с тем же периодом 2018 г., когда она составляла 555,4 млн леев. При этом, прибыль за четыре месяца текущего года получили все 11 банков. В январе-апреле 2019 г. самую большую чистую прибыль получили: • «Moldova-Agroindbank» – 245,4 млн леев (в январе-апреле 2018 г. – 215,8 млн леев) • «Moldinconbank» – 216,6 млн (годом ранее – 206,05 млн леев) • «Victoriabanc» – 103,2 млн леев (по сравнению с 93,7 млн за тот же период 2018 г.).

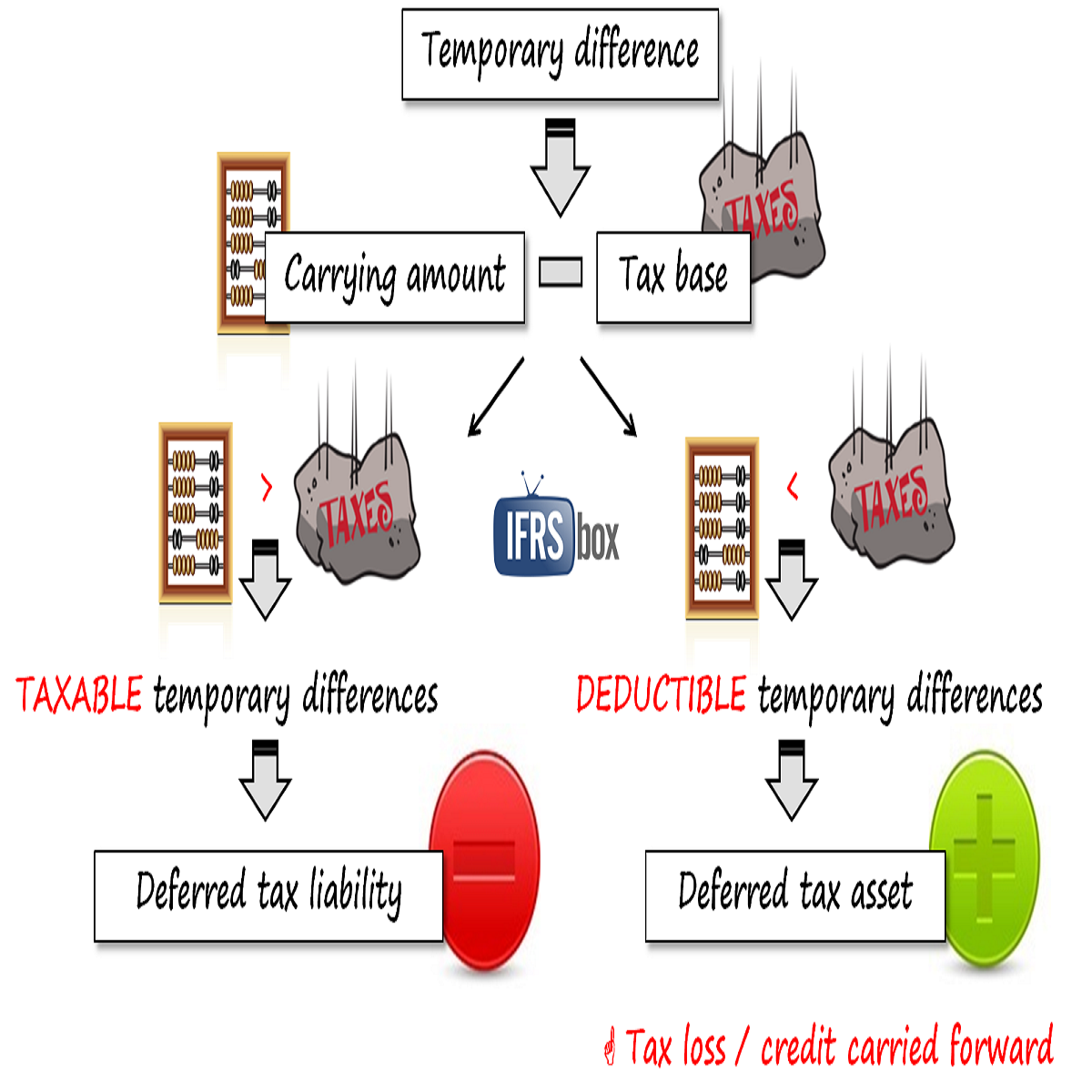

Европейская организация по ценным бумагам и рынкам (ESMA) выпустила публичное заявление относительно применения стандарта IAS 12 “Налоги на прибыль”, в котором изложила свои ожидания относительно признания, измерения и раскрытия биржевыми компаниями информации об отложенных налоговых активах, возникающих от неиспользованных налоговых убытков или неиспользованных налоговых льгот (регламентированы в стандарте). Публикация имеет целью обеспечить более последовательное применение европейскими биржевыми компаниями стандартов МСФО и содержит в себе ключевые послания регулятора организованных рынков ценных бумаг, которые очень желательно услышать составителям отчетности,

Американский Совет по стандартам финансовой отчетности (FASB) выпустил вчера, 15 мая 2019 г., предварительный вариант очередного обновления к стандартам, которое должно упростить учет налогов на прибыль. Прокомментировать упрощения составители и пользователи отчетности по US GAAP могут до 28 июня. Общие требования к учету, оговариваемые стандартами из раздела Topic 740 “Налоги на прибыль”, избавят от некоторых специфических исключений. Как следствие, компаниям более не придется анализировать, распространялось ли на них в течение отчетного периода какое-либо из исключений, например:

Согласно ст.13 ч. (1) п. а) Налогового кодекса (НК), субъектами налогообложения являются юридические лица, за исключением товариществ, получающих в течение налогового года доход из любых источников, находящихся в Республике Молдова, и юридические лица-резиденты, получающие инвестиционный и финансовый доход из источников, находящихся за пределами страны. Объектом налогообложения для предприятия-резидента согласно ст.14 ч. (1) п. а) НК является прибыль, полученная

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *